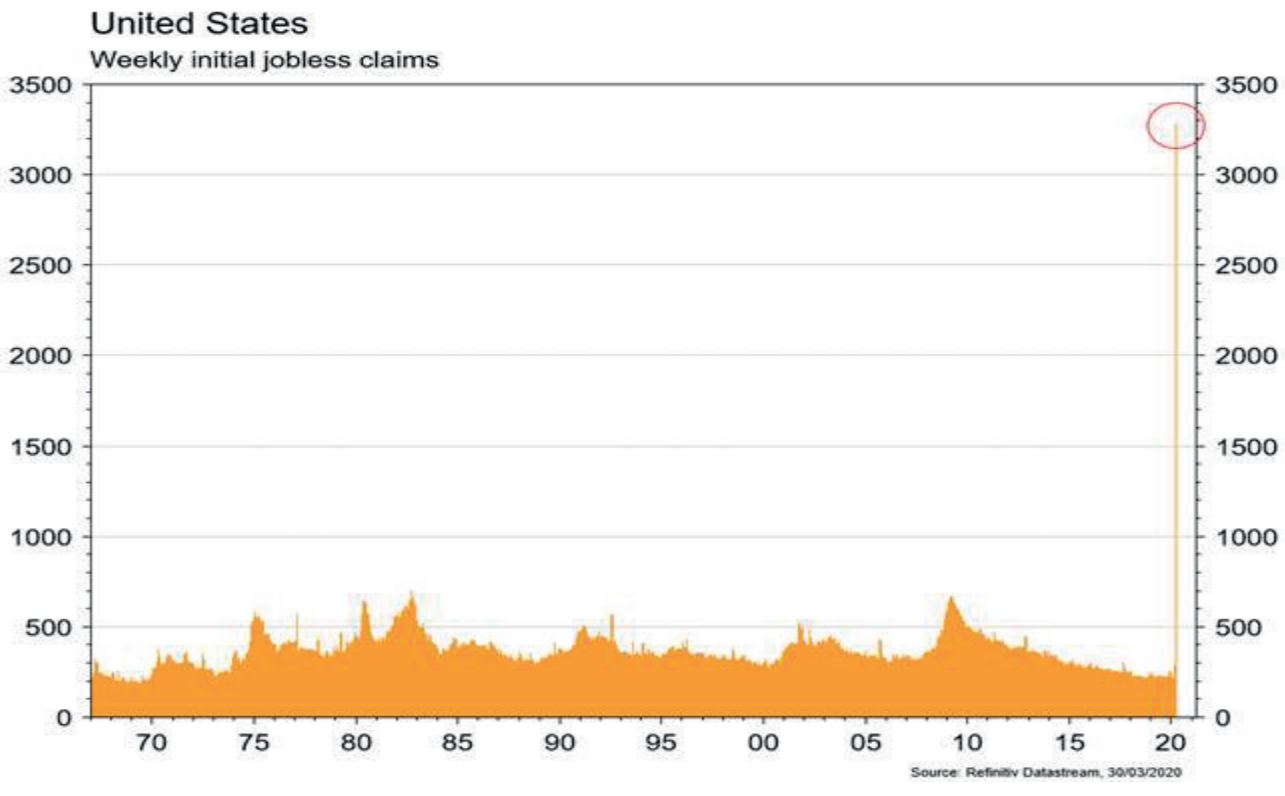

Aux USA, le rebond historique des demandes hebdomadaires d’allocation chômage à 3,28 millions anticipe une violente remontée du taux de chômage ces deux prochains mois.

Economie

Nous commençons à disposer de statistiques qui couvrent la période de pandémie. Avec plus d’un tiers de la population mondiale en confinement, leur effondrement ne doit pas étonner. Ainsi, aux États-Unis, le PMI des services passe de 49,4 à 39,1 en mars alors que le manufacturier résiste temporairement (de 50,7 à 49,2). Même évolution en zone euro: le PMI manufacturier recule moins (de 49,2 à 44,8) que celui des services (de 52.6 à 28.4). Aux US, le rebond historique des demandes hebdomadaires d’allocation chômage à 3,28 millions (!) anticipe une violente remontée du taux de chômage ces 2 prochains mois. Enfin en Chine, la contraction depuis le début de l’année des profits industriels est de 38.3%...

Climat

Dans un chat organisé par le think-tank «the Atlantic Council» vendredi, le directeur général de l’Agence Internationale de l’Energie Fatih Birol a indiqué que les stimuli gouvernementaux en préparation constituent une opportunité historique d’accélérer la réorientation du capital vers la transition énergétique. M. Birol estime que les projets d’énergie renouvelable à grande échelle devraient être la pierre angulaire de ces stratégies de relance post-pandémie.

Obligations

Des signes de détentes sont apparus sur les marchés du crédit la semaine dernière. Malgré le retour en force des émetteurs sur le marché primaire, qui a permis d’effacer le déficit lié à la récente volatilité en volume sur 2020 sur les marchés EUR, le marché secondaire reste marqué par de grands écarts offre/demande. La BCE impose aux banques la coupure des dividendes sur actions, laissant les obligations hybrides bancaires en ligne pour perdre leurs coupons en cas d’érosion plus forte qu’attendue des capitaux bancaires.

Sentiment des traders

Bourse

Les injections massives de liquidités ont fait leur effet, permettant aux différents indices d’inscrire une semaine positive. Les différents chiffres économiques devraient passer inaperçus, la plupart reflétant l’état de l’économie avant la pandémie, seul le chômage US sera prépondérant. Nous restons prudents dans un environnement qui va rester volatil.

Devises

Suite à la baisse des marchés vendredi, le dollar a fortement corrigé contre le CHF et le JPY ($/CHF 0,9517 $/JPY 107,7). Nous anticipons une semaine difficile sur les marchés, nous sommes donc positifs pour le CHF le JPY l’or (XAU/$ 1619) et $, si l’€ n’arrive pas à casser la résistance € /$ 1,11 retour vers 1,0980. $/CHF sup. 0,9474 res 0,9680 €/CHF1.04 res 1,07 €/$ 1,0980 res 1,1100.

Marché

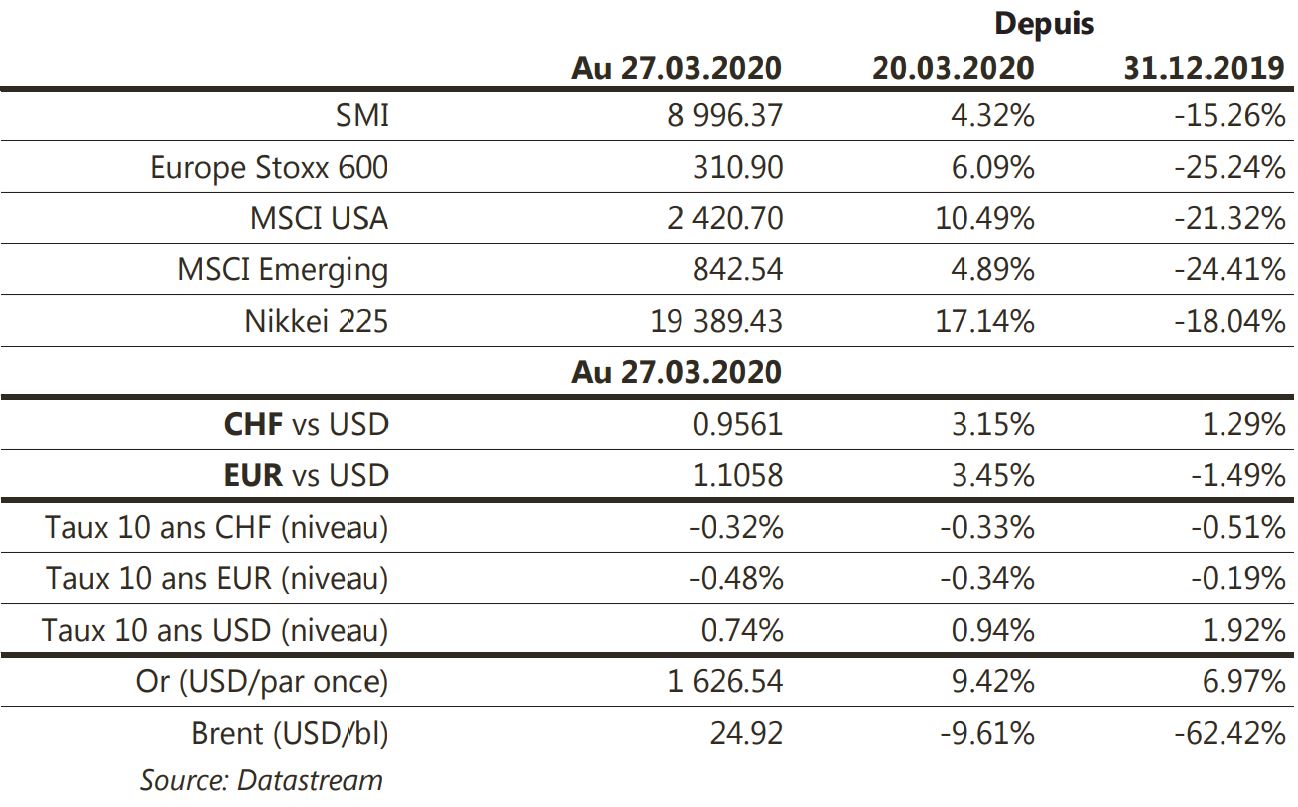

La confirmation d’un plan gouvernemental de soutien de USD2trn aux États-Unis alors que les marchés étaient survendus a permis un début de stabilisation. Ainsi, les actions remontent (US: +10,3%; Europe: +6,1% et émergents: +5%), les «spreads» de crédit se sont resserrés (~-100pb sur le segment à haut rendement aux US) et le dollar s’est déprécié (USD index: -4,3%). L’or (+9,4%) a bénéficié également de la baisse des taux souverains à 10 ans (USD:-19pb; All: -15pb; Ita: -33pb). A suivre cette semaine: ISM manufacturier et des services, confiance des ménages et rapport sur l’emploi aux US; indices de confiance de la CE dans la zone euro; PMI manufacturier et des services (officiel et de Caixin).

Marché suisse

A suivre cette semaine: baromètre conjoncturel (KOF) en chute (prévisible) de 101,8 à 92,9 points en mars, CA du commerce de détail février (OFS), indices PMI des directeurs d’achat mars, inflation mars (OFS) et statistiques d’hébergement février (OFS).

Sinon, les sociétés suivantes publieront leurs résultats 2019: Peach Property, Pierer Mobility, SoftwareONE et Cosmo.

Actions

Le choc économique résultant de la crise sanitaire du COVID-19 se traduit par un flux de nouvelles très important de la part des entreprises. En pratique, toutes ou presque ont suspendu ou vont suspendre - annuler leurs guidances annuelles de chiffre d’affaires et/ou de résultats. Ceci ne constitue donc pas une information pertinente. Notre priorité, concernant les recommandations «actions», est essentiellement de surveiller et analyser les décisions ou annonces relatives à la liquidité, sa préservation, ainsi que la structure du bilan.

AIRBUS (Satellite) a repris la production dans ses usines françaises et espagnoles, suspendue quelques jours pour mise en place des mesures d’hygiène. Moody’s confirme son rating A- et passe son outlook à négatif. Le maintien de la note est positif.

ASML (Satellite) ne procèdera à aucun rachat d’actions au 2e trimestre. E.ON (Satellite): S&P confirme son rating BBB et son outlook stable. Le groupe confirme son dividende. Positif.

LAFARGEHOLCIM (Satellite) confirme que toutes ses usines chinoises ont redémarré, annonce une réduction de ses investissements et un plan d’économies et confirme son dividende. Positif.

SIKA (Core Holding) confirme que toutes ses usines chinoises ont redémarré et que la demande y reprend rapidement, annonce une réduction de ses investissements et un plan d’économies et confirme son dividende. Positif.