Incertitude liée au coronavirus. La BCE maintient ses taux directeurs.

Les investisseurs peinent à évaluer les conséquences que pourrait avoir une épidémie de grande ampleur sur la croissance mondiale. Nous nous souvenons tous de l’épisode du SRAS (syndrome respiratoire aigu sévère). À l’époque, l’épidémie avait représenté (selon les projections de la Banque Asiatique de développement) un manque à gagner de près de 18 milliards de dollars d’activités en Asie du Sud-est et en Asie de l’Est, ce qui représentait alors 0,6% du PIB de la région.

Mais le poids économique de la Chine a depuis considérablement enflé et un ralentissement durable des activités, au-delà des congés du Nouvel-an lunaire, aurait un impact bien plus considérable sur l’ensemble des économies des pays voisins. La Chine est aussi devenue le premier consommateur de quasiment toutes les matières premières et est le premier partenaire commercial d’un grand nombre de pays. Le pétrole risque d’être sensible aux restrictions de déplacement ainsi qu’à une activité au ralenti.

La décision de l’Organisation Mondiale de la Santé (OMS) de considérer, pour le moment, l’épidémie comme une urgence de santé publique limitée à la Chine a tout de même quelque peu rassuré les investisseurs. Le gouvernement chinois a pris des mesures fortes afin de réduire les risques tant sur son territoire qu’à l’étranger. Les autorités ont décidé d’interdire tous les trains et avions au départ de Wuhan et de bloquer les autoroutes. Au total, plus de 13 communes sont en quarantaine, totalisant plus de 45 millions de personnes, soit davantage que la population de la Pologne.

En Europe, comme attendu, la BCE n’a pas modifié ses taux directeurs et maintient sa politique monétaire ultra-accommodante pour soutenir l’économie. Les taux resteront à leur niveau actuel tant que les objectifs d’inflation, inférieure mais proche de 2%, n’auront pas été atteints. Le QE (Quantitative easing) d’une enveloppe de 20 milliards d’euros par mois est maintenu.

Au niveau économique, les récents indicateurs confortent le sentiment que l’économie mondiale se reprend. Notamment en Europe où ils sont plus forts qu’anticipé au cours de ces dernières semaines. L’économie allemande semble se stabiliser avec une accélération de l’activité dans le secteur privé. Le PMI composite est ressorti au plus haut depuis cinq mois grâce à l’amélioration constatée dans les services et dans le secteur manufacturier. La France a également bien commencé l’année avec une croissance de la production meilleure que prévue.

.JPG)

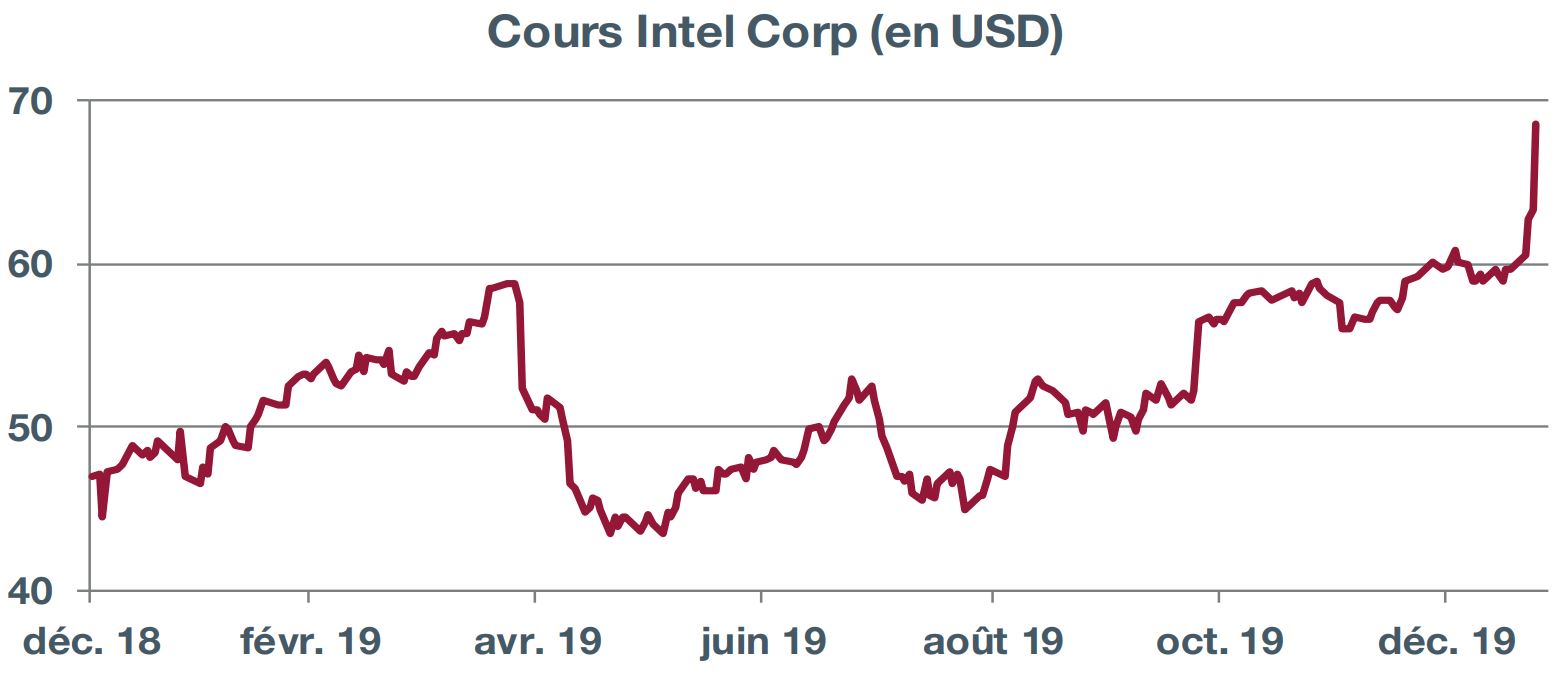

Intel Corp (ISIN: US4581401001, prix: 68,47 dollars)

Le premier fabricant mondial de semi-conducteurs a publié d’excellents chiffres trimestriels qui ont surpris les analystes. Intel a bénéficié de deux facteurs qui se sont cumulés sur le quatrième trimestre de 2019.

D’une part, la forte demande des fournisseurs de service du Cloud a dopé les ventes d’Intel de 19% sur ce segment, qui constitue tout de même près d’un tiers de son chiffre d’affaires.

D’autre part, la division «PC» est repartie à la hausse, alors que de plus en plus d’utilisateurs ont mis à niveau leur ordinateur à la suite de la fin du support de Windows 7 de la part de Microsoft.

Il est difficile de dire si ce regain de vigueur du titre sera de longue durée. Les dépenses d’infrastructures des fournisseurs de service du Cloud sont de nature non récurrente car ils étendent leurs capacités par paliers et prennent du temps pour «digérer» leur nouvelle capacité. Les ventes de PC ne sont pas en croissance et voient leur part de marché mangée par les tablettes et les smartphones.

Cependant, l’indice Philadelphia Semiconductor Index, qui regroupe les 30 plus grands fabricants, semble bien orienté à la hausse après avoir passé une année 2018 tumultueuse. Il semble indiquer une anticipation d’une reprise du cycle des fabricants de puces.