Chiffres économiques mieux qu’attendu. Le marché du crédit reste stable.

Semaine très volatile sur les marchés actions avec des indices qui reculent de 4% à plus de 7% selon les places de bourse sur la semaine. La flambée de cas d’hospitalisation COVID en Europe et les mesures de re-confinement partiel en Europe expliquent une partie de ces mouvements. D’autres éléments s’ajoutent à la nervosité ambiante et les prétextes à des dégagements sont faciles à trouver. Les publications de résultats sont propices aux surprises dans un environnement aussi incertain et il est d’autant plus difficile pour les analystes d’anticiper des chiffres de résultats que les valorisations tendues ne laissent que peu de place à la déception. Les difficultés dans les négociations du Brexit et l’incapacité aux Etats-Unis à trouver un accord sur le plan de relance renforcent les tensions.

Globalement, les chiffres économiques publiés étaient mieux qu’attendu. Le PIB américain a rebondi de 33,1% sur le trimestre contre 31% attendu. Les inscriptions au chômage sont sorties à 751’000 contre de prévisions tablant sur 775’000. Du côté de l’Europe, le PIB français rebondit également fortement de 18,2% au 3e trimestre, soutenu par les dépenses de consommation particulièrement fortes sur la période. Il va sans dire que ces chiffres impressionnants en valeur absolue bénéficient d’un effet de base gigantesque compte tenu des publications massacrées du deuxième trimestre. Ils ne donnent dès lors que peu d’indications sur le véritable état de l’économie.

La BCE quant à elle laisse les taux inchangés à -0,5% mais Mme Lagarde s’est montrée préoccupée par le ralentissement de la croissance attendu au quatrième trimestre. Un plan de soutien supplémentaire pourrait être activé en décembre pour faire face aux conséquences économiques du nouveau confinement en Europe.

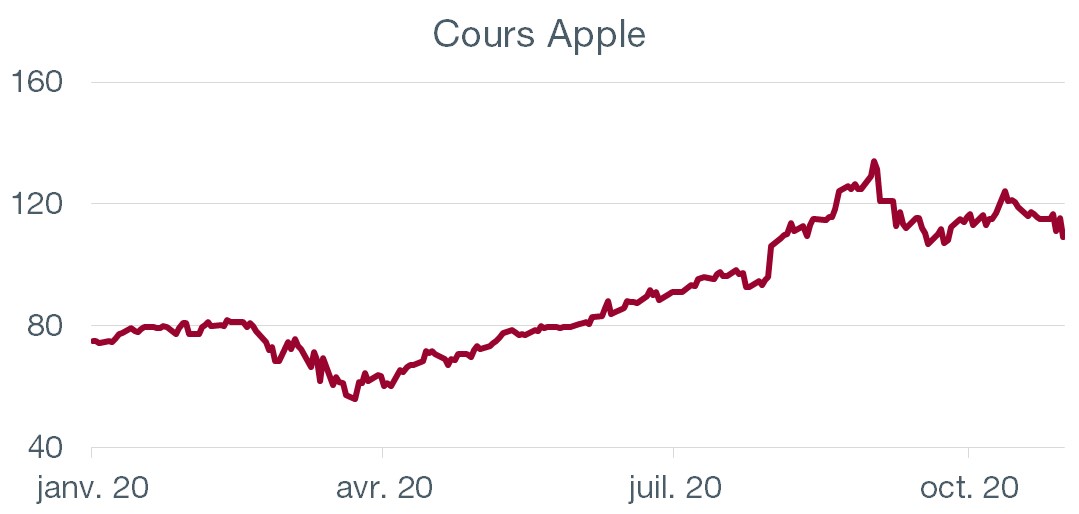

Nous retiendrons que, même si la volatilité sur les indices a fortement augmenté avec un indice de référence qui repasse en dessus du niveau des 40 points, cette «nervosité» n’est pas corroborée par la situation sur le marché du crédit. En effet, dans les situations de panique le niveau spread de crédit a tendance à augmenter fortement ce qui n’est pas le cas aujourd’hui. L’indice de référence du crédit a augmenté de 0,35% sur la semaine à 5,75%, alors qu’en mars, au plus fort de la panique, ce même spread de crédit atteignait 14%! Le crédit reste à nos yeux la véritable métrique de l’état d’anxiété des marchés. La nouveauté de la semaine passée reste le retour de mouvements violents sur les titres qui se propagent désormais à des bastions, jusqu’alors épargnés, telles que les grosses capitalisations et en particulier les grandes technos américaines. Aujourd’hui, certains titres de qualité se retrouvent à des niveaux constituants d’intéressants points d’entrée pour les investisseurs à la recherche de lignes directes. Nous pensons, entre autres, à SAP en Allemagne qui vient de corriger de 37%, à Swisscom, à Novartis ou à Apple. De la nervosité donc… mais pas de panique à ce stade.

.jpg)

Apple a enregistré pour son quatrième trimestre de l’exercice fiscal 2020 un chiffre d’affaires record, à 64,7 milliards de dollars, mais en maigre progression par rapport à l’an dernier. Le bénéfice net de 12,67 milliards, soit 73 cents par action, s’est replié de -7%, malgré l’important programme de rachat d’actions venu en soutien.

Le plongeon du chiffre d’affaires a été de -29% en Chine, le client clé. La progression était par contre de plus de 13% en Europe. La contreperformance des ventes d’iPhones, à 26,1 milliards, soit 2 milliards de moins qu’attendu, a choqué. Il est cependant difficile de s’alarmer car les ventes d’ordinateurs Mac (9,03 milliards contre 7,27 milliards attendu), d’iPads et de services, stimulées par le télétravail et l’enseignement à distance, ont établi des records.

La chute importante de la demande d’iPhones est largement imputable à l’anticipation de sortie de la nouvelle génération, compatibles avec la 5G. Celle-ci a été retardée à mi-octobre, mais il ne faut pas sous-estimer la performance industrielle que cela représente dans un contexte de difficultés d’approvisionnement. La gamme d’iPhones 12, qui a bien démarré, devrait profiter du sursaut de demande saisonnier de fin d’année. Il reste que le déclin en Chine, qui a débuté en 2015, n’est sans doute pas juste cyclique. Le concurrent chinois Xiaomi y vend désormais plus de smartphones qu’Apple. Le climat actuel de guerre commerciale et technologique avec les Etats-Unis pourrait fort bien freiner la reprise attendue par Tim Cook, qui compte sur la Chine aussi bien pour l’offre que la demande.

L’absence de prévision financière pour le prochain trimestre, liée à l’incertitude Covid avec d’éventuelles fermetures de magasins, a quelque peu refroidi les investisseurs. Mais la correction du titre qui a suivi, portant la baisse à -20% depuis le pic du 2 septembre, est à mettre en perspective avec une évaluation généreuse (à plus de 27 fois le bénéfice anticipé) et une progression annuelle du cours de 48%.