Les ventes de détail progressent bien plus qu’escompté en mai alors que la production industrielle a déçu.

Economie

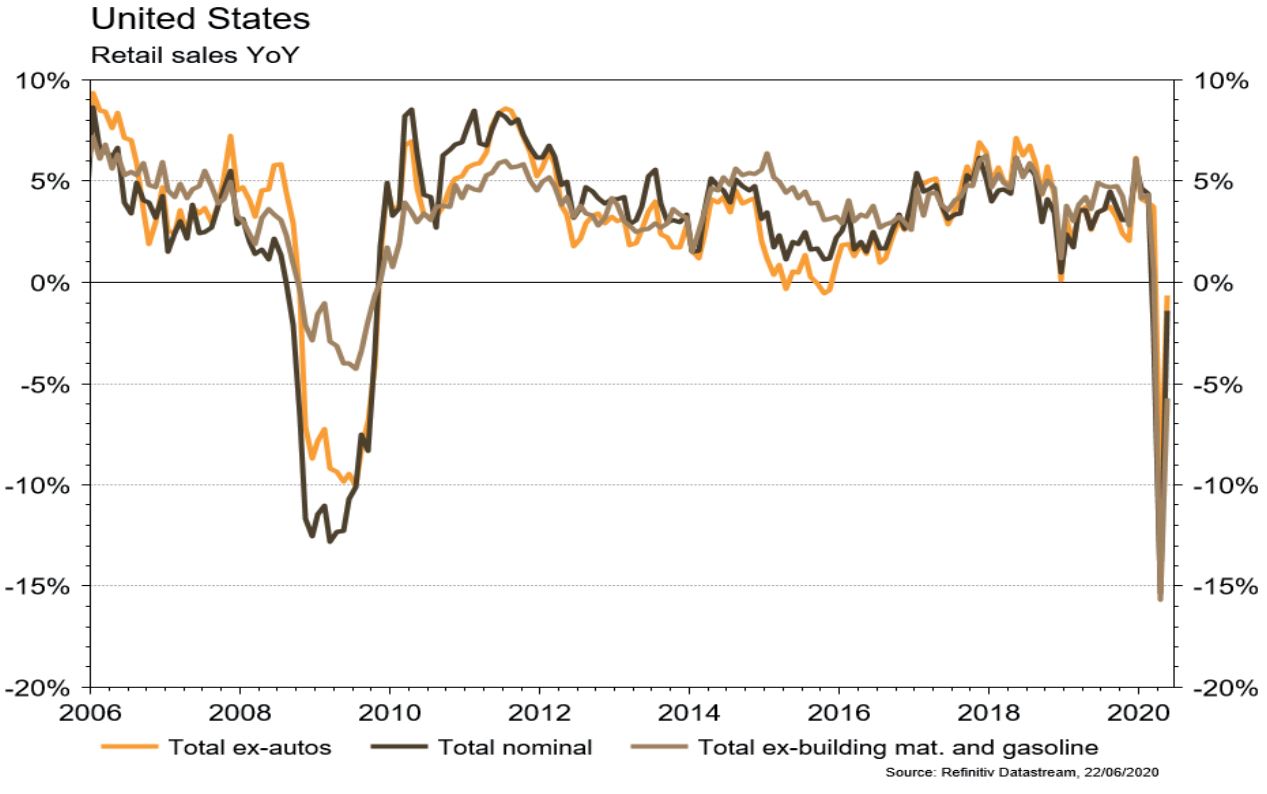

Aux États-Unis, les indicateurs économiques avancés régionaux confirment leur redressement en juin et surprennent agréablement: l’Empire manufacturing (NYC) remonte de -48,5 à -0,2 et celui de la Fed de Philadelphie passe de -43,1 à 27,5. La confiance des promoteurs immobiliers augmente également plus que prévu (de 37 à 58) en juin, augurant d’un rebond des mises en chantier (+4,3% m/m) et des permis de construire (+14,4% m/m) encore hésitants en mai. Enfin, les ventes de détail progressent bien plus qu’escompté en mai (+17.7% m/m) alors que la production industrielle a déçu (+1,4% m/m en mai). Dans la zone euro, la confiance des analystes sur l’économie (ZEW) poursuit son embellie à 58,6 en juin (de 46 le mois précédent).

Climat

Selon Euractiv, l’UE qui dévoilera prochainement sa «stratégie Hydrogène» estime que cette filière pourrait atteindre un chiffre d’affaires de 140 milliards d’euros d’ici 2030 vs 2 milliards aujourd’hui. Ses principaux usages seraient dans le transport aérien, maritime et terrestre, mais aussi la production d’engrais, d’acier ou de ciment. La production d’hydrogène est par ailleurs une solution de stockage de l’électricité renouvelable intermittente. Un nouveau secteur devrait naître…

Obligations

Les taux US terminent la semaine globalement inchangés tandis qu’en Europe, la périphérie a tiré son épingle du jeu avec des rendements espagnols et italiens en baisse de respectivement 10pb et 9pb. Sur le crédit, la Fed a confirmé le démarrage de son programme d’achats d’obligations d’entreprises sur le marché secondaire, ce qui a permis de soutenir l’appétit pour le risque. Dans ce contexte, les indices High Yield ont surperformé avec des spreads de crédit en baisse de respectivement 18pb et 22pb en USD et EUR.

Sentiment des traders

Bourse

La semaine s’annonce sans grand relief, tant du côté macro que du côté des banquiers centraux. On devrait donc se contenter de scruter le nombre des nouveaux cas de Covid en espérant que la deuxième vague soit une vaguelette. Mais à contrario de Main Street, le moral de Wall Street est toujours d’humeur joyeuse et la semaine devrait encore une fois bien se passer.

Devises

La monnaie unique s’est retrouvée sous pression suite à l’absence de décision majeure lors du sommet virtuel européen: €/$ 1,12, €/CHF 1,0650. Le Brexit pèse sur la pound: GBP/$ 1,2420, €/GBP 0,9025. Le $/CHF peine à sortir du range 0,9440 -0,9550. L’once d’or continue sur sa tendance haussière 1746 $/oz. Nos fourchettes €/$ sup. 1,1150 res. 1,1335, €/CHF sup.1,06 res. 1,0730, GBP/$ sup. 1,2250 res. 1,2550.

Marchés

Les chiffres rassurants sur la consommation aux États-Unis, les avancées sur le Recovery Fund européen et les annonces d’achats d’obligations d’entreprises ciblés par la Fed ont redonné des couleurs aux marchés. Ainsi, les actions progressent de 2,1%, le cuivre de 1,2% et le pétrole de 8,9%; les taux souverains à 10 ans sont stables avec un resserrement des spreads de la périphérie EUR et de ceux des entreprises (~-20pb dans le segment à haut rendement US). La légère appréciation du USD (+0,3%) n’empêche pas celle de l’or (+0,4%). À suivre cette semaine: PMI manufacturier et des services, indicateurs avancés régionaux (Richmond, Chicago, Kansas) et ventes de maisons neuves aux US; PMI manufacturier et des services, confiance des ménages et croissance de M3 dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

Marché suisse

A suivre cette semaine: balance des paiements au T1 par la BNS, Consensus Forecast par le KOF et étude sur les banques en Suisse 2019 par la BNS. Sinon, Carlo Gavazzi publiera ses résultats 2019/2020 et V-Zug Holding (spin-off de Metall Zug) fera son entrée à la bourse suisse en fin de semaine.

Actions

ENEL (Satellites): le titre est entré pour la première fois dans l’indice MSCI ESG Leaders. Cet indice, pondéré par la capitalisation, regroupe dans chaque secteur et au niveau global les entreprises les mieux notées sur le plan ESG (Environnemental Social Gouvernance).

ING (Satellite): Steven van Rijswijk, actuellement membre du Directoire et Chief Risk Officer d’ING, succédera à Ralph Hamers en tant que CEO et Président du Directoire. Le conseil de surveillance a nommé van Rijswijk, qui entrera en fonction le 1er juillet 2020.

ORACLE (US Core Holding) a publié des résultats T4 FY2020 globalement solides, en dépit de revenus inférieurs aux attentes du consensus. Les perspectives pour le T1 FY2021 sont plutôt positives. Le mix-produits s’oriente de plus vers des catégories à marges plus élevées, avec des solutions basées sur le cloud aussi bien pour les applications que pour les bases de données, cette tendance structurelle forte garantissant une protection des marges même en cas de récession.

VESTAS (Core Holdings): MHI Vestas Offshore, la joint-venture pour l’offshore entre Vestas et MHI, a reçu une importante commande pour le projet off-shore Seagreen en Ecosse portant sur 1’140 MW. Ce sont 114 turbines de grande capacité, développant chacune une puissance de 10 MW qui seront livrées. Rappelons que l’éolien off-shore est le segment attendu en plus forte croissance pour les 10 ans à venir.

.JPG)