La possibilité de travailler à distance a minima deux jours par semaine devrait induire un éclatement du choix géographique des résidences des salariés, qui favoriseraient les villes-B réputées pour offrir un meilleur cadre de vie.

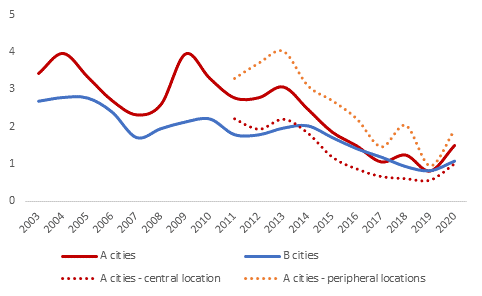

Ces marchés présentent traditionnellement un caractère défensif et des performances plus stables dans le temps. Le graphique ci-dessous représente un ratio de l’offre immédiate par rapport à la demande placée. Ce ratio est un indicateur de la tension des marchés. Un ratio faible indique un marché sous-offreur. Un ratio élevé est le signe d’un marché où la demande peut peiner à absorber l’offre.

Historiquement, les marchés des villes B sont plus équilibrés avec une production d’offre neuve mieux proportionnée à la demande, spécialement en période de crise. Cette situation est sans doute due à des conditions de financement plus restrictives sur les marchés régionaux et donc à une meilleure maitrise des lancements de projets spéculatifs. Les marchés immobiliers des villes B sont mieux positionnés pour faire face à un ralentissement de la demande et absorbent plus rapidement un éventuel excès d’offre dû au décalage qui existe entre le lancement d’un projet et sa livraison. En 2020, la demande placée a diminué de manière moins importante dans les villes B que dans les villes A, en raison du tissu économique des villes B. Il est composé de grosses PME et des PMI plus agiles et plus rapides dans leurs décisions immobilières que les grands groupes qui portent la demande placée des villes A. Par ailleurs, si l’offre a augmenté de manière relativement limitée, dans les villes B (+5% en un an), elle a augmenté de manière plus marquée dans les villes A, (+ 20% en un an). Ce graphique montre toutefois que les villes A cachent des situations géographiques hétérogènes avec des localisations en centre-ville qui présentent les mêmes caractéristiques défensives que les villes B et des périphéries qui présentent des situations beaucoup plus exposées aux crises. La maîtrise de l’offre tient sans doute dans les centres-villes des villes A à la rareté du foncier plutôt qu’à une éventuelle frilosité des banques.

Cependant, les indicateurs quantitatifs ne racontent pas toute l’histoire. La crise sanitaire a accéléré la polarisation des marchés bureaux. Le télétravail ne va pas provoquer un arrêt de la demande de bureaux mais va induire de nouveaux besoins qui ne pourront pas être accueillis sur l’ensemble du parc de bureaux actuels pour des raisons techniques. Nous anticipons d’un côté une accélération de l’obsolescence de certains actifs bureaux qui ne répondront rapidement plus aux demandes des utilisateurs. De l’autre côté, nous anticipons une concentration de la demande pour les bureaux répondant aux nouvelles attentes des utilisateurs (actifs flexibles, durables, connectés, avec une gamme de services élargie, une accessibilité renforcée, garantissant des conditions sanitaires satisfaisantes). Seuls les bureaux les plus modernes pourront répondre aux nouveaux modes de travail. Plus que jamais, la qualité des actifs est essentielle. Or les villes B sont confrontées à un manque d’offres de dernière génération. Fin 2020, seuls 16% des parcs de bureaux des villes B avaient été construits dans les 20 dernières années. Cela signifie que 84% des entreprises sont implantées sur des immeubles ayant été livrés il y a plus de 20 ans, immeubles sur lesquels des travaux importants sont nécessaires pour pouvoir déployer des organisations hybrides.

Nous pensons que les marchés des villes B présentent des caractéristiques défensives particulièrement intéressantes dans la phase du cycle immobilier dans laquelle nous sommes. Pour autant, il est essentiel de bien évaluer les caractéristiques des actifs à l’aune des nouveaux usages afin de ne pas courir le risque de voir se matérialiser des pressions baissières sur les loyers et les valeurs vénales au fur et à mesure de la libération des surfaces par les locataires en place. Mark Wolter, Country Head - Allemagne et Directeur général de La Française Real Estate Managers - Allemagne, ajoute «La grande diversité du marché allemand est un atout dans ce contexte. Elle permet de mettre en lumière les atouts de nombreuses villes B prospères.» Sandra Metzger, Directrice générale adjointe de La Française Real Estate Managers - Allemagne, conclut «La qualité des bâtiments est essentielle dans un environnement en pleine évolution. Nous sommes tous les jours face à des utilisateurs qui recherchent activement des espaces de bureaux flexibles, modernes et durables. Or ce type de surfaces est encore trop rare dans la plupart des villes B allemandes, ce qui représente une opportunité intéressante de création de valeur.»