La politique monétaire européenne devrait prolonger les niveaux bas des taux souverains en 2021, de quoi maintenir l’attractivité de la pierre.

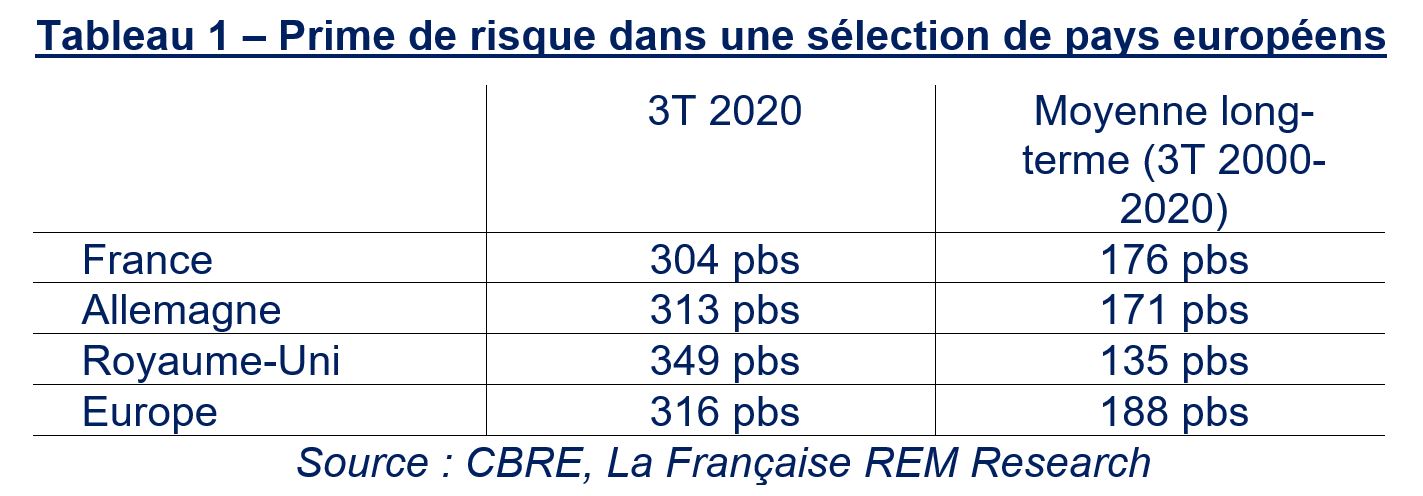

Face au choc exceptionnel induit par la crise sanitaire, l’immobilier a conservé toute son attractivité grâce à une prime de risque immobilière élevée, i.e. la différence entre le rendement locatif des actifs immobiliers à l’acquisition et les taux sans risque. Avec le taux des obligations souveraines proche de zéro en Europe, la prime de risque immobilière européenne s’élevait à 316 pbs1 fin septembre, un niveau 68% supérieur à sa moyenne long-terme qui s’élève à 188 pbs. La politique monétaire européenne devrait prolonger les niveaux bas des taux souverains en 2021, de quoi maintenir l’attractivité de la pierre.

Toutefois, une nouvelle perception des risques liée à la détention des actifs immobiliers se fait jour et devrait entraîner une reconstitution de la prime de risque de manière spécifique à chaque actif. Il ne sera alors plus possible de parler de marché immobilier unifié. Des divergences de trajectoires significatives devraient apparaitre entre classes d’actifs immobilières et à l’intérieur de chaque classe d’actifs.

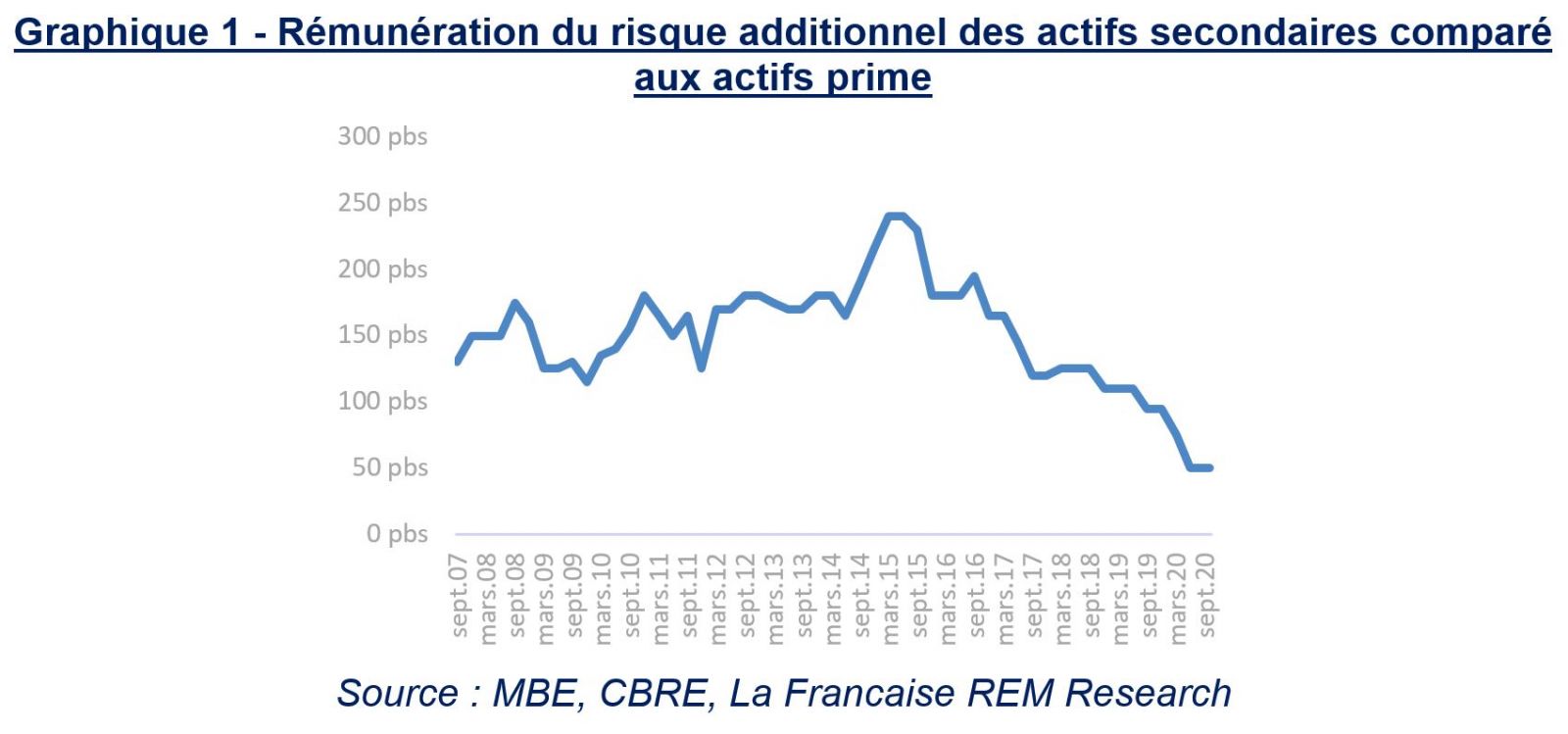

Alors que jusqu’en 2019, le rendement additionnel des actifs secondaires s’amenuisait au fur et à mesure que convergeaient les taux de rendement des actifs core et secondaires (Graphique 1), la crise sanitaire devrait entraîner dans son sillage une nouvelle hiérarchie des taux, soulignant la polarisation des marchés entre actifs core et actifs secondaires. A la fin du troisième trimestre 2020, le rendement additionnel offert par les actifs secondaires restait à un niveau plancher de 50 pbs, vs une moyenne long-terme de 145 pbs.

Le changement de perception face aux risques immobiliers a entraîné un comportement de flight to quality (i.e. un transfert des capitaux investis vers les segments les plus sûrs). Cette concentration de la demande sur les actifs core, les actifs les plus qualitatifs, devrait maintenir les taux prime sous pression. Les nouvelles attentes des investisseurs en matière de rémunération de certains types de risques devraient entraîner une décompression des taux des actifs secondaires et une correction de leurs valeurs.

Les risques permettant de qualifier les actifs de core ou de secondaire sont de plusieurs ordres:

- Le risque crédit locataire: les baux longs ne suffisent plus à assurer la pérennité des revenus

La crise sanitaire et la crise économique qui s’ensuit a provoqué une montée en puissance de la prise en compte du risque crédit des locataires dans la mesure où la durée ferme du bail n’est plus de nature à assurer de manière systématique la pérennité des revenus. A l’instar des obligations d’entreprises en Europe, où le taux des obligations Investment Grade a progressé de 70 points de base et celui des obligations High Yield de 210 points de base, la prime de risque pour les locataires les moins solides devrait augmenter significativement avec des différences sectorielles importantes. Ainsi, les taux d’encaissement des SCPI varient significativement entre classe d’actifs avec des taux d’encaissement proches de 100% en logistique, de 85% pour les bureaux et de 75% pour les commerces2.

- Le risque de liquidité: l’importance d’une base solide d’investisseurs locaux

Le deuxième point d’attention exacerbé par un environnement où les incertitudes se multiplient tient à la liquidité des différents segments immobiliers. Les crises passées nous ont appris que l’activité transactionnelle sur certains segments de marché peut tendre vers l’arrêt faute d’accord sur les prix entre vendeurs et acquéreurs. Sont particulièrement impactés les marchés ayant une base d’acteurs domestiques limitée et de ce fait dépendante de la demande des investisseurs internationaux; ces derniers ayant tendance à se replier sur leur marché domestique. A ce titre, la classe d’actifs de bureaux reste la classe d’actifs la plus liquide concentrant 60% des volumes d’investissement en immobilier d’entreprise en France, 50% en Allemagne et 45% au Royaume-Uni3.

Une diversification par typologie d’actifs devrait permettre de décorréler une partie des revenus des cycles économiques en se basant sur des fondamentaux long-terme pérennes, au premier rang desquels les évolutions démographiques et notamment le vieillissement de la population. Toutefois, le segment des actifs de diversification, constitué principalement des actifs de résidentiel géré et de santé, reste un segment de niche dont les volumes d’investissement annuels avoisinent les 10 milliards d’euros en Europe (à comparer avec des investissements en bureaux de l’ordre de 100 milliards d’euros) avec une concentration des transactions au Royaume-Uni et en Allemagne.

- Risque lié à la typologie des actifs: la Covid-19 comme accélérateur du phénomène de digitalisation

La digitalisation de l’économie avait commencé bien avant la Covid-19 mais la crise sanitaire en a accéléré le déploiement.

La digitalisation soutient la demande en logistique à travers l’essor du e-commerce; les ventes du e-commerce nécessitant au moins trois fois plus de surface logistique que les commerces traditionnels. La demande massive des investisseurs pour ce type d’actifs a entrainé une forte compression des taux de rendement qui ne semblent plus prendre en compte les risques d’obsolescence et la nécessité d’injecter à terme des capex élevés au regard des loyers perçus. Un tel niveau de valorisation ne nous semble soutenable que si celle-ci inclut une prime due à la rareté du foncier, prime que l’on retrouve principalement dans la logistique urbaine.

Par ricochet le commerce est délaissé massivement par les investisseurs alors que la correction de ses valeurs entamée avant l’irruption de la crise sanitaire offre des opportunités pour qui sait avoir une analyse fine de cette classe d’actifs.

On estime que le développement du télétravail et du hot-desking induirait une baisse annuelle de besoin en surface de bureaux de l’ordre de 10 à 15% avec une concentration de la demande sur les actifs qui permettent aux entreprises de mettre en place des organisations hybrides qui mixent présentiel et travail à distance. Par ailleurs, il existe des forces de soutien à la demande de bureaux: la dédensification des espaces, la multiplication des espaces collaboratifs et la création d’emplois si on se projette à plus long terme.

La classe d’actifs résidentiels devrait confirmer son aspect défensif. Le développement du télétravail et les différentes périodes de confinement ont fait naître chez les ménages une réelle envie d’engagement dans un nouveau projet immobilier. Ce niveau d’offre encore affaibli par la crise sanitaire pourrait venir limiter les niveaux de transactions et devrait venir soutenir les prix.

- Le risque d’usage: de «l’emplacement, l’emplacement, l’emplacement» à «l’emplacement, la durabilité, la flexibilité»

Le risque lié aux qualités intrinsèques de l’actif s’appréciera à l’aune de sa résilience, i.e. sa capacité à s’adapter pour proposer un nouvel usage en fonction de l’évolution des besoins des utilisateurs. L’emplacement reste un critère essentiel de la demande des utilisateurs avec un net tropisme pour les localisations centrales. Alors qu’auparavant les trois règles d’or pour investir en immobilier étaient «l’emplacement, l’emplacement et l’emplacement», la Covid-19 a mis en lumière l’importance de la prise en compte des critères Environnementaux, Sociaux et de Gouvernance (ESG) pour analyser la résilience des actifs. Le pilier social/sociétal est particulièrement important dans la mesure où la lutte contre le changement climatique doit se faire en plaçant l’utilisateur au centre des solutions imaginées. Ainsi, il est essentiel que les propriétaires des actifs immobiliers ne se limitent pas au simple rôle de pourvoyeur de m² mais se transforment en fournisseurs de services, en offrant des actifs connectés, flexibles, durables et une large gamme d’offre servicielle. Sur de tels actifs qui permettent d’assurer une meilleure productivité de leurs occupants, les entreprises semblent prêtes à payer un loyer par m² supérieur et ce quelque que soit la classe d’actifs.

Des actifs ne permettant pas le déploiement des nouveaux usages courent un risque de décote (via une augmentation significative de leur prime de risque) en raison d’une obsolescence accélérée sur le marché locatif et d’une illiquidité grandissante sur le marché de l’investissement.

De nombreux segments des marchés immobiliers continuent d’offrir un couple rendement-risque attractif aux investisseurs qui sauront sélectionner les actifs répondant aux évolutions des usages. Par ailleurs, dans le contexte actuel, des stratégies anticycliques peuvent être mises en œuvre. Le relatif désintérêt des investisseurs pour les actifs secondaires devrait entrainer une correction de la valeur de ces segments qui ouvrirait des opportunités aux investisseurs souhaitant déployer des stratégies value-add. Ces stratégies comportent des prises de risque élevées et nécessitent un important travail d’asset management. Toutefois, à ce jour, les marchés immobiliers n’ont pas connu de ventes de distressed assets, les vendeurs préférant retirer de la vente leurs actifs quand les prix proposés par les acheteurs sont trop éloignés de leurs attentes.