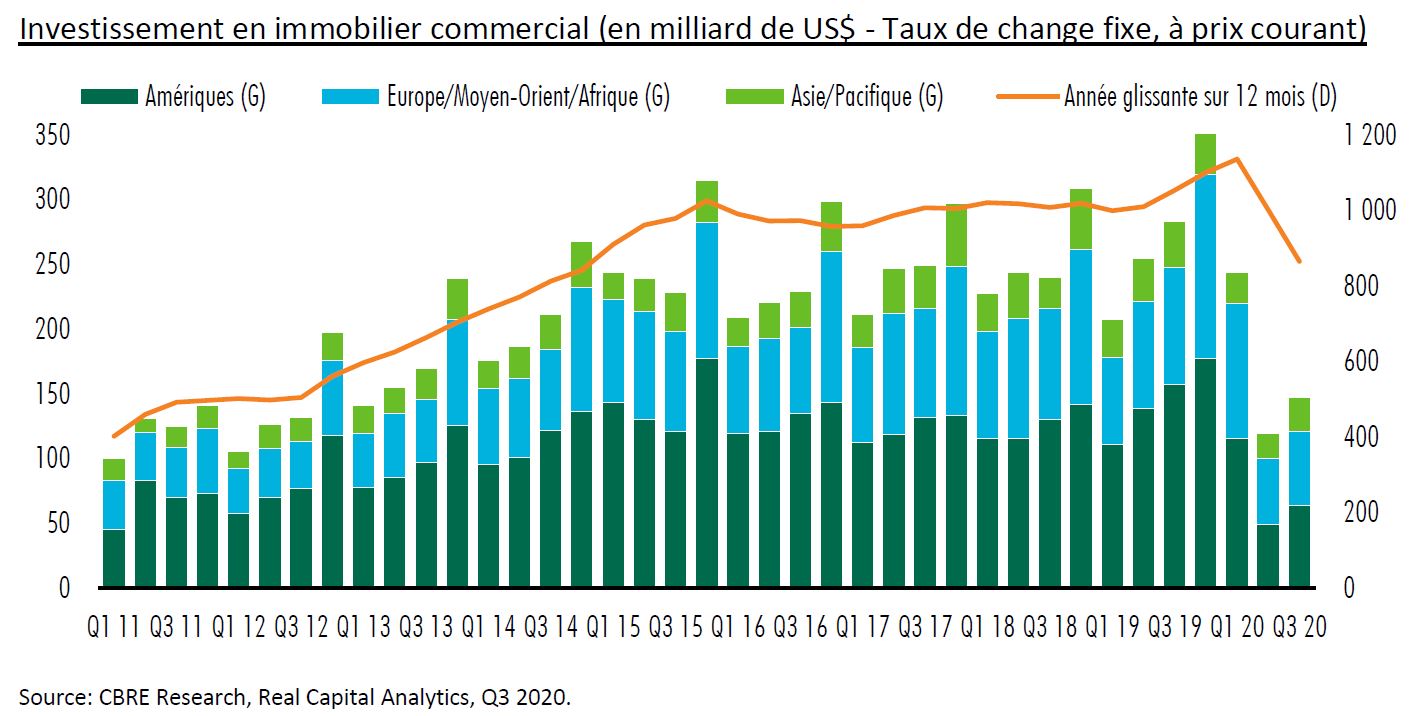

Le montant total des transactions dans le monde a représenté environ 510 milliards de dollars cumulés entre janvier et septembre 2020.

L’activité sur les marchés de l’investissement immobilier dans le monde a été sensiblement impactée par la crise sanitaire en 2020. Le montant total des transactions dans le monde a représenté environ 510 milliards de dollars cumulés entre janvier et septembre 2020, enregistrant une baisse de 31% par rapport à la même période en 2019. La plus grande aversion au risque des investisseurs, leur attitude attentiste face aux incertitudes, la plus grande fragilité des marchés locatifs et l’impossibilité de visites des actifs durant le confinement expliquent en grande partie ce ralentissement.

Néanmoins, des signes de reprise se sont manifestés durant le troisième trimestre (+23%), faisant suite à un deuxième trimestre 2020 au plus bas depuis 10 ans. Cette progression de l’activité transactionnelle a été permise par les assouplissements successifs des mesures sanitaires et l’adaptation progressive des acteurs à opérer dans un environnement contraint.

Le rythme et l’ampleur du début de reprise montre des différences géographiques notables:

- En Asie, où la gestion de crise sanitaire a souvent été considérée comme la plus efficace, le sentiment des investisseurs s’est nettement amélioré entre Q2 et Q3 2020, permettant un rebond du volume de transactions en trois mois (+39%).

- Le continent américain, davantage impacté par la pandémie, a connu une reprise en trompe-l’oeil: la progression de l’activité depuis cet été n’a pas compensé la chute du marché depuis le début de l’année (-44%).

- Grâce à un premier trimestre record, l’Europe n’accuse qu’une légère baisse sur les neuf premiers mois de l’année par rapport à 2019 (-11%). Depuis le début de la crise sanitaire, l’Espagne ou le Royaume-Uni figurent parmi les pays les plus touchés par le ralentissement de l’activité d’investissement, tandis que l’Allemagne a mieux résisté. En moyenne le rebond du troisième trimestre 2020 en Europe fut moindre (+9%), alors que la deuxième vague de confinement pose des questions sur la durabilité de la reprise.

La Suisse a été le seul pays d’Europe à connaître une hausse de son activité de transactions depuis le début de la crise pandémique. Malgré un léger retrait pendant le semi-confinement au deuxième trimestre, le marché a bénéficié d'un effet de rattrapage au troisième trimestre. La Suisse a d’ailleurs vu cet été la signature la plus grande transaction unitaire de son histoire (et la deuxième plus grande en Europe en 2020), réalisée par CBRE: la vente du centre commercial Glattzentrum près de Zurich.

À l’image du marché locatif, le marché de l’investissement immobilier en Suisse est marqué par une nette polarisation géographique et sectorielle, renforcée par la crise sanitaire. Comme ailleurs en Europe et dans le monde, la demande des investisseurs se focalise davantage sur les grands centres urbains ainsi que sur le marché résidentiel, tandis qu’un intérêt croissant se manifeste pour les immeubles de logistique. En effet les fondamentaux de ces segments se sont montrés les plus solides depuis le début de l’année. Au contraire, les commerces, et dans une certaine mesure les bureaux dans les localisations secondaires, font l’objet d’un intérêt plus limité, souvent de la part d’investisseurs «value-add» ou opportunistes peu nombreux.

La liquidité globale du marché reste néanmoins intacte dans l’ensemble, compte tenu des grands volumes de capitaux à placer dans l’immobilier par les investisseurs institutionnels. Aussi la crise de la Covid-19 ne semble pas avoir eu d’impact négatif sur le pricing dans le segment «core» du marché, notamment dans le secteur résidentiel où les prix s’orientent même encore un peu plus à la hausse, à mesure que la compétition s’accroit pour ce type d’actifs.

Si les neuf premiers mois de l’année ont vu un retrait des investisseurs étrangers (déplacements limités, volatilité des taux de change), les investisseurs suisses sont néanmoins restés très actifs. Ainsi leur poids dominant sur le marché domestique explique la résilience de l’activité, au contraire des pays davantage exposés aux flux de capitaux internationaux, comme le Royaume-Uni ou les Pays-Bas.

Le rebond de l’activité transactionnelle semble se poursuivre depuis le début du 4ème trimestre 2020 et le marché de l’investissement immobilier devrait encore bien performer en 2021. Néanmoins la crise sanitaire pourrait être révélatrice d’un risque de surexposition à l’immobilier de certains acteurs institutionnels, à mesure que les taux obligataires demeurent en territoires négatifs, bien que la revalorisation des marchés actions puissent jouer en faveur d’un rééquilibrage des portefeuilles.