La stratégie «momentum» était gagnante jusqu’à cet été. Or, depuis deux mois, elle a commencé à sous-performer.

.jpg)

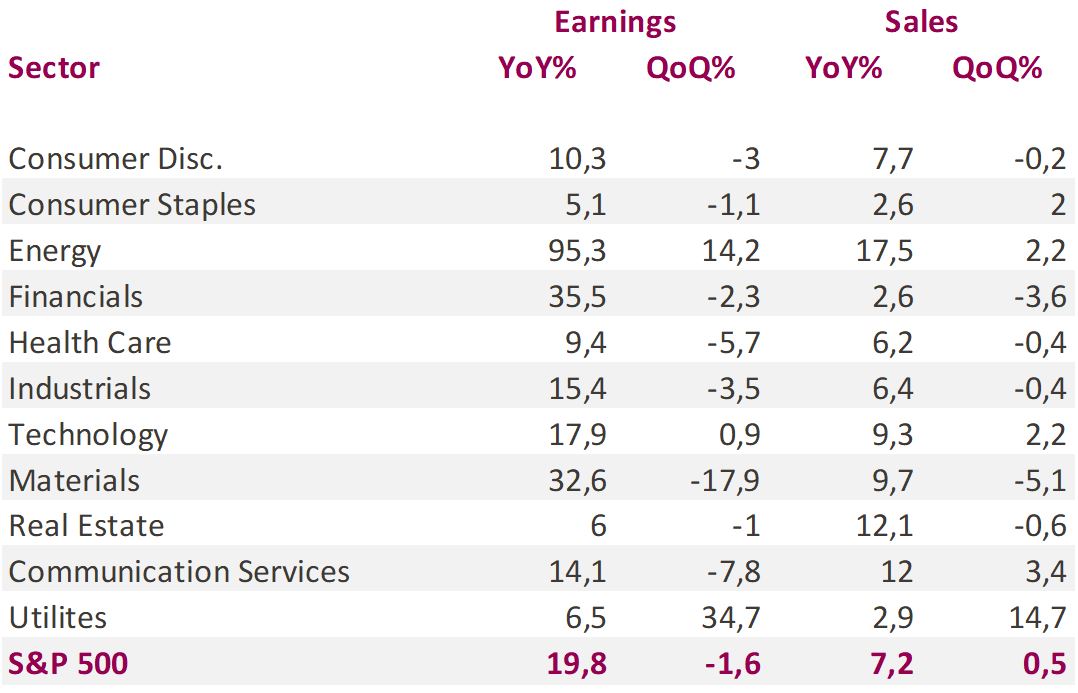

La saison de publication des résultats du troisième trimestre des sociétés du S&P 500 entame sa troisième semaine avec près de 25% des sociétés de la capitalisation boursière ayant déjà rapporté. Il s’agit principalement des secteurs financier et industriel. Environ 80% des sociétés de ces secteurs ont battu les attentes de bénéfices. Le consensus des analystes s’attend désormais à une croissance des bénéfices de près de 20% et une croissance des chiffres d’affaires de 7%. Toutefois, les investisseurs ont largement ignoré cette dynamique positive. Le S&P 500 a cédé 5% depuis le début de la saison des résultats.

Les actions américaines ont surperformé la plupart des grands marchés au cours des dernières années en raison principalement d’une croissance supérieure des bénéfices. Des résultats supérieurs aux attentes pour le troisième trimestre apporteraient un soutien bienvenu au marché dans un contexte macroéconomique et politique incertain. Jusqu’à l’été, la stratégie gagnante pour jouer le marché actions américain a été la stratégie «momentum». Or depuis deux mois, cette stratégie a commencé à sous performer. Autre illustration des changements de tendance à l’œuvre, l’Indice Russell 2000 des moyennes et petites capitalisations boursières aux Etats-Unis a perdu 12,3% depuis début septembre contre -5,6% pour le S&P 500. Après une longue période de relative stabilité, les investisseurs doivent à nouveau faire face à une remontée de la volatilité.

Dernièrement des sociétés du S&P 500 ont émis des avertissements sur les bénéfices (profit warning) et des révisions à la baisse de leurs attentes contribuant à saper également l’optimisme portant sur les grandes capitalisations boursières. Les révisions à la baisse des prévisions de revenus et de bénéfices pour les douze prochains mois ont été plus nombreuses que les révisions à la hausse - un contraste avec le premier semestre où les révisions à la hausse étaient la norme. Les réductions de l'impôt sur les sociétés avaient contribué à doper les bénéfices depuis le début de l’année. Les marges des sociétés aux Etats-Unis commencent à être sous pression. La hausse des coûts est alimentée par les tensions sur un marché du travail de plein emploi, par les hausses des prix des matières premières et les perturbations des chaînes d'approvisionnement dans un contexte de tensions commerciales.

L’appréciation du dollar américain peut expliquer également la détérioration des attentes de bénéfices. Historiquement, les révisions de bénéfices et l’évolution du dollar sont inversement corrélées: un dollar plus faible a tendance à être accompagné d'une accélération des révisions à la hausse, un dollar plus fort par des révisions à la baisse. Enfin, l'efficacité des rachats d’actions pour stimuler le niveau des bénéfices par action s'affaiblit en raison de la hausse des valorisations et de la poussée des taux d'intérêt. Les rachats d'actions contribuent à l’augmentation des bénéfices si le taux d'intérêt dont bénéficient les entreprises sur leur solde de trésorerie demeurent inférieur au taux de rentabilité de ces dernières. Or, dans le contexte de remontée des taux d’intérêt aux Etats-Unis les bénéfices des rachats d’actions opérés par les sociétés seront tendanciellement moins substantiels.