Un affaiblissement continu des devises régionales pourrait entraver les politiques d’assouplissement des banques centrales.

.jpg)

Les économies latino-américaines se trouvent dans une situation complexe. La croissance du produit intérieur brut (PIB) régional, en excluant les périodes récentes de crise économique, est tombée à des niveaux historiquement bas au premier semestre de 2019 (voir graphique 1) et les pays de la zone sont confrontés à des problèmes politiques intérieurs, aux répercussions du conflit commercial américano-chinois et à une dette qui les rend particulièrement vulnérables aux fluctuations du dollar américain. Cette année, les économies latino-américaines figurent ainsi parmi les moins performantes de l’univers émergent. Ceci étant, chacune fait face à des problèmes bien différents.

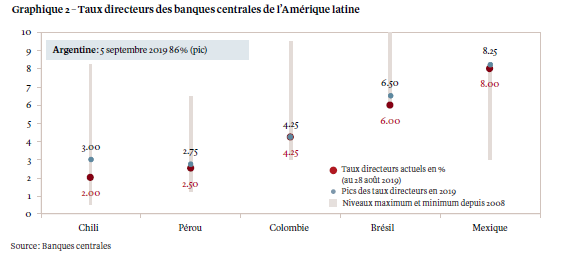

Mais parlons tout d’abord de leurs quelques points communs. Le différend commercial entre la Chine et les États-Unis a eu des conséquences profondes sur la région. Il constitue par ailleurs l’essentiel du risque économique extérieur. Néanmoins, grâce à une inflation généralement basse, les banques centrales disposent d’une marge de manoeuvre pour réduire les taux d’intérêt. De fait, le Brésil, le Mexique, le Pérou et le Chili ont déjà agi en ce sens cette année. Les perspectives relatives aux prix des matières premières demeurent cependant mitigées, en raison du ralentissement de l’économie chinoise et de l’effondrement du commerce mondial.

La plus grande économie de la région, et la huitième au niveau mondial, pâtit de la faible croissance de sa productivité et d’une population vieillissante. À première vue, le Brésil semble entamer une phase de reprise économique, avec des capacités de production excédentaires, un compte courant presque équilibré et une inflation divisée par deux depuis 2016. La Banque centrale brésilienne a réactivé sa politique d’assouplissement en juillet, ramenant ses taux d’intérêt à un plus bas historique de 6,0% et faisant grandir les espoirs de nouvelles baisses.

La reprise s'était cependant enlisée dans le sillage de scandales de corruption, de la dégradation de la sécurité publique et de la faiblesse de la croissance économique. Conjuguées à la promesse de lutter avec fermeté contre la criminalité, ces difficultés avaient contribué à la victoire du candidat de droite, Jair Bolsonaro, à l’élection présidentielle de l’année dernière.

Mais, depuis le début de l’année, la croissance est en baisse. En 2018, le PIB réel a augmenté de 1,1% et cette année, il pourrait croître de seulement 0,8%, selon le Fonds monétaire international. Ces chiffres ont déçu les investisseurs qui, même s’ils s’avaient accueilli l’élection de M. Bolsonaro avec circonspection, espéraient un redressement économique rapide.

Le problème principal auquel le Brésil est confronté, c’est la réforme urgente de son régime de retraites et la nécessité de relever l’âge de départ de la vie active. Le système de pensions brésilien a fait grimper le déficit public du pays à 7,0% du PIB en début d’année. En l'absence de réformes, le poids de la dette du pays équivaudrait à l’ensemble de son économie d’ici trois ans. Une réforme des retraites et de la fiscalité, ainsi qu'un projet de loi économique qui a été récemment approuvé, pourraient avoir un effet positif considérable. Le plan soumis au Congrès brésilien pourrait augmenter la croissance du PIB à 2,4% en 2020, a estimé le FMI.

Cependant, Monsieur Bolsonaro se trouve de plus en plus isolé en termes géopolitiques. Les relations entre le président brésilien et le reste du monde se sont en effet détériorées, en raison des inquiétudes suscitées à l’international par les incendies en Amazonie et du climat protectionniste actuel.

L’aggravation des tensions commerciales a également sapé la demande d’exportations mexicaines. Contrairement au Brésil, le Mexique dispose d’un déficit budgétaire modeste. Néanmoins, l’économie mexicaine repose entièrement sur Pemex, la compagnie pétrolière nationale. La baisse de la production de pétrole a transformé le pays en importateur net et, en juin, Fitch a abaissé la note de crédit de Pemex, la passant «à haut risque», tandis que Moody’s dégradait sa perspective sur l’entreprise à « négative ». Le président Andrés Manuel López Obrador (surnommé AMLO), en fonction depuis l'an dernier, envisagerait de passer des contrats avec le secteur privé pour l'exploitation de certains champs pétrolifères, ce qui permettrait d’accroître la production.

Après l’élection de Donald Trump en 2016, le peso mexicain a chuté et l’inflation s’est accélérée, obligeant la banque centrale du pays à enclencher un cycle de relèvement des taux. Ce cycle touche à sa fin, les responsables monétaires ayant abaissé les taux à 8% en août 2019 (voir graphique 2). La position accommodante adoptée par la Réserve fédérale américaine (Fed) ces derniers mois devrait donner à la banque centrale mexicaine une marge de manœuvre supplémentaire pour continuer à réduire ses taux.

Si des efforts ne sont pas entrepris pour diminuer les impôts et améliorer davantage la productivité de Pemex (en plus d’injections de capital et d’allègements fiscaux opérés récemment), le déficit budgétaire du pays ne peut que se dégrader. Et si, d’un côté, une éventuelle embellie dans les relations commerciales entre les États-Unis et la Chine pourrait soulager le Mexique, de l’autre, le président AMLO, de gauche et populiste, ne peut pas donner l’impression qu’il fait des concessions à l’administration américaine sur des sujets aussi sensibles que l'immigration ou la sécurité des frontières.

La liste des problèmes auxquels est confrontée l’Argentine est longue: une forte inflation, une dette libellée en devises étrangères, un déficit extérieur courant important et un déficit budgétaire. Le pays est entré en récession l’année dernière et se retrouve maintenant en situation de défaut de paiement sélectif, et ce pour la troisième fois depuis 2000.

Les élections primaires du mois d'août ont créé la surprise en accordant de grandes chances de victoire à Alberto Fernandez, le candidat d’opposition qui affrontera le président sortant Mauricio Macri en octobre.

L’incertitude politique a ajouté aux tensions suscitées par un plan impopulaire du FMI, conçu pour aider le pays à faire face à sa dette publique qui représente 80% de son PIB – et dont les quatre cinquièmes sont libellés en devises, principalement en USD. Le peso argentin a chuté face à l’USD le mois dernier, perdant jusqu'à 22% par rapport à la monnaie américaine. Cela n’a fait qu’ajouter aux difficultés de la dette argentine et les pressions inflationnistes se sont accrues, contraignant la banque centrale du pays à envisager un resserrement de ses taux directeurs.

Face aux inquiétudes grandissantes sur la capacité de l’Argentine à assurer le service de sa dette, le gouvernement a instauré le 1er septembre un contrôle des capitaux limitant les transferts et les achats de dollars américains à 10'000 dollars par mois afin de soutenir le peso. Cependant, cette mesure ne peut que nuire davantage aux chances de réélection de M. Macri. Le pays est aujourd’hui en mode de gestion de crise et demeure l’un des marchés émergents les plus instables.

La semaine dernière, la banque centrale du Chili a abaissé ses taux d’intérêt et ses prévisions de croissance économique, afin de refléter l’évolution de la demande commerciale et la hausse de l’inflation. La croissance du pays a probablement atteint son pic l’année dernière et la dépendance du secteur non financier chilien à la dette libellée en devises se situe aujourd’hui parmi les plus fortes des économies émergentes.

Le Chili assure près du tiers de la production mondiale de cuivre, une activité qui représente un sixième du PIB du pays. Les prix pourraient chuter en moyenne de 9% cette année par rapport à 2018, selon la banque centrale. Le cuivre est un indicateur majeur de l’activité économique et comme la Chine représente le plus gros consommateur de cuivre au monde, le Chili est particulièrement vulnérable à un ralentissement éventuel de la croissance chinoise.

Les fondamentaux économiques du Pérou restent sains, avec un solide flux d’investissements initiés en 2018, un environnement d’affaires robuste et des conditions financières favorables, dont un déficit courant peu élevé. Le pays est également le deuxième producteur mondial de cuivre, mais des manifestations contre l’exploitation minière ont bloqué toute activité au cours des dernières semaines.

Cependant, cette crise semble aujourd’hui résolue et le Pérou pourrait devenir l’un des pays à la croissance la plus rapide de la région, alors que son gouvernement s’emploie à diversifier l’économie au-delà de la production minière et que la consommation s’accroît à mesure que la classe moyenne se développe. Comme le Chili, le Pérou reste vulnérable à un ralentissement chinois et dépendant des investissements étrangers.

Très dépendante du pétrole, qui représente la moitié de ses exportations, la Colombie est particulièrement sensible aux chocs extérieurs et s'efforce de réduire son déficit courant. Sur la scène politique, le pays fait face à deux fronts: d’une part, un processus de paix avec les FARC rebelles, d’autre part, la gestion de l'afflux des réfugiés du Venezuela voisin. Néanmoins, une retenue à la source peu élevée, qui s’avère favorable aux investisseurs, et un cadre juridique renforcé continuent d’attirer les investissements directs étrangers. La banque centrale du pays a réduit ses taux à 4,25% et, à moins que les prix du pétrole ne s'effondrent, nous pensons que ses responsables maintiendront les taux inchangés et entameront probablement un cycle de hausse plus tard dans l’année.

Si les devises latino-américaines devaient accuser une nouvelle faiblesse, les banques centrales de la région pourraient avoir du mal à continuer à baisser leurs taux directeurs; celles dont la dette en devises étrangères est trop élevée pourraient même être contraintes de renverser la vapeur et de reprendre un cycle haussier.

L’apaisement des tensions commerciales contribuerait en revanche à l’amélioration de la situation économique de l’Amérique latine – à l’exception possible de l’Argentine, qui est confrontée à des défis majeurs. En attendant, la baisse des taux d’intérêt contribuera sans aucun doute à atténuer les difficultés économiques que connaît la région.

Pour le moment, nous continuons à favoriser les stratégies de portage, qui peuvent offrir de réelles opportunités. Toutefois, la prudence est de mise: les chocs externes et internes pourraient en effet continuer à saper le potentiel des économies latino-américaines.