Il faut s’attendre à une nouvelle décélération de l’économie US, en raison notamment du resserrement des conditions financières. La croissance devrait être légèrement inférieure à la tendance pour 2024, à 1,6% au 4e trimestre.

- La croissance américaine s'est de nouveau accélérée cette année, mais les principaux moteurs de cette accélération semblent être des éléments ponctuels que de nombreux investisseurs surinterprètent. Plutôt qu’une reprise généralisée, c’est l’atténuation des vents contraires liés à la hausse des taux hypothécaires et aux revenus réels négatifs qui semble avoir alimenté ce redressement. Au troisième trimestre, la consommation des ménages a augmenté plus fortement que les revenus réels, mais cet écart inhabituel risque davantage de s'inverser que de se maintenir, et il pourrait même disparaître lorsque les données seront révisées.

- Nous nous attendons à une nouvelle décélération de l’économie, en raison notamment du resserrement des conditions financières. Nous prévoyons une croissance légèrement inférieure à la tendance pour 2024, à +1,6% T4/T4, avec un ralentissement plus marqué dans les mois à venir.

- Il faut préciser que ce ralentissement n’est pas forcément synonyme de glissement inéluctable vers une récession, dont nous évaluons la probabilité à 20% pour l’an prochain. La dynamique sous-jacente reste relativement saine et certains vents contraires se sont dissipés.

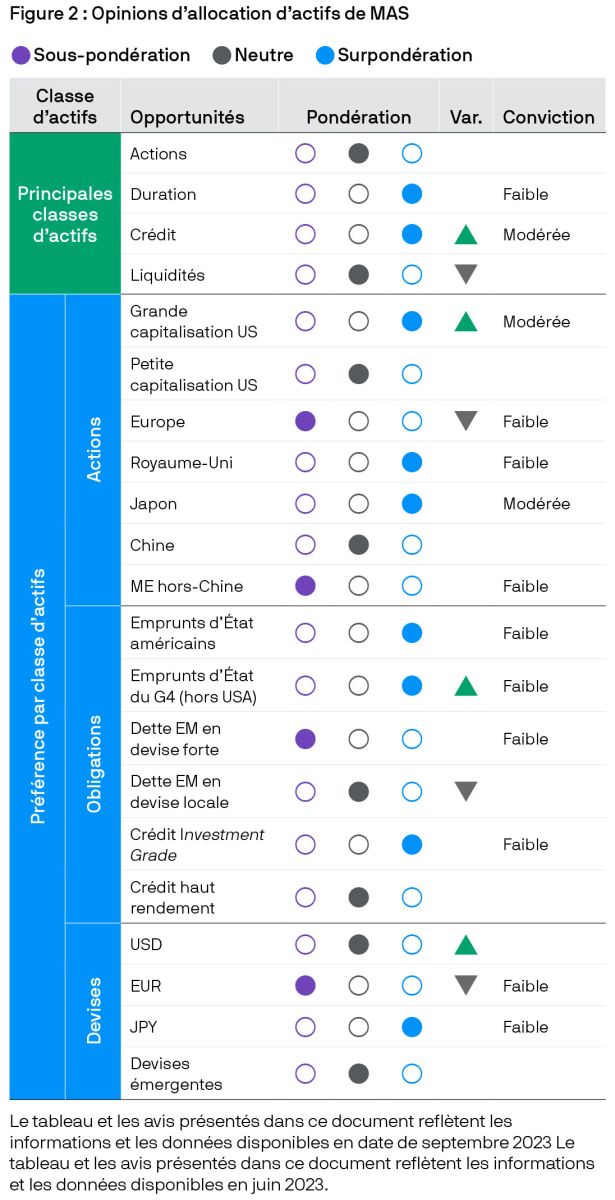

- Avec des surprises à la hausse potentiellement plus limitées concernant le PIB, nos portefeuilles multi-actifs conservent un positionnement dominé par la prudence. Nous surpondérons la duration, estimant que l’envolée des rendements des bons du Trésor accorde trop de poids à la réaccélération de la croissance et pas assez au ralentissement de l’inflation. Nous privilégions également le portage de valeurs de qualité dans le crédit et restons neutres sur les actions, avec une préférence pour les marchés plus défensifs.

Les raisons de l’accélération de la croissance américaine – et de son ralentissement à venir

Nous pensons que l'économie américaine est fondamentalement en train de ralentir et qu'elle devrait retrouver un rythme légèrement inférieur à la tendance en 2024. Comment expliquer alors la récente reprise de la croissance aux Etats-Unis?

Premièrement, nous pensons que la croissance sous-jacente pourrait bien ne pas être aussi forte que les chiffres officiels semblent l’annoncer. D’autres indicateurs (enquêtes de conjoncture par exemple) font ressortir une accélération moins marquée que les chiffres de PIB, surtout pour le 3e trimestre. L'enquête régionale moyenne de la Fed fait pratiquement du surplace depuis la fin de l’an dernier et l’indice composite de l’ISM n’affiche qu'un léger rebond au troisième trimestre. L'indice PMI S&P a augmenté plus nettement, mais cela s'est produit au premier et au deuxième trimestre. Au troisième trimestre, il a reculé. De plus, les créations d’emploi sont manifestement en train de ralentir, et il est quasiment impossible d'imaginer une réaccélération forte et générale de l'activité économique sans une reprise de la croissance de la masse salariale – d’où viendrait le surcroît de PIB?

Dans la mesure toutefois où la croissance s’est accélérée, nous y voyons deux grandes raisons : l'atténuation des vents contraires depuis 2022 et la frénésie de consommation plus récente des ménages.

Atténuation des vents contraires en 2023: la construction de logements se redresse, les revenus réels se normalisent

Les acteurs du marché se sont concentrés sur la croissance du PIB réel au troisième trimestre (+4,9% par rapport au trimestre précédent, en taux annuel corrigé des variations saisonnières). Le premier trimestre apparaît toutefois comme le trimestre le plus solide hors composantes volatiles (variations de stocks, par exemple), qui ne révèlent pas grand-chose sur la demande sous-jacente.

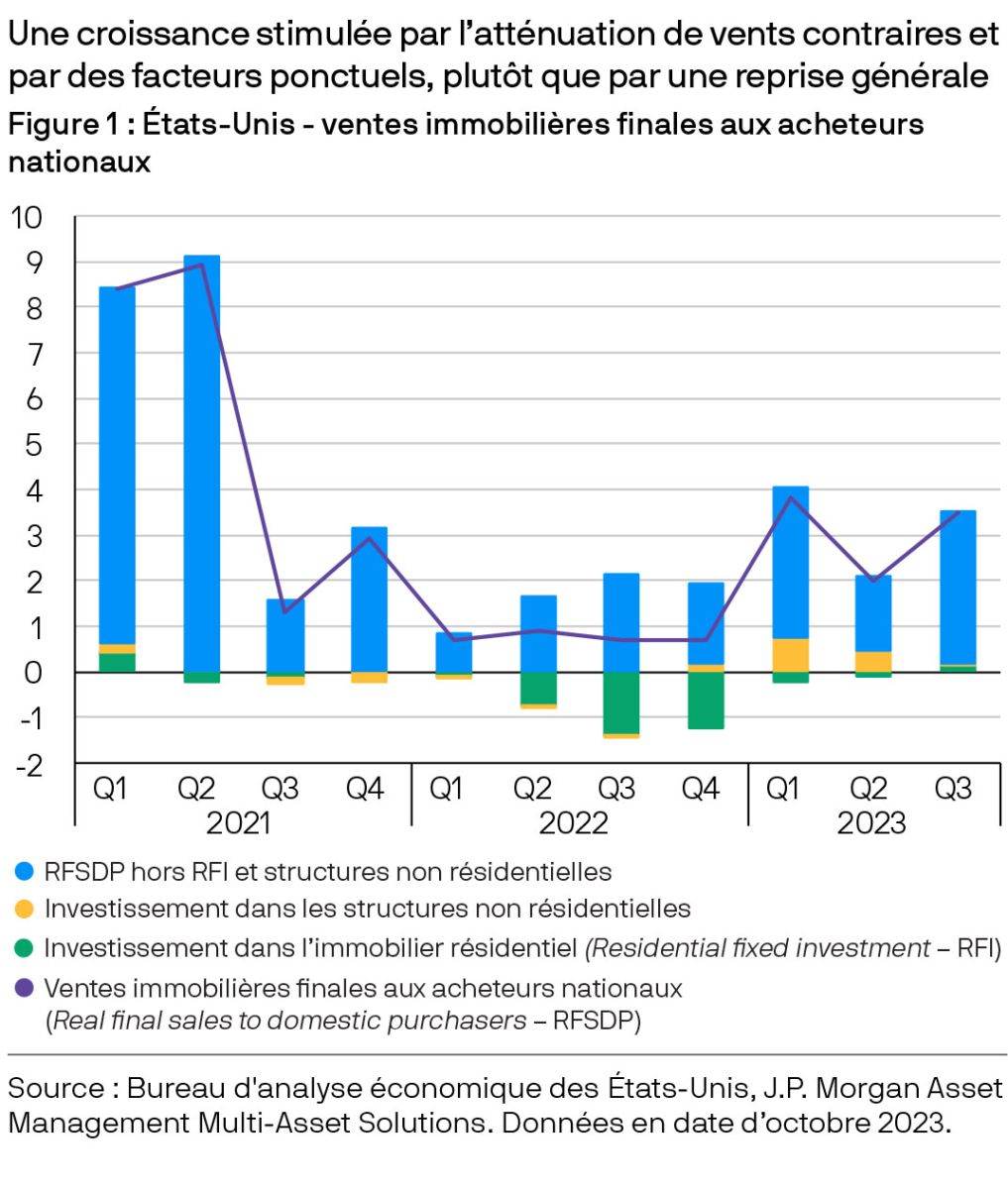

Pour comprendre ce qui s'est passé au premier trimestre, il faut d'abord revenir sur l'année précédente. En 2022, la forte hausse des taux immobiliers a pesé sur la demande de logements. Depuis son pic du premier trimestre 2021, l'investissement en immobilier résidentiel s'est contracté de 19,8% aux Etats-Unis. Ce recul s’est produit en grande partie aux cours des trois derniers trimestres de 2022, soustrayant en moyenne 1,1% par trimestre (en taux annuel corrigé des variations saisonnières) à la croissance globale du PIB réel (figure 1). En outre, l'inflation galopante a réduit les salaires réels sur une base 3m/3m (en taux annuel corrigé des variations saisonnières), jusqu'à environ -2% en milieu d’année, ce qui a fini par peser sur la consommation réelle malgré la forte baisse des taux d'épargne.

Toutefois, au début de 2023, la construction de logement a commencé à se redresser et les revenus réels se sont normalisés, aidés par le fait que les prestations de sécurité sociale ont rattrapé l'inflation grâce à un ajustement tardif du coût de la vie (COLA). Lorsque ces facteurs ont cessé de peser aussi lourdement sur l'activité, la simple conséquence arithmétique a été une réaccélération de la croissance.

Un autre facteur a stimulé la croissance au premier semestre 2023: la reprise des investissements des entreprises dans les structures, probablement liée à la construction de nouveaux fabricants de semi-conducteurs à la suite de l'adoption de la loi CHIPS. Ce facteur de croissance semble lui aussi correspondre à un changement de niveau ponctuel qui ne génère plus de croissance supplémentaire pour l'économie (figure 1).

Une frénésie de consommation au troisième trimestre?

Même en tenant compte des salaires réels qui se sont normalisés et des charges d'intérêt qui ont cessé d'augmenter, la consommation est restée étonnamment forte au troisième trimestre. Le taux d'épargne des ménages a chuté, passant de 5,3% en mai à 3,4% en septembre. A lui seul, ce changement représenterait une contribution d'environ 5% au PIB du troisième trimestre (en glissement trimestriel, taux annuel corrigé des variations saisonnières).

Cette baisse du taux d'épargne contraste avec le creux de 2021. Si celui-ci était dû à un choc négatif sur les revenus réel, nous ne voyons pas d'explication directe à la frénésie persistante de consommation «Barbenheimer» du troisième trimestre. Quoi qu'il en soit, il est peu probable que le taux d'épargne, déjà historiquement bas, continue de baisser. Le scénario le plus probable semble être au contraire une légère remontée, à mesure que l'épargne «excédentaire» des ménages s’épuisera et que certains consommateurs auront plus de mal à continuer de financer leur mode de vie en tirant sur leurs cartes de crédit.

L'autre possibilité est que cette baisse surprenante du taux d'épargne des ménages disparaisse complètement au moment de la révision des données. C’est ce qui c’était passé au début de 2015, lorsque les données montraient à l’origine que les consommateurs épargnaient la plus grande partie des économies résultant de la baisse du prix de l'essence – un comportement qui n’aurait pas été conforme aux observations antérieures.

Les révisions ultérieures ont montré le contraire, à savoir une forte augmentation des dépenses réelles. On notera également que la récente augmentation des dépenses de consommation n'est pas corroborée par des indicateurs internes basés sur les dépenses totales anonymisées, notamment ceux de Visa et de Chase. Ce décalage semble être annonciateur d’une révision à la baisse des statistiques de consommation.

Une nouvelle décélération de la croissance en perspective

Si d'autres acteurs du marché ont changé d'avis, pourquoi continuons-nous de penser que la croissance retrouvera un rythme inférieur à la tendance d'ici le début de l'année prochaine?

Pour commencer, la hausse des taux d'intérêt. La récente hausse des taux devrait peser davantage sur l’immobilier résidentiel et la consommation, ainsi que sur les dépenses d'investissement des entreprises et leurs décisions en matière d'emploi. Les entreprises seront également confrontées à des contraintes grandissantes sur l’offre. Bien que le taux de participation à la population active ait augmenté de manière inattendue cette année, il apparaît désormais trop élevé par rapport à la tendance à long terme (corrigée des variations de structure démographique). La baisse des embauches devrait finir par peser sur les revenus des ménages et, en fin de compte, sur la demande globale.

A plus court terme, le quatrième trimestre s’accompagne d’une multitude de vents contraires pour la croissance, dont notamment la hausse récente des prix de l'énergie, la fin du moratoire sur les prêts étudiants, la grève des travailleurs de l'automobile (United Auto Workers) et la fermeture potentielle du gouvernement fédéral à la mi-novembre. Nous estimons que ces vents contraires pourraient globalement réduire la croissance du quatrième trimestre d'environ 1,5% (en taux annuel corrigé des variations saisonnières). Les données relatives aux dépenses par carte de crédit que nous avons déjà mentionnées plus haut font déjà ressortir un certain recul de la consommation sur les dernières semaines.

Nous reconnaissons enfin que l’incertitude élevée fait peser des risques significatifs sur notre point de vue de base, à la hausse comme à la baisse.

Les rendements obligataires surestiment la croissance

La perception par les investisseurs d'une accélération de la croissance a coïncidé avec une forte hausse des rendements des emprunts d'État au cours des dernières semaines. Le rendement des bons du Trésor américain à 10 ans a augmenté d'environ 1,5 point de pourcentage depuis mai, frôlant brièvement les 5,0%, son plus haut niveau depuis 2007. Les points morts d'inflation sont restés remarquablement stables pendant que les obligations baissaient à cause des rendements réels. Ce contraste montre que les anticipations de croissance réelle ont augmenté.

Dans le même temps, la courbe des taux a continué à se «désinverser» et apparaît désormais presque plate, ce qui signale une réduction du risque de récession et un marché qui intègre plus franchement le message «plus haut pendant plus longtemps». La courbe pourrait désormais refléter la conviction que l'économie se révèle encore plus insensible qu'on ne le pensait auparavant à la hausse des taux directeurs. Nous considérons ce point de vue avec scepticisme.

Il est vrai que d'autres facteurs pourraient contribuer à expliquer les fluctuations récentes du marché obligataire. Si on utilise la décomposition alternative des rendements nominaux entre les anticipations de taux directeurs «sans risque» et une prime à terme de rendement supérieur à ces anticipations, on observe une forte hausse de cette prime à terme. Selon les différentes estimations des modèles, elle est désormais positive sur un horizon à dix ans. Ce phénomène s’explique probablement par une incertitude accrue, concernant notamment l'inflation, qui devrait persister.

Des facteurs techniques semblent également accélérer ces mouvements, à la suite de projections d'émissions plus importantes de la part du Trésor américain, d’une liquidation forcée des positions courtes (short squeeze) et de sorties de capitaux. Les données de positionnement de la CFTC montrent que les gestionnaires d'actifs ont vendu leurs avoirs à duration longue pour réduire le risque de pertes supplémentaires. Les fonds à effet de levier ont conservé une duration très courte, ayant bénéficié de la hausse des rendements et d'un portage positif. Les CTA «momentum» ont même renforcé leurs positions vendeuses sur la duration, tandis que les hedgers de prêts hypothécaires à convexité négative ont été obligés de raccourcir leur duration à mesure que les rendements augmentaient.

Quoi qu’il en soit, des facteurs fondamentaux comme la résilience de la croissance et la vigueur des chiffres d’inflation ont indéniablement poussé les obligations à la baisse. Récemment, la Fed et d'autres banques centrales ont pris acte du resserrement des conditions financières découlant de la hausse des rendements à long terme, ce qui pourrait les inciter à mettre un terme aux hausses de taux. Nous pensons que le ralentissement de la croissance et de l'inflation devrait finir par faire baisser les rendements.

Implications pour l’allocation d’actifs

Notre avis favorable à la duration est manifestement contesté par les performances récentes du marché. Nous conservons malgré tout une légère surpondération de la duration dans la perspective d’un ralentissement de la croissance au prochain trimestre et d’un effet plus marqué du resserrement monétaire. Avec une courbe des taux aplatie et des rendements absolus attractifs, nous pensons que les pressions techniques haussières vont se modérer. Nous sommes bien conscients toutefois que pour produire des résultats positifs, notre position a besoin que les prévisions de croissance s’orientent à la baisse. Sans nous attendre à une forte remontée des emprunts d’Etat, il est difficile dans un portefeuille multi-actifs de ne pas trouver d’intérêt à ces titres avec des rendements proches de 5%.

Par ailleurs, nous privilégions les titres de qualité dans un environnement qui s’annonce moins favorable, même s’il n’est pas en récession. Nous restons neutres sur les actions, en privilégiant toutefois les marchés plus défensifs.