Le début de l'année 2024 a été faible pour les prix des actifs, en raison d'une combinaison de la réversion moyenne des prix euphoriques de novembre et décembre et d'un regain d'incertitude sur le front géopolitique. Les rendements des obligations d'Etat ont augmenté, les écarts de crédit se sont creusés et les matières premières (hors pétrole) ont baissé. Le dollar américain s'est apprécié par rapport aux devises mondiales et les actions ont été vendues.

Bien qu'une semaine ne suffise pas à définir une tendance, il semble que les principaux détracteurs du sentiment macroéconomique aient joué à plein la semaine dernière et qu'ils soient susceptibles d'être les moteurs du sentiment tout au long de l'année 2024. Tout d'abord, nous sommes confrontés à l'incertitude concernant le calendrier de l'assouplissement des politiques et le type d'atterrissage économique qui en résultera. Les minutes du Comité fédéral de l'open market (FOMC) de décembre, publiées la semaine dernière, n'indiquent pas que l'assouplissement de la politique est imminent. Le Comité a déclaré «qu'il serait approprié que la politique reste restrictive pendant un certain temps jusqu'à ce que l'inflation diminue clairement et durablement». Dans le même temps, les données sur l'emploi publiées au cours de la semaine ont continué à brosser le tableau d'une économie américaine résiliente.

Le deuxième moteur du sentiment pourrait être considéré comme la politique et la géopolitique; le calendrier électoral est chargé pour 2024 et débute le 13 janvier avec les élections taïwanaises où le candidat sortant du Parti démocrate progressiste détient actuellement une légère avance dans les sondages. Parallèlement, sur le front géopolitique, le conflit entre la Russie et l'Ukraine devrait se poursuivre jusqu'en 2024 et les tensions au Moyen-Orient devraient s'éterniser au deuxième trimestre. Enfin, bien que les relations entre la Chine et les États-Unis se soient améliorées au second semestre 2023, les tensions semblent devoir persister en raison de l'année électorale aux Etats-Unis.

Au cours de la première semaine de 2024, le crédit des marchés émergents a surperformé. Cela nous amène à la première discussion de l'année sur l'allocation: après deux années de décollecte, 2024 sera-t-elle l'année du retour des marchés émergents?

Du haut vers le bas, le différentiel de croissance devrait se creuser en faveur des pays émergents en 2024, à mesure que les économies développées ralentissent. La désinflation est en bonne voie et la plupart des banques centrales ont abandonné leurs préoccupations en matière d'inflation au profit de la préservation de la croissance. Dans le même temps, les marchés frontières sont revenus à une politique orthodoxe, comme dans le cas de l'Argentine, de la Turquie et du Nigéria. La Chine a décidé de soutenir la croissance par un assouplissement monétaire et réglementaire, ainsi que par un soutien budgétaire proactif et un soutien direct à l'immobilier. Le processus d'assouplissement chinois a été lent par rapport aux normes occidentales et les décalages sont difficiles à estimer, mais une impulsion positive pourrait être sous-estimée.

Le dollar américain devrait s'affaiblir progressivement en 2024, sous l'effet de l'assouplissement des politiques, des largesses budgétaires, de l'incertitude électorale et des différentiels de croissance. Les prix des matières premières se sont normalisés et devraient se situer dans une fourchette moyenne: métaux précieux en légère hausse, métaux industriels en légère baisse, pétrole dans une fourchette moyenne. Nous considérons également qu'El Nino, la géopolitique et les contraintes d'approvisionnement pourraient compenser le ralentissement de la croissance dans les économies développées. Du côté de la base, l'effet de levier a légèrement augmenté par rapport à des niveaux très bas, mais les fondamentaux du crédit ne sont guère meilleurs: augmentation de l'EBITDA (bénéfices avant intérêts, impôts, dépréciation et amortissement), univers «propre» (les dégradations et les défauts ont atteint leur maximum en dehors d'une reprise des étoiles montantes), et faible effet de levier.

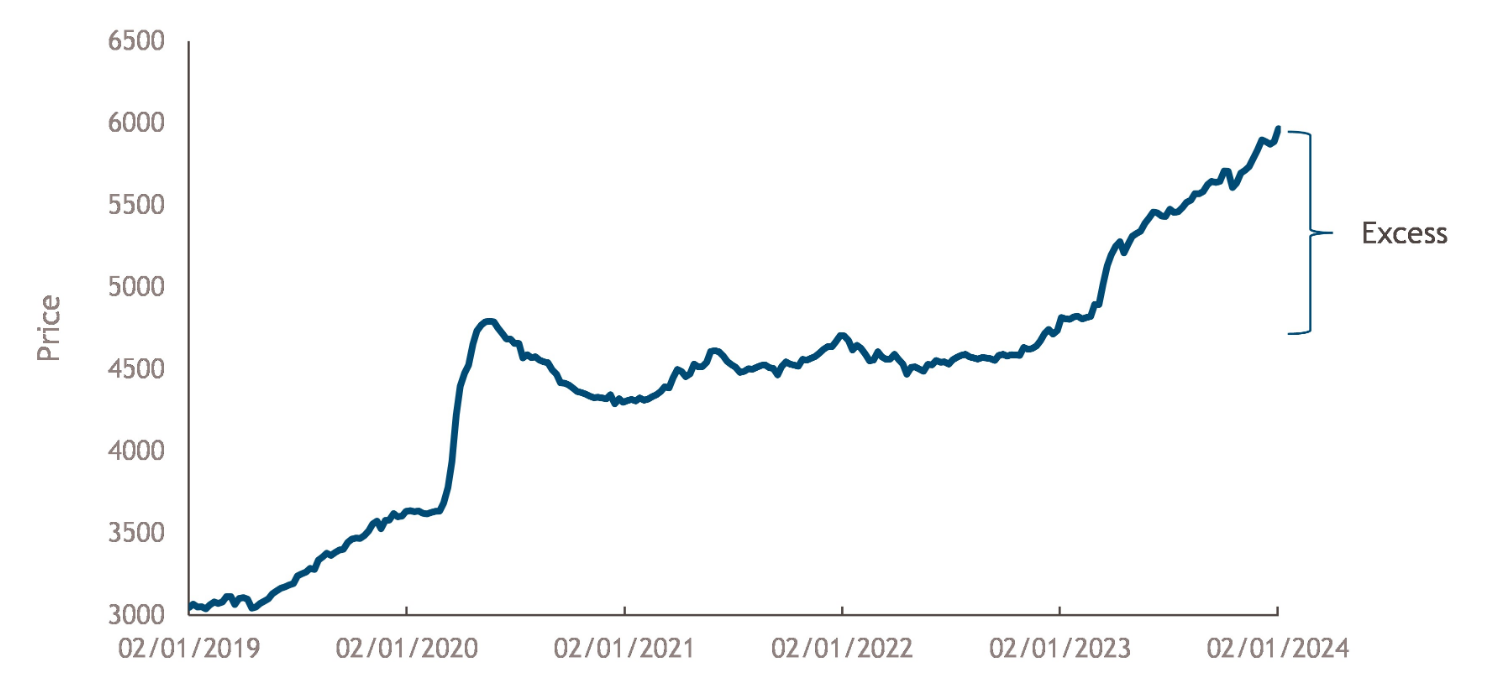

Les investisseurs devraient sous-pondérer les marchés émergents, car les investisseurs locaux (qui tendent à être des détenteurs «collants») constituent désormais le principal groupe d'acheteurs et l'offre nette devrait être négative. D'un point de vue technique, il sera beaucoup plus difficile d'acheter des titres lorsque la demande reviendra. Du point de vue de la valorisation, nous pensons que les rendements sont attrayants avec des indices dont le prix est inférieur à 100. Bien que les spreads de crédit se soient ajustés aux solides fondamentaux, si l'on tient également compte de la valeur, il peut être difficile de perdre de l'argent dans le crédit EM - surtout si l'on suppose que le resserrement de la politique de la banque centrale est terminé et que les taux sont donc susceptibles de surperformer les liquidités - sans la volatilité des actions. D'où la question que se posent tous les investisseurs: quand les liquidités excédentaires qui dorment dans les fonds du marché monétaire seront-elles déployées? (voir le graphique de la semaine).

Graphique de la semaine: Si les liquidités sont sous-performantes en 2024, quand l'excédent sera-t-il déployé?

Source: Bloomberg, 5 janvier 2024. A titre d'illustration uniquement.