L’or est apprécié depuis à peu près aussi longtemps que les humains évaluent formellement les choses. En termes d’utilisation, il a été bijou, argent, plombage dentaire, garniture, composant essentiel dans l’électronique et même médicament. Il est malléable, conducteur, inoffensif, pour non corrodant à ingérer, et captivant à regarder.

Bien sûr, une grande partie de la valeur de l’or est basée sur sa rareté, non seulement sur la quantité disponible dans le sol, mais aussi sur le coût nécessaire pour l’extraire et l’acheminer avant de lui donner sa forme finale, que ce soit comme bijou ou comme investissement en tant qu’or pur.

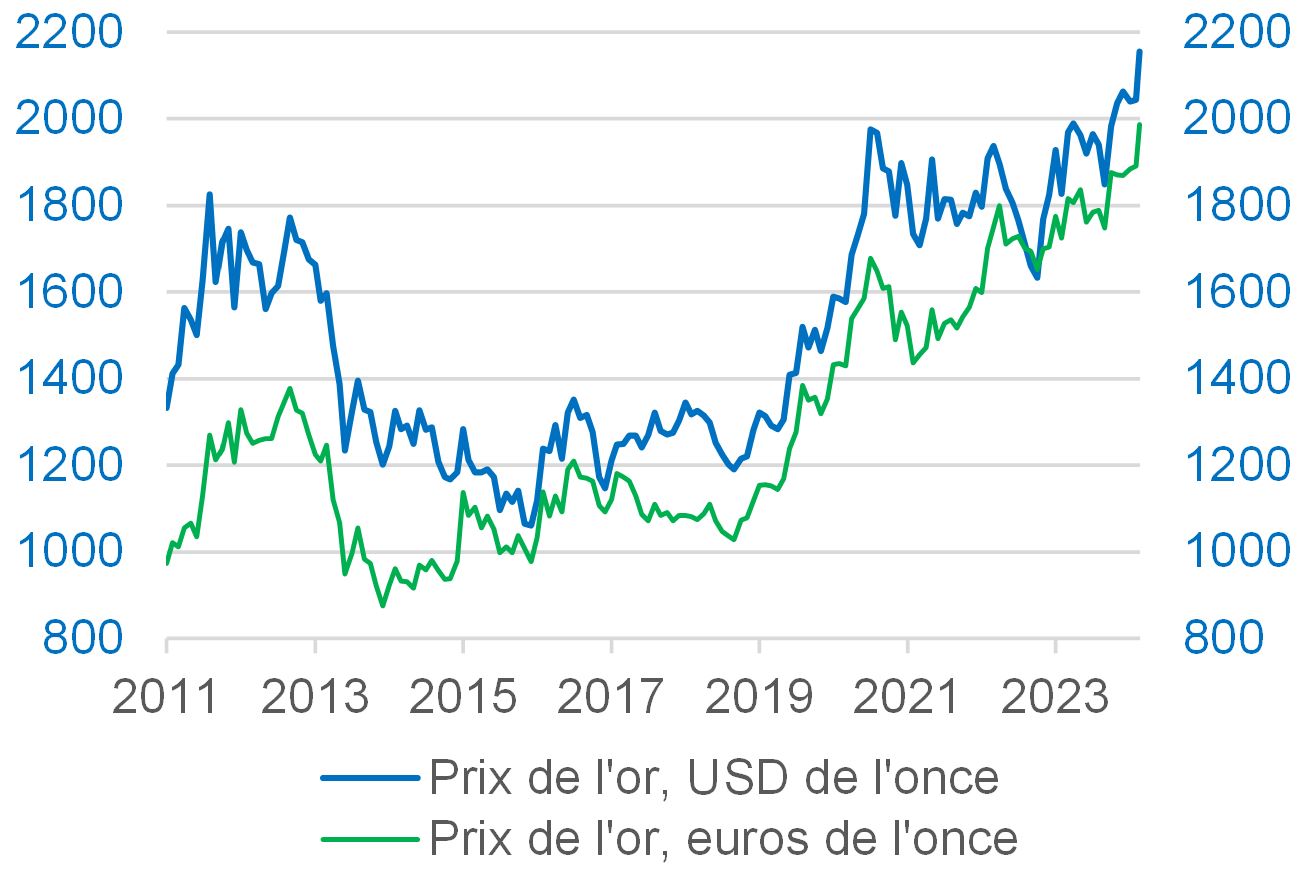

Récemment, le prix de l’or a atteint un nouveau sommet historique en dollars américains à environ 2190 dollars l’once, dépassant le sommet enregistré en 2020 et en 2011 auparavant. En termes d’euros, cela place le nouveau record à environ 2000 euros l’once, et il a déjà atteint tous les sommets et d’autres devises comme la livre sterling ou le yen japonais.

L’or atteint un nouveau record historique

Source: Bloomberg

Maintenant, si nous regardons la performance de l’année à ce jour en dollars américains, cela met l’or à plus 6% depuis le début de l’année, et depuis le plus bas du 23 octobre, nous avons vu une hausse de 20%. Les résultats sont donc excellents depuis quatre mois.

En tant que véhicule d’investissement, c’est un actif peu étrange car, contrairement aux actions, aux obligations ou aux liquidités, il n’y a pas de revenu à tirer de l’or physique. Lingot d’or ou pièce de monnaie, il est beau et vous pouvez le regarder, mais il ne génère aucun gain. Cependant, il reste une réserve clé de valeur et une forme d’argent, comme il l’a été pendant des milliers d’années, en raison de sa nature inerte, sa rareté et sa densité qui le rend difficile à transporter.

Contrairement au papier-monnaie, l’offre d’or n’augmente généralement que d’environ 1%-1,5% par an. Sa production dans le monde totalise environ 3000 tonnes par an. Mais le stock total d’or existant est estimé à environ 213'000 tonnes au total. Ainsi, la majeure partie de l’or qui se trouve aujourd’hui au-dessus du sol existe depuis longtemps, la plupart étant extraite depuis les années 1950. En ce qui concerne les utilisations de l’or, nous avons la réserve de valeur comme une forme alternative de monnaie et c’est pourquoi les banques centrales utilisent l’or comme élément clé de réserve de monnaie.

En outre, des investissements sont possibles, par exemple en achetant une exposition physique à l’or via des fonds négociés en bourse ou d’autres fonds ainsi que des bijoux, l’or étant très populaire sur les marchés émergents et en particulier dans les pays asiatiques. Pour prendre un exemple, les ménages indiens détiennent les 21000 tonnes d’or déclarées à des prix actuels d’environ 1500 milliards de dollars. Maintenant, cela représente environ deux fois et demie les avoirs en or de la Réserve fédérale américaine au total, qui s’élèvent à environ 8100 tonnes. Les ménages indiens, de même que la Chine, sont donc historiquement très friands d’or. La demande de bijoux en or chinois a augmenté de 8% en 2023 par rapport à 2022, et la demande de pièces de monnaie et de petits lingots a augmenté de 16% en 2023. Ensemble, ils ont généré 1000 tonnes de demande d’or des ménages chinois en 2023, un niveau très important. Et il est clair que cette demande a continué d’être forte cette année.

A l’heure actuelle, aucune demande d’investissement en or occidental n’est évidente, à en juger par les sorties constantes de fonds physiques négociés en bourse. En d’autres termes, en Occident, aux États-Unis et en Europe, les investisseurs vendent leurs avoirs d’investissement et l’or détenu via des fonds et des ETF.

En revanche, des achats constants des banques centrales dépassent de loin ces sorties d’investissement: les banques centrales en Inde, en Chine, en Pologne, en Turquie et en Russie achètent toutes de l’or afin de diversifier leurs réserves de devises en s’éloignant principalement du dollar américain.

Ce qui peut surprendre en observant la performance à long terme de l’or est que, de janvier 2000 à aujourd’hui, c‘est-à-dire ces 24 dernières années, l’or en dollars a généré un rendement annuel moyen de 7,9%. Cela signifie que si vous aviez commencé avec 1000 dollars au début de 2000, vous auriez aujourd’hui ajouté 5350 dollars de plus en gains grâce à ce rendement à long terme. En comparaison avec le rendement des actions mondiales, le même montant de 1000 dollars aurait augmenté de 2550 dollars, ce qui est assez bon, mais loin de la performance de l’or. Du côté des obligations, elles auraient ajouté 1000 dollars à la première tranche de 1175 dollars. Ainsi, en termes de performance totale, l’or a engendré environ cinq fois plus que les obligations en général. Quant à l’argent comptant en dollars, il n’a fait qu’ajouter 515 dollars au montant initial de 1000 dollars. En termes de gains, l’or a donc totalisé dix fois le retour de l’argent.

En résumé, depuis l’an 2000, l’or a généré plus de deux fois le rendement des actions, près de cinq fois le rendement des obligations et dix fois le rendement des liquidités. Il a représenté une excellente source de profit à long terme en termes d’investissement, malgré le manque évident de rendement du revenu.