Les actifs réels, tels que les matières premières, l’or, les obligations indexées sur l’inflation, l’immobilier sélectif et les actions, devraient être privilégiés.

Les investisseurs se concentrent actuellement sur un rebond potentiel dans les trois à six prochains mois, dans le pire contexte de marché depuis plus de quatre décennies. Il est toutefois plus important que jamais de prendre du recul pour observer les changements majeurs qui se sont produits au cours des dernières années. La démondialisation et l’émergence d’un monde bipolaire pourraient entraîner des conséquences néfastes sur la performance des portefeuilles des investisseurs qui ne se seront pas préparés à ce changement de donne. Alexandre Bouchardy, responsable Investment Strategy au sein de Credit Suisse Asset Management, explique la stratégie que les investisseurs devraient, selon lui, adopter pour allouer leurs actifs, afin de se préparer à un éventuel changement de paradigme.

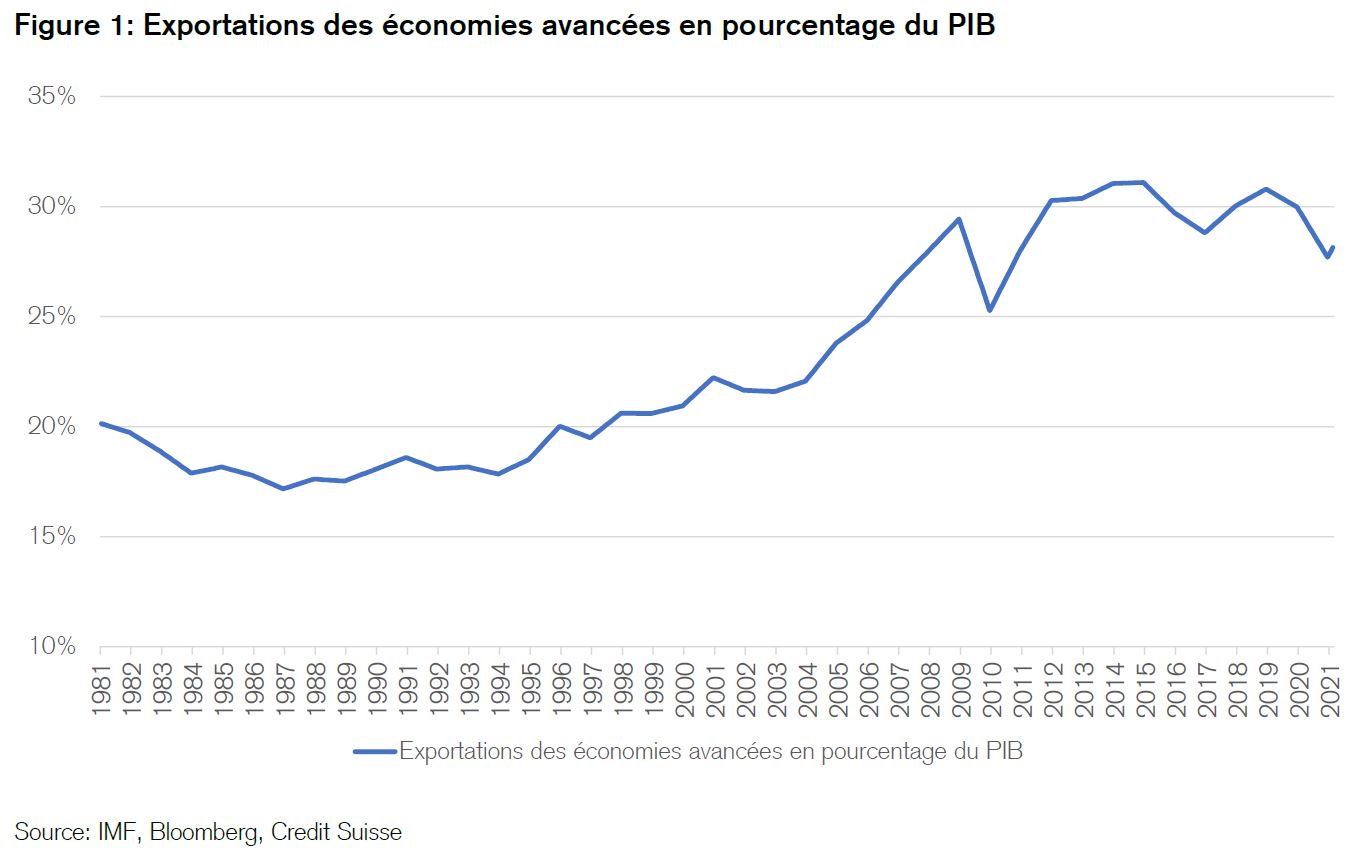

Sur fond de vifs débats quant au potentiel recul de la mondialisation, certains indicateurs devraient envoyer un signal d’avertissement aux investisseurs attentifs. La part du commerce dans le PIB, qui a augmenté régulièrement depuis le milieu des années 1980, se stabilise depuis la crise financière mondiale (voir la figure 1). Les barrières commerciales s'élèvent, alors que des tarifs douaniers sont entrés en vigueur sous la présidence de Donald Trump. Plus récemment, la Russie a été lourdement sanctionnée dans le but d'isoler le pays des économies occidentales et de leurs systèmes financiers. La pandémie de COVID-19 a mis en évidence la vulnérabilité de la chaîne d’approvisionnement mondiale, incitant les gouvernements et les entreprises à trouver des moyens pour mieux réduire leurs dépendances externes. Sans se retirer de Chine, de nombreuses multinationales occidentales ont diversifié leurs lignes de production en s’implantant notamment au Vietnam et en Inde. La volonté de rapprocher la production de la consommation des biens, ce que l’on appelle la relocalisation, s’intensifie, tandis que la localisation dans des pays amis («friend-shoring») pourrait être le concept clé d’un monde bipolaire.

Alors que la mondialisation était déflationniste, il serait raisonnable de s’attendre à ce que la démondialisation soit inflationniste. Nous pensons que la démondialisation pourrait entraîner une diminution de l’efficacité et une baisse de la productivité, une augmentation des prix globaux en raison de la hausse des coûts de la main-d’œuvre et des intrants ainsi qu’une compression des marges. À son tour, l’inflation pourrait augmenter dans un premier temps et se stabiliser à un niveau plus élevé dans le nouvel équilibre atteint. Ce scénario s’est partiellement réalisé cette année, lorsque les principales économies développées ont atteint des pics d’inflation inédits depuis plus de 40 ans. Cette résurgence de l’inflation est attribuée à deux chocs: le premier, déclenché par la pandémie et les mesures de relance budgétaire et monétaire massives, et le deuxième, déclenché par l’invasion de l’Ukraine par la Russie, ses répercussions sur les matières premières et l’énergie et les sanctions occidentales. À ce stade, il est trop tôt pour prédire si l’inflation retombera à son niveau pré-pandémique ou si elle s’établira à un nouveau point d’équilibre plus élevé. Une conclusion nous paraît cependant plus certaine que d’autres: nous assistons à l’émergence d’un monde bipolaire.

Le mois de février 2022 pourrait entrer dans l’histoire comme un moment décisif, un point d’inflexion où le monde aurait commencé à se scinder en deux parties: l’Ouest, constitué des pays démocratiques dirigés par les États-Unis et leurs alliés, et l’Est, un ensemble autocratique dirigé par la Chine et la Russie1. Nous pensons toutefois que les tensions actuelles ne datent pas d’hier. Nous assistons à une situation dans laquelle la Chine émerge en tant qu’opposant à la puissance établie, les États-Unis. L’objectif de la Chine est de réorganiser l’ordre mondial afin d’établir un système qui reflète mieux son importance dans le monde et qui corresponde davantage à ses valeurs. L’histoire nous a montré qu’une situation géopolitique dans laquelle la puissance hégémonique est contestée est une situation instable. En parallèle, le populisme gagne du terrain dans les démocraties, tandis que les pays autocratiques connaissent une concentration du pouvoir. Ces deux évolutions mettent à mal la stabilité mondiale.

Il est peut-être trop tôt pour que les investisseurs changent radicalement de cap. Le dialogue et des accords fondés sur le respect mutuel pourraient entraîner des résultats positifs. Cependant, l’allocation stratégique des actifs devrait au moins commencer à se préparer à un changement radical de l’ordre mondial. Certains signaux d’avertissement rappellent des périodes difficiles. Ils ne peuvent être ignorés. Alors que faire? Les investisseurs devraient continuer à surveiller de près la situation pour évaluer son évolution. Les indicateurs économiques, politiques et sociétaux sont essentiels à cet égard. Par exemple, l’augmentation des dépenses militaires associée à la réduction des échanges économiques entre les pays précède généralement un conflit militaire. De même, la concentration du pouvoir ne laissant pas ou que peu de place à l’évocation des problèmes (par exemple la liberté d’expression) a tendance à entraîner une mauvaise gestion économique et des troubles sociaux.

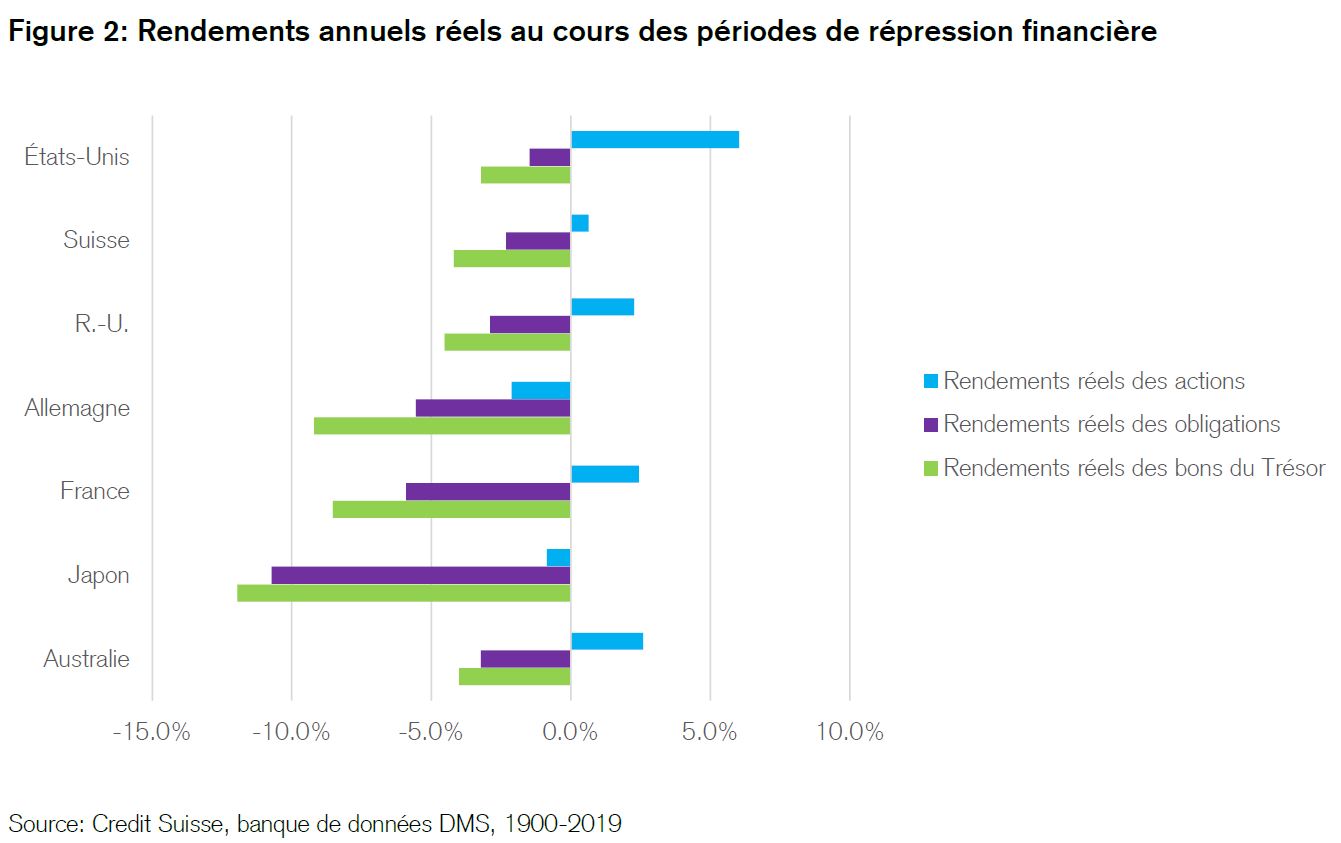

Nous pensons que du point de vue des investisseurs à long terme, l’objectif principal devrait être d’identifier les types d’actifs qui seraient performants en cas de changement de paradigme et ceux qui en seraient affectés négativement. Nous pensons que les actifs réels, tels que les matières premières, l’or, les obligations indexées sur l’inflation, l’immobilier sélectif et les actions, devraient être privilégiés. La démondialisation porterait préjudice aux entreprises multinationales et serait favorable aux entreprises axées sur le marché intérieur. Les bons du Trésor et les obligations devraient être évités en raison de la tendance des gouvernements à utiliser l’inflation pour résoudre leurs difficultés. Plus la situation est existentielle, plus la probabilité est élevée. Depuis les années 1900, les périodes caractérisées par la répression financière2 ont conduit à un rendement réel positif des actions et à un rendement réel négatif des obligations nominales (voir la figure 2).

Enfin, les investisseurs devraient décider du moment propice pour changer de cap. Cette décision devrait reposer sur une base probabiliste, tenir compte du contexte historique, et être liée aux primes de risque multi-actifs. Selon les évaluations, telles que les primes de risque, certains risques pourraient valoir la peine d’être pris, malgré la situation difficile. En revanche, d’autres classes d’actifs pourraient devoir être entièrement évitées, en raison de primes de risque ne reflétant pas le changement de paradigme. En tant qu’individus et qu’institutions responsables, nous devons agir et nous préparer à une issue pacifique optimale. Parallèlement, nous devrions commencer à examiner quel mix d’actifs serait apte à protéger nos portefeuilles des conséquences négatives liées à l’émergence de la démondialisation et d’un monde bipolaire.