Ambiance de crise à la rentrée scolaire. Arguments pour et contre une hausse des taux. Le point sur la situation.

L’école reprend dans de nombreuses régions cette semaine. Et les vacances s’achèvent également pour les investisseurs. Le Bosphore fait face à une crise monétaire, et nombreux sont ceux qui se demandent comment les choses vont évoluer. Les taux ne décollent pas de leurs planchers sur les marchés des capitaux. Pourtant, d’aucuns annoncent déjà une hausse des taux tandis que d’autres prétendent le contraire. Imperturbables, les bénéfices des entreprises se dirigent vers de nouveaux sommets. Le moment est donc venu de faire le point sur la situation.

Après un été caniculaire, de nombreux enfants et jeunes reprennent le chemin de l’école. Moi aussi, je me retrouve au bureau. Après plusieurs jours de repos dans le paysage grandiose des Alpes suisses, je me suis senti un peu désorienté en début de semaine: lundi, je devais commenter à la télévision la crise monétaire que traverse la Turquie. La dégringolade de la livre ressemble pour moi au scénario grossier d’un mauvais film.

Cette crise, aussi inutile que stupide, est imputable à l’orgueil blessé de deux présidents. Elle donne en outre une leçon sur les marchés libres. En effet, le capital le plus précieux de tous les marchés et de toutes les monnaies est la confiance que les investisseurs placent en eux. Or cette «confiance ancestrale» est farouche comme un chevreuil. Rien ne peut davantage l’ébranler que le pouvoir de mots erronés. «Au commencement était le Verbe»: cette phrase de la Bible dévoile ici son côté sombre, car le brusque échange de coups entre les États-Unis et la Turquie devant les caméras a provoqué dans cette dernière une fuite de capitaux dont l’impact néfaste sera difficile à corriger. Certes, le déficit de la balance des opérations courantes et l’endettement en devises étrangères sont très importants en Turquie, mais le pays et ses créanciers supportent très bien l’un comme l’autre depuis de nombreuses années. Tant que la politique monétaire se montrait prudente, la confiance et le capital ne posaient pas de problème. La Turquie a été pendant longtemps l’une des économies les plus florissantes de sa région. Les États-Unis s’accommodent eux aussi depuis bien des années des dettes publiques et des déficits de la balance courante les plus élevés au monde, mais la confiance dans leur constitution, leurs institutions et leur gouvernance a une action compensatrice. Les mots peuvent aussi résoudre les crises lorsqu’ils sont crédibles. C’est ainsi que Mario Draghi avait apaisé celle de l’euro de manière souveraine en 2012 en prononçant son fameux «Whatever it takes». Toutefois, les mêmes paroles sorties de la bouche du gendre visiblement désarmé du président turc sont restées sans effet.

Deux choses s’imposent à nous dans ce contexte. Premièrement, une fois de plus, les dettes ne sont pas un problème tant qu’elles n’en deviennent pas un.

Deuxièmement, la crise monétaire dans le Bosphore ne présente qu’un faible risque de contagion. En effet, à l’exception de la Turquie et de l’Argentine, les pays émergents ne sont actuellement guère endettés en devises étrangères. Ceux d’Asie en particulier affichent une balance courante excédentaire. En outre, les liens économiques de la Turquie avec d’autres pays sont plutôt distants. Les inquiétudes à ce sujet apparaissent donc exagérées.

Voilà qui m’amène à aborder un thème apparenté: les taux d’intérêt. En Suisse, nous expérimentons des taux négatifs depuis bientôt quatre ans. C’est également la raison pour laquelle une nouvelle grue de construction s’élève quotidiennement vers le ciel.

«Ce sont d’abord les grues, puis vient le tour de l’inflation et des taux d’intérêt», une crainte souvent exprimée par les investisseurs. Or cette évolution est un sujet de préoccupation intemporel. Je me sers de la rentrée scolaire de mes fils comme prétexte pour exposer dans les grandes lignes les principaux points de vue des deux courants de pensée controversés à ce sujet.

Jamie Dimon, CEO de la plus grande banque américaine, a récemment déclaré que les investisseurs sous-estimaient le risque d’une augmentation des taux à dix ans à plus de 5%1. S’agit-il d’un souhait ou d’un constat? Dimon dispose certainement de toutes les informations requises pour émettre une telle affirmation. Néanmoins, les marchés des capitaux américains le contredisent. Je connais pourtant de nombreux observateurs des marchés qui partagent son opinion à propos d’une imminente hausse des taux. Nous les appellerons les «baissiers sur les obligations», à l’opposé de ceux qui misent sur un maintien des taux bas, les «haussiers sur les obligations». Commençons par les principaux arguments des baissiers, mais précisons auparavant que les taux nominaux se composent de deux éléments: l’anticipation de l’inflation et le taux réel pour le prêt de capitaux.

Argument 1: «Les rendements obligataires suivent la croissance».

Vraiment? Le point de vue de Dimon est partagé par un important courant de pensée: «Économie solide, taux élevés. Économie faible, taux bas». Ce phénomène s’expliquerait par le fait que la demande de capitaux s’aligne sur le dynamisme économique. Ainsi, comme la récente croissance trimestrielle aux États-Unis s’est élevée à plus de 4% en termes annualisés, les taux américains devraient dépasser 4% selon ce principe. Il n’en est pourtant rien. En dépit des relèvements des taux du marché monétaire, de la conjoncture exceptionnelle et des baisses d’impôt, les taux américains à dix ans ne dépassent pas le seuil de 3%.

Les baissiers sont contrariés chez nous aussi. Malgré la bonne situation conjoncturelle, les taux à dix ans sont généralement inférieurs à zéro depuis plusieurs années en Suisse et en Allemagne. Qu’est-ce qui marche à l’envers? La théorie ou la pratique? D’après les baissiers, ce n’est plus qu’une question de temps avant que la demande croissante de capitaux ne propulse les taux réels à la hausse. Et quand cela pourrait-il se produire? À tout moment de l’avis de Jamie Dimon.

Argument 2: Augmentation mondiale de l’endettement

Les baissiers prétendent que la progression sans précédent de l’endettement à l’échelle internationale (graphique 1) finira tôt ou tard par faire augmenter les taux d’intérêt.

.JPG)

De l’avis des baissiers, il n’est guère possible, compte tenu de leur volume, que les dettes mondiales soient intégralement remboursées un jour, ce qui rend le risque d’une nouvelle crise financière pratiquement inévitable. Et le jour où la musique s’arrêtera, une réaction en chaîne mondiale devrait induire une nouvelle évaluation des primes de risque de tous les titres de créance. Selon les baissiers, ce risque systémique sous-estimé ne sera pas compensé de manière appropriée par les rendements réels actuels.

Argument 3: Davantage de vendeurs que d’acheteurs – que se passera-t-il si l’offre et la demande se décalent au profit des emprunts d’État?

Les baissiers affirment que les principales banques centrales ont l’intention de réduire leurs propres positions record dans les emprunts d’État. Selon eux, cette défection s’accompagnera malheureusement d’une élévation des dettes souveraines. Outre-Atlantique en particulier, les besoins de financement externe de l’État augmenteront fortement ces prochaines années sous l’effet des baisses d’impôt. «Il n’y a pas de mystère», prétendent les baissiers: dès que de nouvelles dettes publiques ne peuvent plus être achetées par la banque centrale, une hausse des taux est pratiquement automatique en raison de l’offre trop importante de nouveaux emprunts.

À cela s’ajoute le fait que les plus importants créanciers étrangers des États-Unis – c’est-à-dire les banques centrales de Chine, du Japon et de Russie – envisagent plus que jamais de réduire leurs placements dans les emprunts souverains américains.

Argument 4: Risques d’inflation sous-estimés

Les baissiers ne cessent de mettre en garde contre une augmentation de l’inflation sous-jacente, évoquant la croissance mondiale de la masse monétaire ou émettant l’hypothèse selon laquelle l’effet déflationniste d’Internet diminuerait. Selon eux, le plein emploi induira tôt ou tard une hausse des salaires, et les cours des matières premières auront un impact similaire. La guerre commerciale naissante causera des distorsions du marché, qui créeront à leur tour un contexte propice au relèvement des prix. Tous ces risques sont actuellement occultés par la mondialisation et la numérisation, mais le risque d’une explosion inflationniste ne fait que croître en sous-main. Or les baissiers estiment que pratiquement personne n’est préparé à une telle inflation, en particulier dans les monnaies des pays dont la balance courante est fortement déficitaire, comme aux États-Unis.

Il y a une différence de taille entre les haussiers et les baissiers, à savoir une évaluation divergente des effets de chaîne. Les premiers ne nient pas, par exemple, que le remboursement des dettes actuelles requerra la prise d’importantes décisions à l’avenir. Mais selon eux, il existe de bonnes raisons laissant penser que le scénario d’une hausse des taux est exagéré. Voici leurs arguments en bref.

Argument 1: «La dette de l’un est le placement d’un autre»

Claudio Borio, le célèbre économiste en chef de la Banque des règlements internationaux (BRI), a récemment pris le contrepied de Jamie Dimon. Or il dispose d’informations et d’une expérience similaires qui permettent à ses propos d’avoir le même poids.

Borio avance que l’augmentation des dettes à l’échelle internationale a ironiquement déclenché un recul à long terme de l’inflation et des taux réels. À son avis, cette situation ne devrait pas changer dans un avenir prévisible. Il parle d’un glissement «tectonique» au sein de la structure mondiale des taux qui aurait été provoqué par la croissance de l’emprunt. Selon ce courant de pensée, les économies fortement endettées ont élaboré une multitude de mécanismes pour stabiliser à long terme leurs financements par fonds de tiers. L’une des principales méthodes mises en place consiste pour elles à investir leurs dettes dans leurs propres «pools de placements», par exemple auprès de banques centrales, de banques commerciales, de particuliers ou d’institutions de prévoyance. Plus une économie détient ses dettes publiques sous forme de placements, plus grande est l’importance sociale de taux bas et d’une inflation faible. Le graphique 2 montre comment l’augmentation des dettes s’est accompagnée d’un recul des taux ces dernières années.

.JPG)

En substance, c’est la «dichotomie morale» qui est à l’origine de cet argument. Un pays qui emprunte principalement à l’étranger pourrait être tenté de déprécier ses dettes au moyen de l’inflation. Ce phénomène explique par exemple pourquoi les États-Unis, qui se financent fortement à l’étranger, affichent régulièrement des taux d’inflation supérieurs à ceux du Japon. En revanche, un État qui s’endette principalement auprès de sa propre population, cherche avant tout à stabiliser ou à abaisser les taux d’intérêt pour garantir son financement à long terme. On pourrait dire sur un ton familier: «Un État avisé ne mord pas la main qui le nourrit.»

Argument 2: Silver Surfers, autrement dit: comment notre longévité fait baisser les taux du marché des capitaux

L’élévation constante de l’espérance de vie exerce une influence sur les taux d’intérêt depuis de nombreuses années. En effet, lorsque les engagements de rentes des institutions de prévoyance augmentent, celles-ci doivent allonger leur horizon de placement. En 1960, l’espérance de vie moyenne en Suisse était de 71 ans. À l’époque, les caisses de pension devaient donc s’attendre à payer des rentes sur six ans en moyenne. Mais comme l’espérance de vie atteint 83 ans actuellement, la période de versement a triplé, passant de six à dix-huit ans en moyenne! Sans parler de la baisse de l’âge de la retraite.

.JPG)

Cet allongement considérable de la période moyenne de versement des rentes a induit une élévation inattendue et constante des besoins en emprunts souverains aux échéances toujours plus longues dans toutes les économies développées. En d’autres termes: plus nous vivons vieux, plus grande est notre demande en obligations d’État aux échéances toujours plus lointaines, lesquelles assureront, à l’avenir également, le financement des dettes publiques croissantes.

Argument 3: Internet a-t-il supprimé l’inflation?

Du fait de la grande transparence des prix sur Internet et de la mondialisation, l’économie internationale est devenue plus compétitive. En Suisse, les nuitées d’hôtel ont progressé de près de 4% cette année. Néanmoins, en dépit de la solide demande, la moyenne des prix ne s’est pas considérablement élevée. Pourquoi? Parce qu’Internet et la forte concurrence transforment la plupart des entreprises en «preneurs de prix». Cette évolution a fait reculer l’inflation durablement, et on ne distingue guère de retournement de tendance en ce qui concerne l’inflation sous-jacente. Certes, nombreux sont les prix de production et les salaires qui ont augmenté cette année, mais cette hausse a été généralement compensée par les bénéfices et ne s’est pas répercutée sur les prix à la consommation. Ainsi, tant que la libre concurrence fonctionne, la crainte de l’inflation et, partant, d’une hausse des taux, semble exagérée.

Argument 4: Aucun pays n’est une île. Ce qui retient réellement les rendements obligataires américains.

Les baissiers sont contrariés par le fait que le relèvement des taux directeurs aux États-Unis n’a eu jusqu’ici qu’un faible impact sur les taux d’intérêt à dix ans.

Mais ils négligent le fait qu’en raison de la mondialisation, aucun pays ne peut mener une existence isolée comme s’il était une île. Les haussiers y font également référence. Le fil invisible qui retient les taux américains à long terme est, dans une certaine mesure, l’écart qui les sépare des taux toujours nuls en Allemagne, au Japon ou encore en Suisse. Par conséquent, l’aplatissement récent de la courbe des rendements aux États-Unis n’indique probablement pas une récession imminente, comme d’aucuns le prétendent souvent, mais s’explique bien davantage par les niveaux de taux très inférieurs dans le reste du monde.

Le débat concernant l’orientation de l’évolution des taux est aussi vieux que le prêt d’argent. Les arguments des baissiers et des haussiers ne sont pas aussi compliqués qu’on veut bien le laisser croire. Ce qui est déterminant, c’est la manière dont nous envisageons nous-mêmes l’avenir.

Nous aussi, nous estimons que les taux nuls voire négatifs, principalement en Europe, ne sont pas attrayants, mais nous pensons qu’ils ne sont que temporaires. Pourtant, alors que nous anticipons une certaine élévation des taux, réels en particulier, dans la plupart des monnaies, il nous semble qu’un véritable retournement de tendance est encore très éloigné. Nous nous attendons bien davantage à ce que les taux oscillent faiblement à des niveaux bas.

Parallèlement, nous recherchons des opportunités de rendement au caractère diversificateur dans les emprunts des pays émergents, les obligations d’entreprises spécialisées et certains emprunts convertibles également.

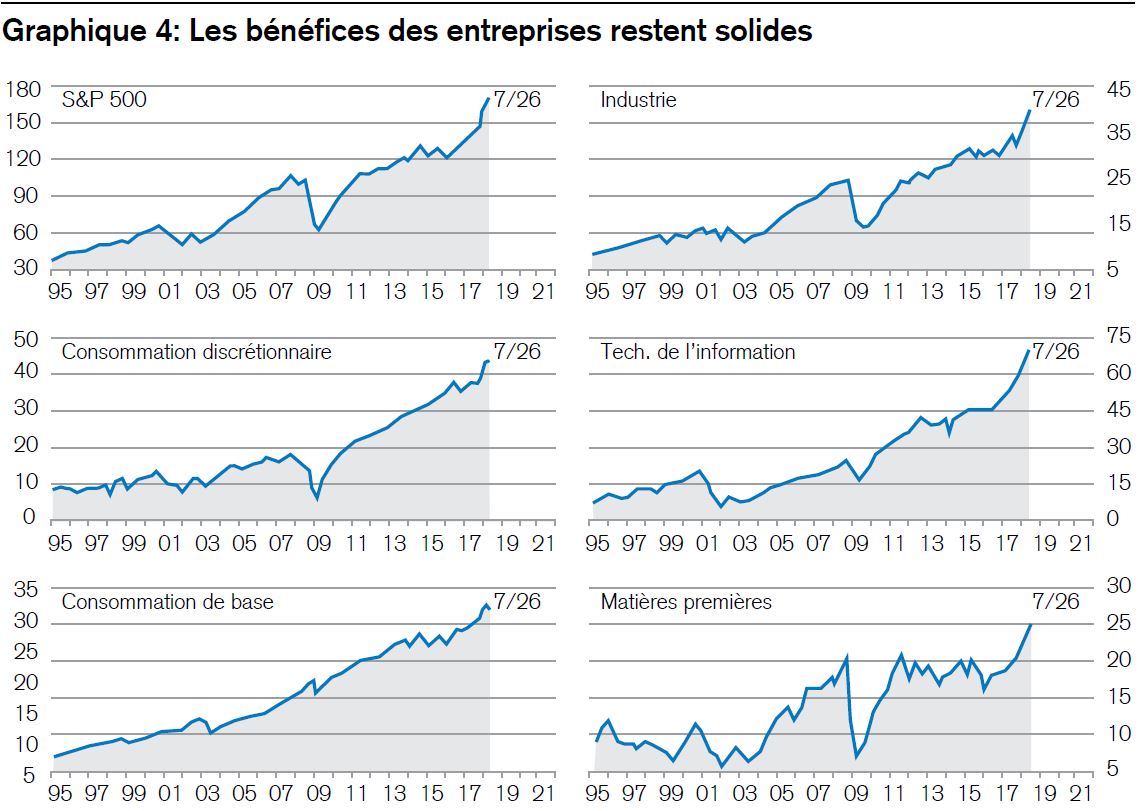

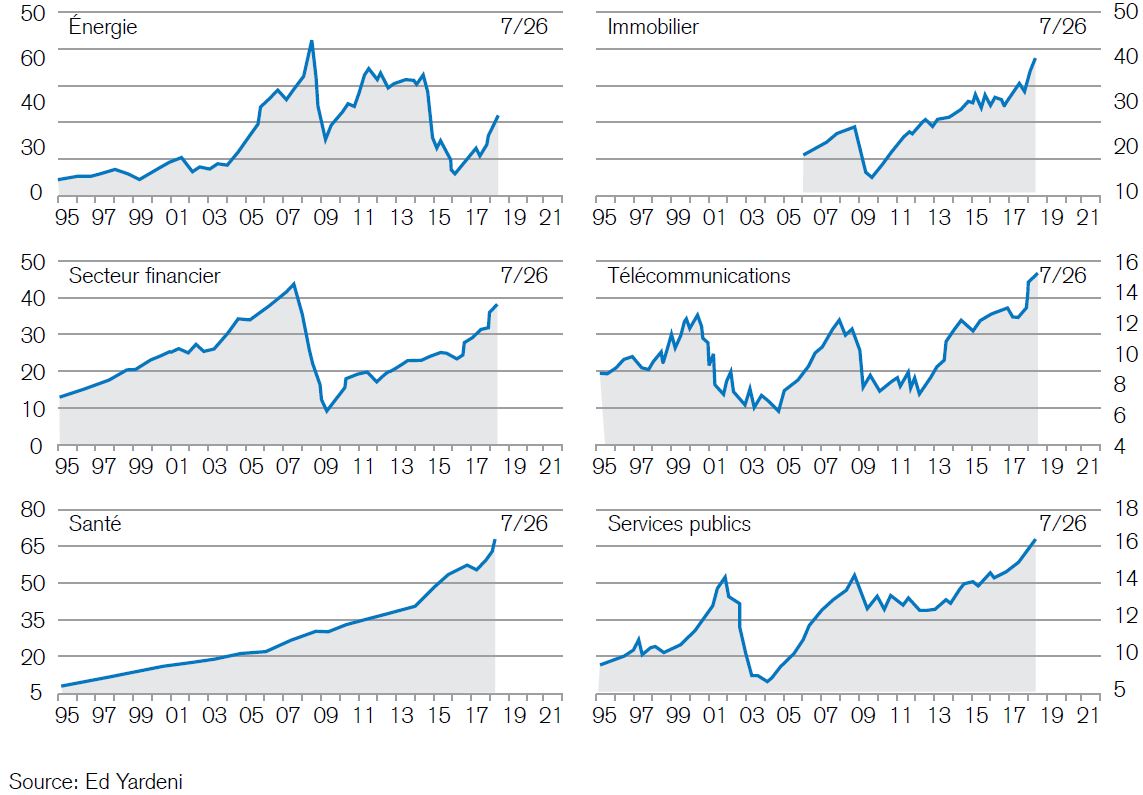

En dépit de tous les avis de tempête, nous voyons dans l’anticipation d’une solide évolution des bénéfices des entreprises de différents secteurs (graphique 4) un facteur étayant notre stratégie de placement. C’est une raison suffisante pour que nous restions favorables aux actions, lesquelles demeurent attrayantes aussi bien du point de vue des taux d’intérêt que des perspectives de rendement, notamment dans des pays émergents injustement sanctionnés tels que la Chine.