La Commission européenne a récemment revu à la hausse ses prévisions d'inflation pour 2023.

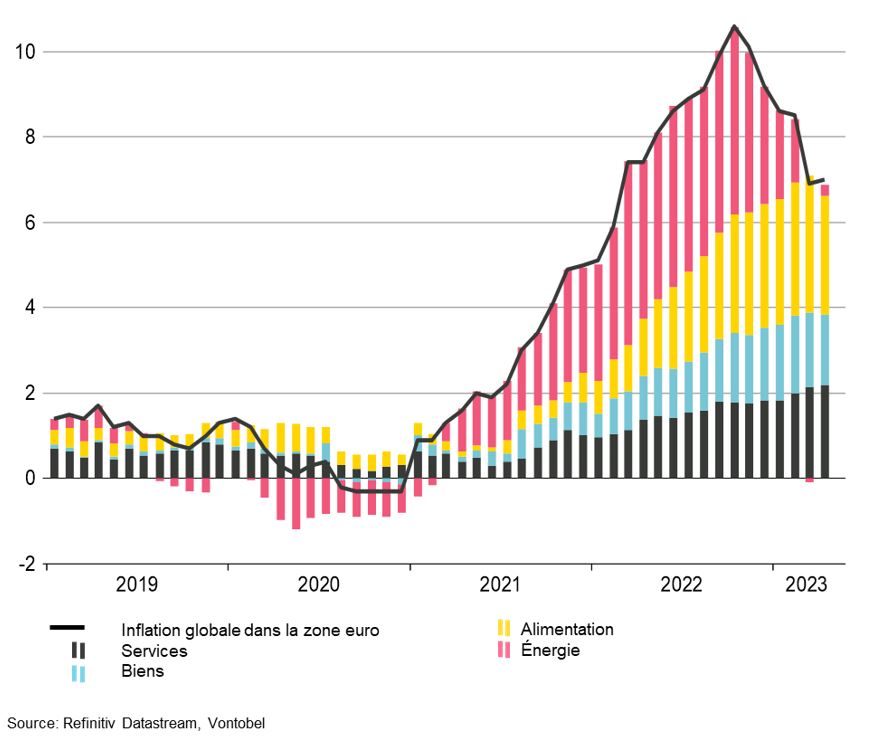

L'inflation dans la zone euro reste le principal problème. L'office statistique Eurostat a récemment indiqué que les pressions sur les prix s'étaient à nouveau accentuées en avril (de 6,9% à 7% en glissement annuel). Peu après, la Commission européenne lui a emboîté le pas et a relevé ses prévisions d'inflation pour 2023, évoquant des «défis persistants». Les observateurs monétaires européens, tels que le vice-président de Guindos, ont également exprimé à plusieurs reprises leur inquiétude, notamment en ce qui concerne l'inflation sous-jacente.

Malgré la dernière embellie, nous prévoyons un affaiblissement de l'inflation dans les mois à venir. Plusieurs raisons plaident en faveur de ce point de vue.

La première réside dans l’affaiblissement de la croissance européenne. L’indice des directeurs d’achat de l’industrie manufacturière européenne a généralement neuf mois d’avance sur l’inflation. Le ralentissement commercial marqué devrait freiner l’inflation au cours des mois à venir.

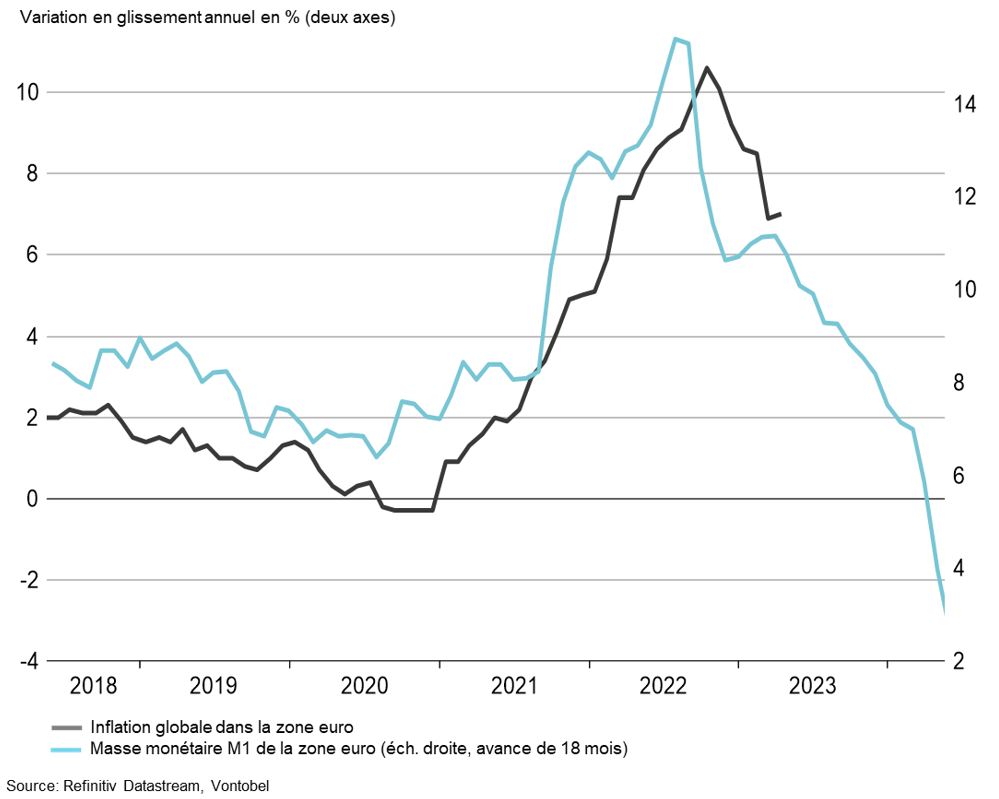

L’approche restrictive de la BCE constitue un autre indice. Dans la zone euro, depuis que la BCE a commencé à resserrer les rênes, la croissance monétaire M1 (somme de la monnaie en circulation et des dépôts à vue) a diminué de manière significative, or l’évolution de cet indicateur précède généralement l’inflation de 18 mois (graph. 2).

Les effets de change fournissent également des indications. En 2022, la faiblesse de l’euro a entraîné une augmentation significative des prix des intrants pour les entreprises et les consommateurs européens. La récente appréciation de l’euro devrait toutefois réduire l’inflation importée au cours des mois à venir.

Les enquêtes auprès des entreprises et des consommateurs sont toujours de bons indicateurs de l’évolution de l’inflation de base, or elles montrent que les entreprises sont confrontées à une baisse de leur pouvoir en matière de fixation des prix. Les pressions sur les prix sont aussi en passe de s’atténuer sur les marchés des matières premières. La douceur de l’hiver et les stocks suffisants ont fait chuter les prix du gaz et de l’électricité.

L’année 2022 s’est caractérisée par une rapide augmentation des prix des denrées alimentaires. Cela tient en partie à l’attaque de l’Ukraine par la Russie, laquelle a fait grimper le coût du blé (les deux pays fournissaient env. 28% du blé mondial en temps de paix) et des engrais (la Russie représentait 10% des exportations de potassium, 15% des exportations d’azote et 14% des exportations de phosphore en 2019). Avec la forte baisse, ces derniers mois, des prix mondiaux des denrées alimentaires, les prix des denrées alimentaires en Europe – et, par là même, l’inflation des denrées alimentaires dans la région – devraient à nouveau se modérer.

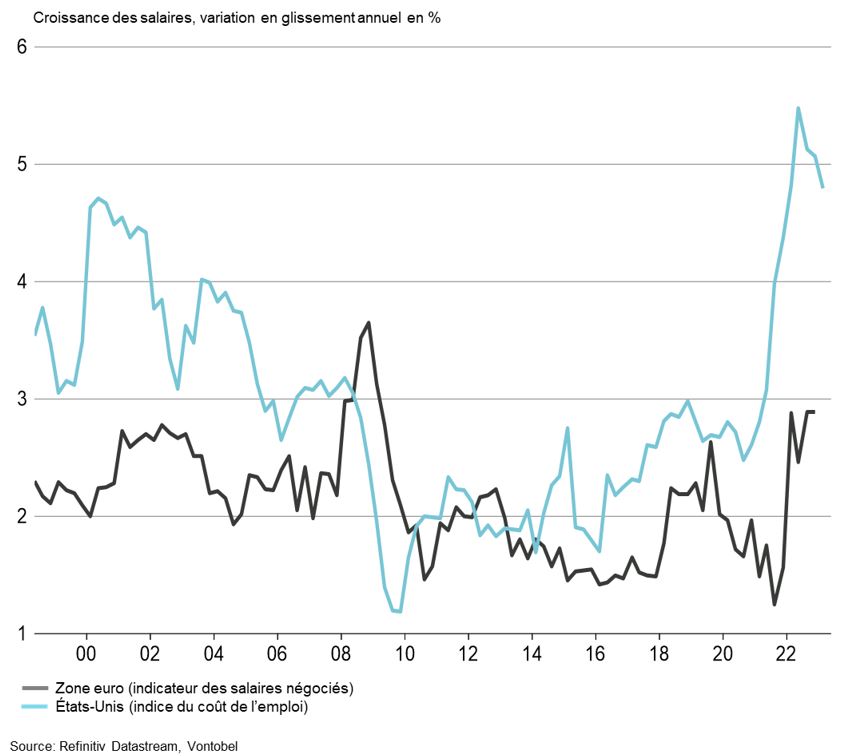

Enfin, le marché du travail européen n’est pas aussi tendu que celui des États-Unis. Un regard porté sur le taux de participation au marché du travail montre que la pandémie de Covid-19 a fait perdre des employés à des pays comme les États-Unis. Dans la zone euro, en revanche, le nombre de travailleurs s’est accru. Cela réduit la probabilité d’une «spirale prix-salaires» qui alimenterait l’inflation (graph. 3).

Trois risques pourraient compromettre notre scénario de poursuite de la baisse de l’inflation dans la zone euro. Premièrement, l’inflation pourrait repartir à la hausse du fait de mesures de relance massives (mesures de soutien pour lutter contre la crise énergétique, p.ex.). Deuxièmement, la guerre en Ukraine ou d’autres chocs externes – conflits inattendus au Moyen-Orient ou nouvelles réductions de la production par l’OPEP+, p.ex. – pourraient faire augmenter les prix de l’énergie. Troisièmement, une surchauffe du marché du travail européen pourrait peser sur les salaires et déclencher une spirale salaires-prix susceptible d’alimenter l’inflation.