Tandis que les bouclements annuels des entreprises sont conformes aux attentes, l’espoir des investisseurs fait flamber les cours. Un coup d’œil sur les prévisions et l’effet de la politique monétaire restrictive incitent toutefois à la prudence.

L’espoir fait grimper le marché. Avec une hausse de 5,5% en janvier, le vaste marché suisse, mesuré au Swiss Performance Index (SPI), a enregistré son mois le plus fort depuis décembre 2021. Bien que les résultats de l’année écoulée comme les prévisions pour l’année en cours se situent simplement dans le cadre des attentes, l’avidité et la peur de rater quelque chose semblent prendre le dessus chez les investisseurs. La grande banque UBS a réalisé son meilleur résultat depuis la crise financière, dépassant ainsi les attentes du marché. Celle-ci augmente à présent son dividende et annonce vouloir racheter ses propres actions pour un montant de 5 milliards de dollars US en 2023. Toutefois, le cours a temporairement subi une pression à la baisse, car le négoce des titres et les activités d’Investment Banking ont perdu nettement en dynamique au quatrième trimestre. Julius Baer, qui a enregistré un recul des bénéfices, a également ressenti le contexte de marché plus faible. La banque privée a néanmoins rapporté une accélération de la croissance des nouveaux fonds de la clientèle au dernier trimestre. La banque régionale Valiant a quant à elle bénéficié de la hausse des taux d’intérêt et d’opérations de négoce florissantes en 2022.

Bien que les effets de change aient pesé sur le dernier trimestre de Novartis, le groupe pharmaceutique a dépassé les attentes du marché. Il augmente par conséquent son dividende de 10 centimes à 3,20 francs, ce qui donne un rendement de près de 4% avec le cours actuel. Sa concurrente Roche augmente également son dividende et ce, pour la 36e fois d’affilée. Le résultat était conforme aux attentes en ce qui concerne le chiffre d’affaires, et légèrement inférieur pour le bénéfice. Pendant ce temps, le chiffre d’affaires dû au coronavirus, qui est en recul, pèse sur les perspectives. Le groupe technologique ABB a certes réalisé un quatrième trimestre profitable, mais a également enregistré une baisse des commandes, ce qui assombrie quelque peu les perspectives.

Des nouvelles mitigées en provenance des Etats-Unis. La saison des bouclements annuels des résultats bat également son plein aux Etats-Unis. Pour l’instant, il n’y a guère eu de grandes déceptions. La situation ressemble à celle de la Suisse. Le constructeur automobile General Motors a ainsi surpris les investisseurs avec des chiffres positifs, tout en laissant entrevoir une année 2023 plus faible. Le fabricant de produits alimentaires Mondelez a également dépassé les attentes. Il en est de même pour l’entreprise de fast-food McDonald’s, dont le résultat de l’année écoulée a été supérieur aux prévisions du marché. Néanmoins, les marges devraient baisser en 2023 en raison de coûts plus élevés. Caterpillar, le fabricant d’engins de chantier, a en revanche présenté un résultat décevant.

Les taux d’intérêt continuent d’augmenter. Comme attendu, la Réserve fédérale américaine Fed a relevé son taux directeur cette semaine de 25 points de base supplémentaires à 4,75%. Son chef, Jerome Powell, a souligné lors de son discours que le cycle de hausse n’était pas encore terminé. Le marché a bien accueilli l’augmentation du taux et les déclarations de Jerome Powell. La Banque centrale européenne (BCE) maintient également sa politique monétaire restrictive en augmentant les taux directeurs de 50 points de base; cette hausse avait été anticipée par les investisseurs. La lutte contre l’inflation figure au centre des préoccupations. Toutefois, la situation est ici mitigée. Sur l’ensemble de l’Union européenne, le taux d’inflation a baissé de 9,2% à 8,5% en janvier, ce qui est essentiellement dû à une hausse moins importante des prix de l’énergie. Il faut toutefois considérer cette détente avec prudence, car l’inflation sous-jacente (inflation hors énergie et produits alimentaires) s’est maintenue à 5,2%, ce qui signifie que de nombreux produits ont augmenté parallèlement aux prix de l’énergie. En outre, la tendance en Espagne, où l’inflation a grimpé de 4,8% le mois dernier à 5,8% contrairement aux attentes, est source d’inquiétude.

Le moral des consommateurs s’améliore. Selon le Secrétariat d’Etat à l’économie (Seco), le moral des consommateurs en Suisse s’est embelli de -46,6 points à -30,2 points. Dans le même temps, la valeur se situe toujours nettement en dessous de la moyenne à long terme de -6 points.

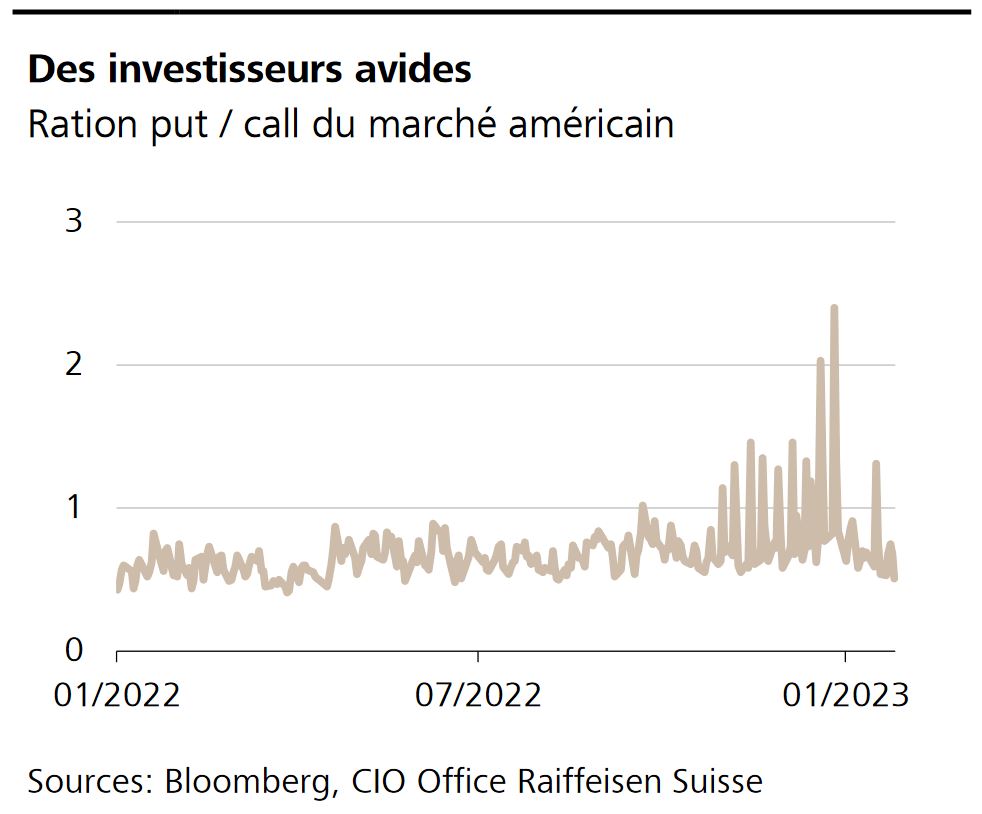

La Bourse oscille actuellement entre euphorie et cupidité. On le constate notamment dans le ratio put / call. Celui-ci met en rapport le nombre d’options put négociées et celui d’options call. Dans la mesure où les investisseurs sont fondamentalement confiants, une valeur de 0,7 est déjà considérée comme équilibrée. Le ratio est actuellement de 0,5. Cela signifie que l’on achète proportionnellement deux fois plus de calls que de puts – les investisseurs sont donc optimistes. La prudence est donc de mise puisque le chiffre clé est considéré comme un bon indicateur contraire lorsque les valeurs sont extrêmes. Après un début d’année en grande pompe, une certaine retenue s’impose.

Une saison de publication des résultats positive. Sur environ 200 entreprises qui ont présenté leurs chiffres aux Etats-Unis, environ 70% ont dépassé les prévisions de bénéfices. Les perspectives de certaines d’entre-elles ont en revanche été décevantes.

L’heure de vérité pour le SMI. Les entreprises du SMI – Credit Suisse, Swisscom et Zurich – publieront notamment leurs résultats sur l’exercice écoulé jeudi prochain.