Le proverbe «Tant va la cruche à l’eau qu’à la fin elle se brise» décrit avec pertinence la nature non linéaire des dettes et des crises de l’endettement.

Cette semaine, nous examinons les possibles points de rupture de l’économie mondiale. Nombreux sont ceux qui envisagent à cet égard des risques particuliers, que les investisseurs qualifient parfois de «cygnes noirs». Ce qui se passe bien à de multiples reprises peut également mal tourner à un moment ou à un autre. L’accroissement de la montagne de dettes à l’échelle mondiale pourrait constituer un tel risque. C’est en tout cas ainsi que le Fonds monétaire international (FMI) considère la situation. Nous étudions ce phénomène et répondons aux questions des investisseurs suisses à ce sujet. En outre, nous observons des signes positifs sur le marché helvétique de l’immobilier de bureau et une inversion de la tendan ce en ce qui concerne les taux de vacance. Enfin, nous présentons certains résultats du baromètre des préoccupations que le Credit Suisse établit annuellement depuis plus de quarante ans et qui nous révèle des choses étonn antes.

Depuis un certain temps déjà, les investisseurs avec qui je suis en contact s’inquiètent de la croissance de l’endettement, laquelle semble ne rencontrer aucun obstacle étant donné les excès de liquidités à l’échelle mondiale. «No problem», «nessun problema», «pas de problème» répondent certains à ces craintes, expliquant que les dettes ne posent pas de difficultés tant que leurs intérêts sont couverts par les revenus et leur remboursement garanti par des sûretés. Et comme les taux d’intérêt n’ont jamais été aussi bas et que les biens immobiliers et autres valeurs patrimoniales n’ont jamais été aussi élevés, tout va bien en principe, n’est-ce pas? Mais les choses ne sont pas si simples. Le proverbe «Tant va la cruche à l’eau qu’à la fin elle se brise» décrit avec pertinence la nature non linéaire des dettes et des crises de l’endettement. Étudions donc le sujet de plus près et observons en premier lieu l’évolution de la dette mondiale.

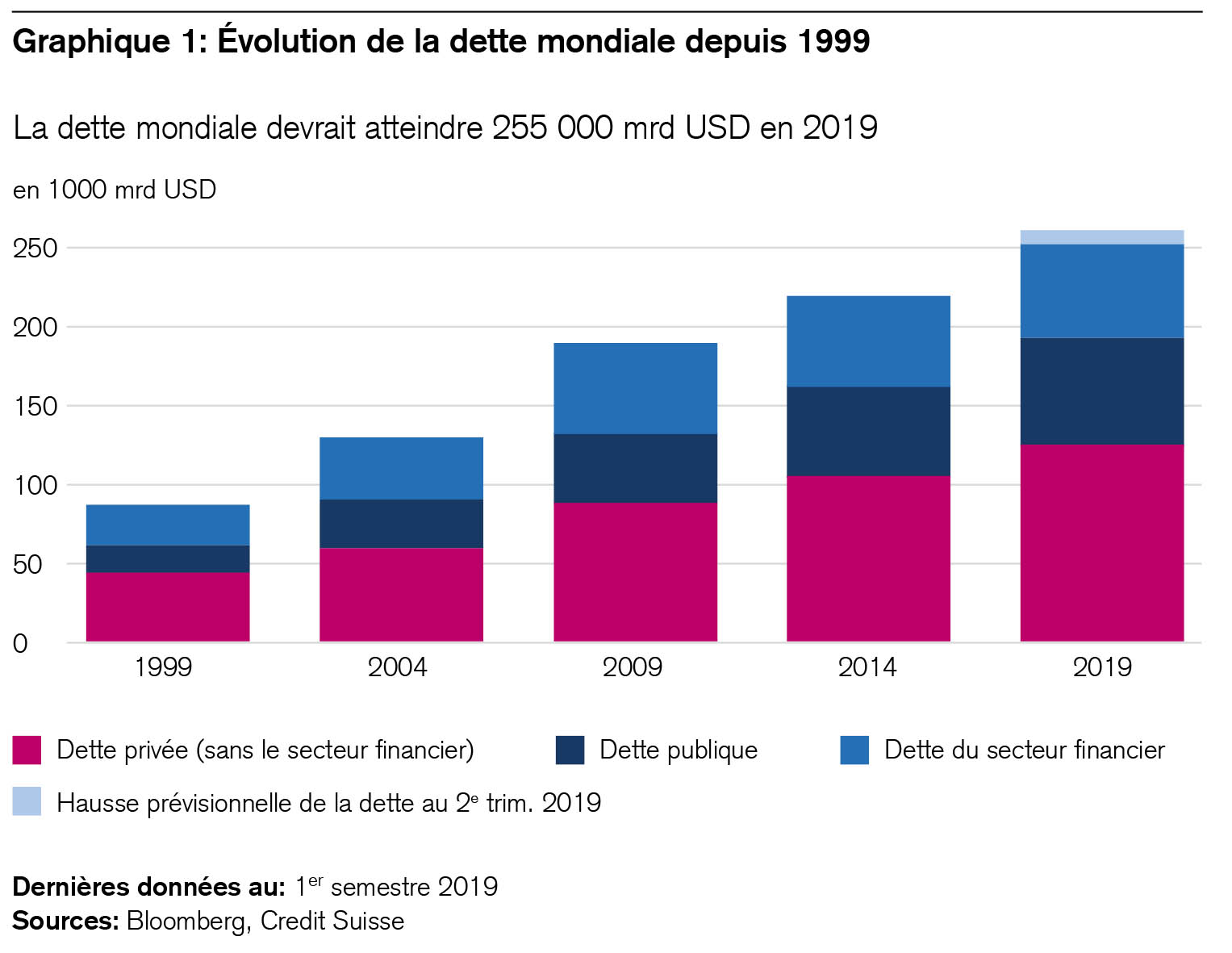

Au cours des vingt dernières années, la dette mondiale a été multipliée par trois, passant de 84'000 à 255'000 milliards de dollars américains aujourd’hui, ce qui correspond, d’un point de vue purement mathématique, à plus de 33'000 francs par habitant du globe (qu’il soit jeune, vieux, riche ou pauvre) ou à pratiquement le triple de la performance annuelle de l’économie mondiale. Et quelle est la solution trouvée au problème de l’augmentation constante de l’énorme montagne de dettes? La contraction de nouvelles dettes. Comme chacun le sait, cela ne pose pas de problème tant que les taux d’intérêt sont bas, que les revenus et la fortune restent stables et que les dettes peuvent être refinancées. Mais les sceptiques s’interrogent: que se passerat-il si les revenus et la fortune venaient à chuter ou les taux d’intérêt à augmenter? Le cycle de hausse de l’endettement et de baisse des taux est-il un «mouvement perpétuel»? Ou bien mène-t-il plutôt sur un terrain glissant? Subventionne-t-il les «entreprises zombies»? Crée-t-il une bulle de l’endettement? Autant de questions importantes auxquelles nous donnons la réponse suivante: tout dépend des circonstances concrètes.

Points de vue du FMI et de la Fed

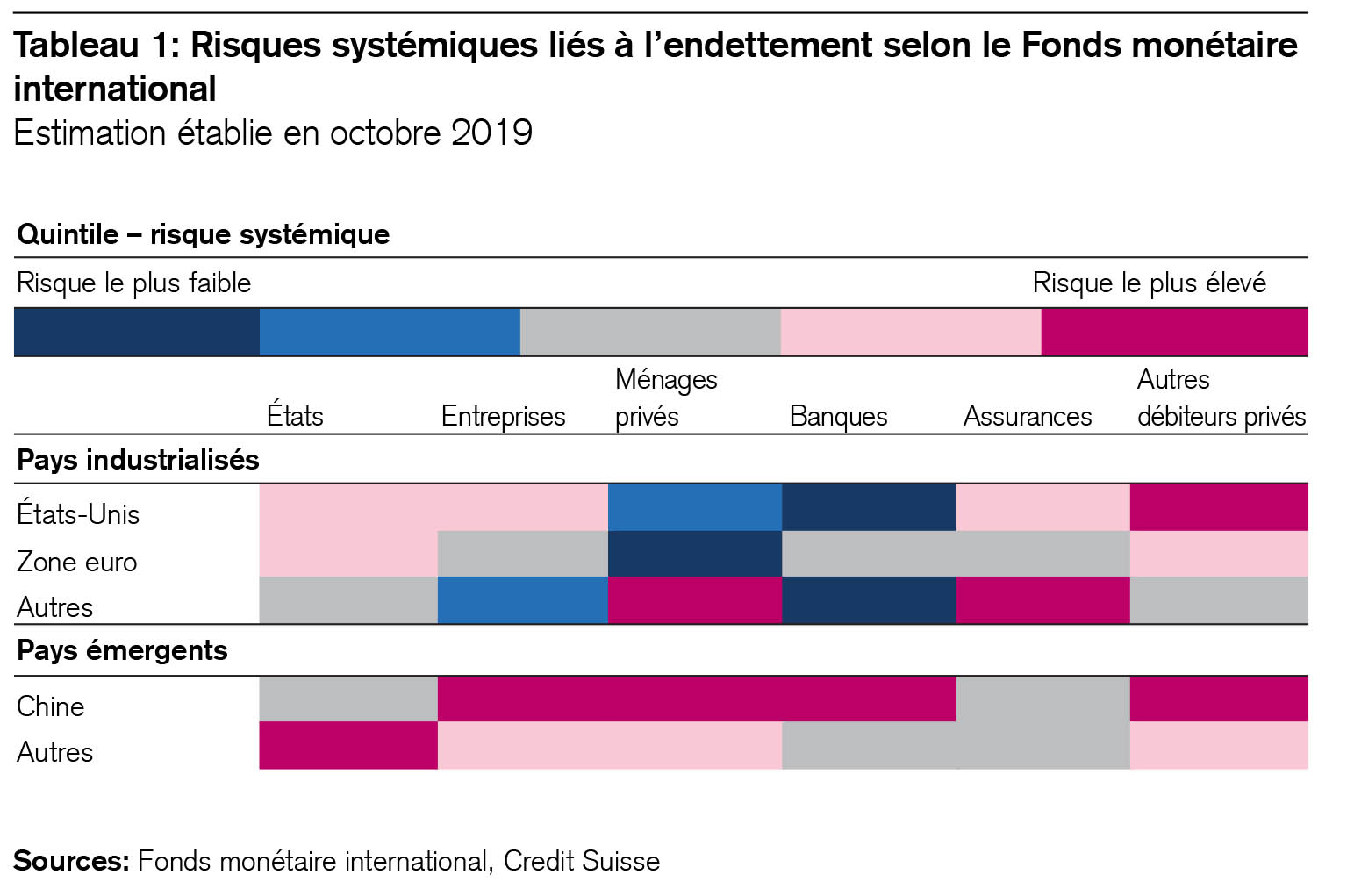

Le récent rapport établi par le Fonds monétaire international (FMI) sur la stabilité financière met en garde contre un accroissement de l’endettement. Ses auteurs redoutent qu’une baisse soudaine des marchés financiers ou des revenus puisse déclencher un resserrement contagieux du crédit, voire une récession1. Dans un tel scénario, ils estiment qu’en raison du fort endettement public et du niveau zéro des taux d’intérêt, de nombreux gouvernements ne disposeront pas des moyens nécessaires pour faire contre-poids et stabiliser la situation. Face à une telle éventualité, le rapport présente un tableau qui prend la température des risques systémiques liés à l’endettement à l’échelle mondiale (voir tableau 1):

Le récent rapport sur la stabilité financière (Financial Stability Report) de la Réserve fédérale2 évalue les risques d’une crise systémique de l’endettement de manière un peu moins alarmiste que le FMI, sachant qu’il porte en premier lieu sur les États-Unis. Il salue en particulier la nette augmentation de la capitalisation des banques et l’amélioration de la réglementation du système financier.

Et Christine Lagarde, qui avait mis en garde contre une augmentation de l’endettement lorsqu’elle dirigeait encore le FMI il y a un mois, encourage soudainement les plus importants membres de la Banque centrale européenne (BCE), dont elle est désormais la présidente, à contracter davantage de dettes. Elle estime en effet, en sa qualité de chef suprême de la politique monétaire de la zone euro, qu’un accroissement des dettes publiques offre la plus grande opportunité de stimuler l’économie sur le plan budgétaire et de remplacer les anciens emprunts par de nouveaux, plus avantageux.

Nous voyons donc que la manière d’évaluer les dettes est aussi une question de point de vue. En effet, la réalité présente de nombreuses facettes. Et lorsqu’il s’agit en particulier de déterminer la responsabilité en matière de dettes, le diable se cache souvent dans les détails des contrats sous-jacents. Une autre chose est claire également: la dimension temporelle revêt une grande importance dans le domaine de l’endettement.

Les dettes dans le détail – il faut étudier les choses de près

Approfondissons encore quelques aspects de l’évolution de la dette mondiale. Le principal nouveau débiteur des deux dernières décennies a été le secteur privé tandis qu’à l’échelle mondiale, l’endettement du secteur financier a même diminué. Les ménages privés les plus endettés au monde se trouvent en Australie, en Corée du Sud et en Suisse, un phénomène qui s’explique surtout par une augmentation rapide des volumes de prêts hypothécaires sous l’effet de la hausse des prix des biens immobiliers. Aux États-Unis, les statistiques de Bloomberg mettent en évidence que ce sont en particulier les étudiants qui abordent la vie professionnelle en étant fortement endettés, leurs prêts s’élevant au total à 1500 milliards de dollars, soit près de 30 000 dollars par personne. Du fait de leurs importants marchés obligataires, les États-Unis sont également les champions en termes d’endettement des entreprises. En outre, plus de 70% des défauts de paiement (toujours faibles) y sont enregistrés. En revanche, le secteur bancaire est la seule branche du monde dont le taux d’endettement a reculé ces dix dernières années, une évolution qui s’explique par la forte hausse de la capitalisation des banques.

S’agissant des dettes publiques, les États-Unis se classent également dans le peloton de tête: leur endettement est celui qui a le plus fortement augmenté en comparaison internationale. En dépit de la bonne conjoncture, il est passé de 11'900 milliards de dollars il y a dix ans à 24 000 milliards aujourd’hui, un montant qui correspond à 110% environ du PIB américain actuel et qui ne tient pas encore compte des déficits cumulés des institutions de prévoyance étatiques. Dans ce contexte, la «théorie monétaire moderne», qui est largement débattue actuellement dans le cadre de la campagne présidentielle américaine et qui préconise une importante augmentation des dettes publiques en vue de stimuler la conjoncture, équivaut plutôt à faire du neuf avec du vieux.

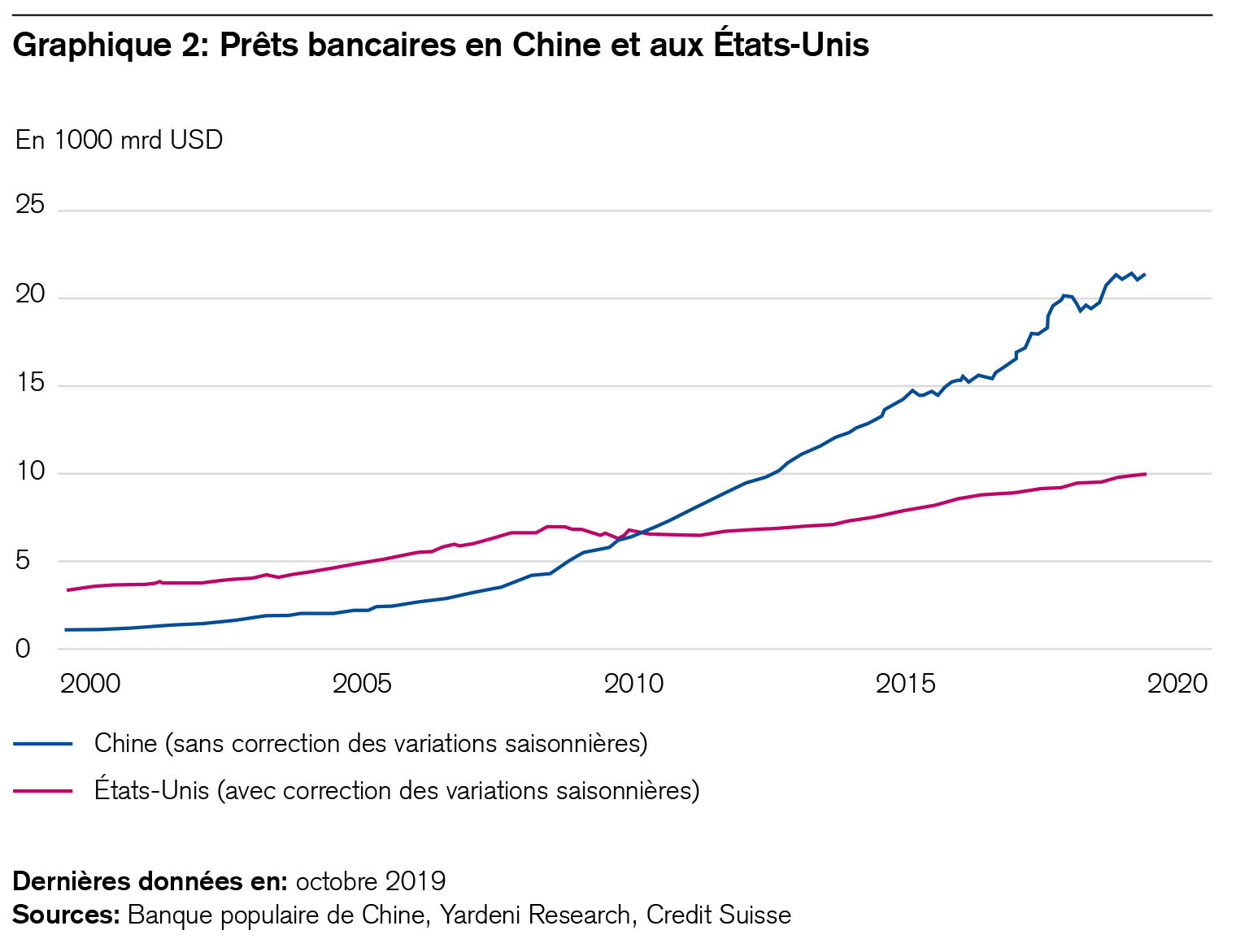

La Chine a dépassé les États-Unis dans le domaine des prêts bancaires aux ménages privés et aux entreprises (voir graphique 2):

Ces dix dernières années, les prêts bancaires chinois ont augmenté de quelque 5200 à 21'000 milliards de dollars américains. Grâce à l’expansion financée à crédit de son secteur de l’immobilier et des infrastructures, la République populaire s’est préservée et a préservé le monde d’une récession encore plus grave que la crise financière de 2009. Mais elle ne parvient plus à se «débarrasser des esprits qu’elle a invoqués», à l’instar de l’apprenti-sorcier de Goethe. Aujourd’hui, les dettes bancaires pèsent sur sa société à tous les niveaux, et elles vont sans aucun doute freiner la croissance du pays en 2020.

C’est également l’une des raisons pour lesquelles la demande de voitures a récemment fléchi, un phénomène qui, à son tour, a affecté l’industrie automobile allemande, car l’Empire du Milieu est le plus grand marché d’exportation de cette dernière. Il est fort possible que les banques chinoises se voient contraintes d’amortir certains de leurs prêts, du moins partiellement. À cet égard, bien des choses dépendent du marché immobilier. Comme cela a déjà été fréquemment le cas dans l’histoire de l’économie, ce marché est un facteur clé pour la stimulation de poussées de croissance rapide en République populaire, constituant ainsi à la fois une bénédiction et une malédiction. Une forte correction des prix immobiliers pourrait y engendrer une spirale déflationniste. Mais une telle éventualité n’est pas près de se concrétiser. En dépit des signes de surchauffe spéculative, il est toujours délicat de prévoir le moment du déclenchement d’une crise immobilière, car «ceux qui sont déclarés morts vivent plus longtemps».

Plusieurs facteurs s’opposent à une crise de l’immobilier ou de la dette en Chine: il y a non seulement certains faits socio-économiques, mais aussi le niveau relativement faible des dettes publiques, le fort potentiel d’abaissement des taux directeurs de la banque centrale ainsi que la rentabilité et la capitalisation saines des banques du pays. C’est d’ailleurs également ce que confirme le FMI dans une autre analyse. Et si une crise du crédit devait quand même éclater en Chine? Une telle éventualité déclencherait en premier lieu une crise financière nationale, non mondiale.

Qu’est-ce cela signifie pour les investisseurs suisses?

Il est difficile d’estimer le moment de l’éclatement d’une crise de la dette. Dans la plupart des cas, les investisseurs expriment fréquemment des craintes à cet égard qui ne se concrétisent pas. Et c’est souvent lorsque plus personne n’a d’inquiétude que de telles craintes pourraient être soudainement fondées. La nature d’une crise de la dette se distingue par sa singularité, son caractère exceptionnel. La cruche du proverbe va à l’eau très longtemps avant de se briser de manière inattendue. Lorsque les taux d’intérêt sont faibles et s’ils baissent encore, les dettes à l’échelle mondiale constituent une charge qu’il est en effet plus facile à porter, et elles soutiennent également les valorisations des biens immobiliers et des marchés financiers. En outre, les facteurs «temps» et «croissance cumulée» sont fortement sous-estimés. Pourtant, ils guérissent bien des plaies et points de rupture économiques.

Pour 2020, nous estimons que le risque d’une crise de la dette singulière aux États-Unis, en Chine ou en Europe est faible. Les marchés suisses de l’immobilier et des prêts hypothécaires nous semblent toujours robustes. Mais comme «improbable» ne signifie pas «impossible», la meilleure réponse aux inquiétudes exprimées est la suivante: une bonne diversification protège les investisseurs contre les risques singuliers. Rappelons également que toute crise internationale de la dette consolide immanquablement le franc suisse en sa qualité de «monnaie refuge», ce qui est une bénédiction et une malédiction pour lui aussi.

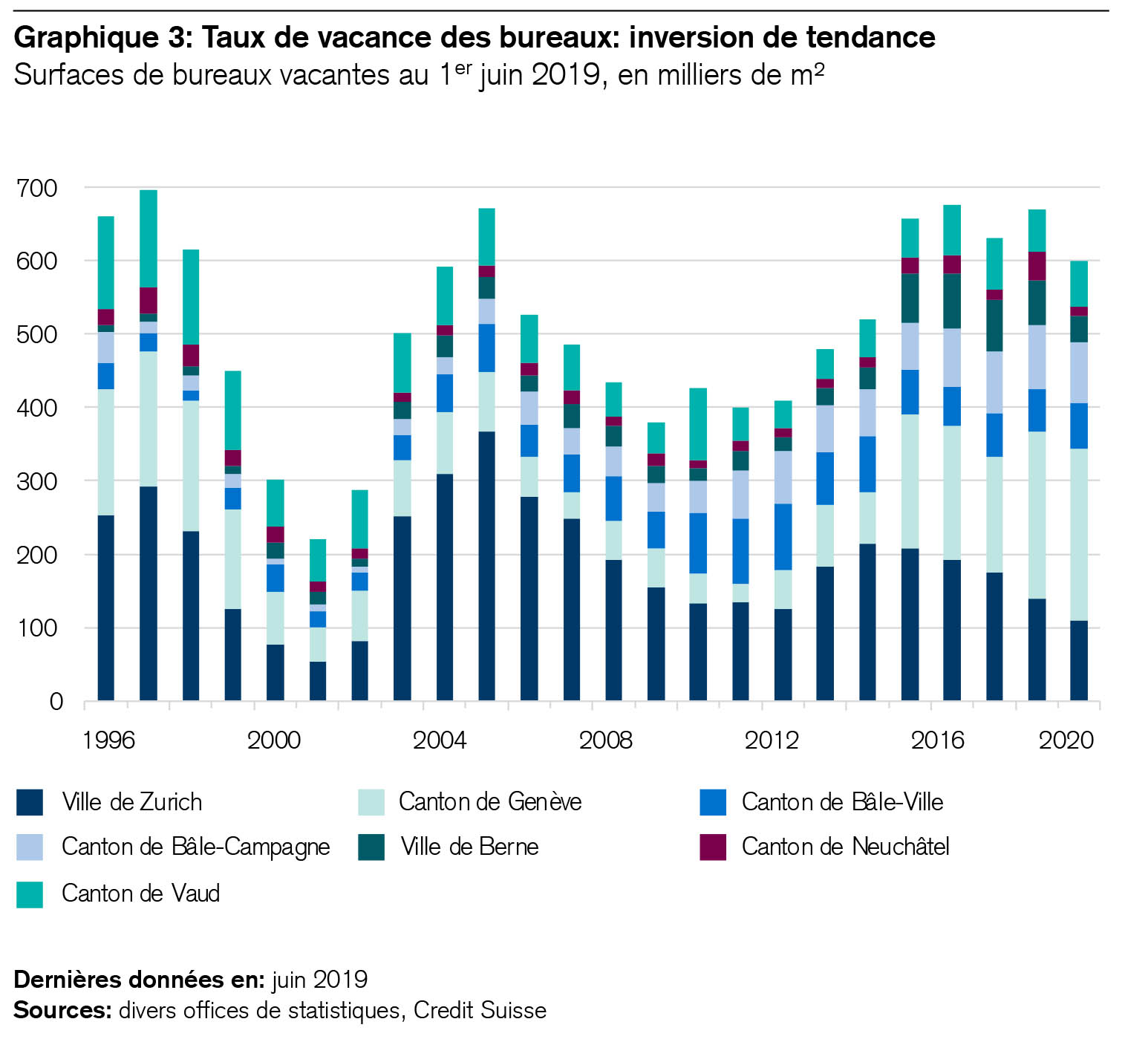

Attardons-nous encore un peu sur les marchés immobiliers et observons comment ils se comportent en Suisse. Mon collègue, Fredy Hasenmaile, et son équipe d’économistes expérimentés en la matière ont présenté cette semaine une étude consacrée à l’immobilier de bureau, lequel évolue de manière positive, principalement dans les centres où, à l’instar de villes comme Zurich ou Berne, les surfaces de bureaux se font ou se feront rares d’après les prévisions, les loyers repartant même à la hausse. Il arrive parfois que pénurie et suroffre s’y côtoient. Certains locaux sont inoccupés depuis plusieurs années pour des raisons qui semblent très spécifiques. Dans le même temps, l’écart au niveau des loyers et des taux de vacance se maintient entre les centres-villes et les zones périphériques, où les taux d’occupation sont inférieurs aux taux d’offre. À Genève et à Lausanne, de grands projets de construction ont induit une certaine suroffre, mais la situation devrait se normaliser au vu du recul du nombre de permis de construire délivrés. À l’échelle de la Suisse, l’augmentation de surfaces s’établit à 5,2%, mais les taux de vacance ont heureusement diminué ces derniers temps (voir graphique 3):

Qu’est-ce que cela signifie pour les investisseurs?

Dans le contexte actuel de taux bas, les immeubles de bureaux se situant à des emplacements centraux en Suisse offrent de bonnes perspectives aux investisseurs: hausse des loyers, bons taux d’occupation et rendements nets relativement intéressants.

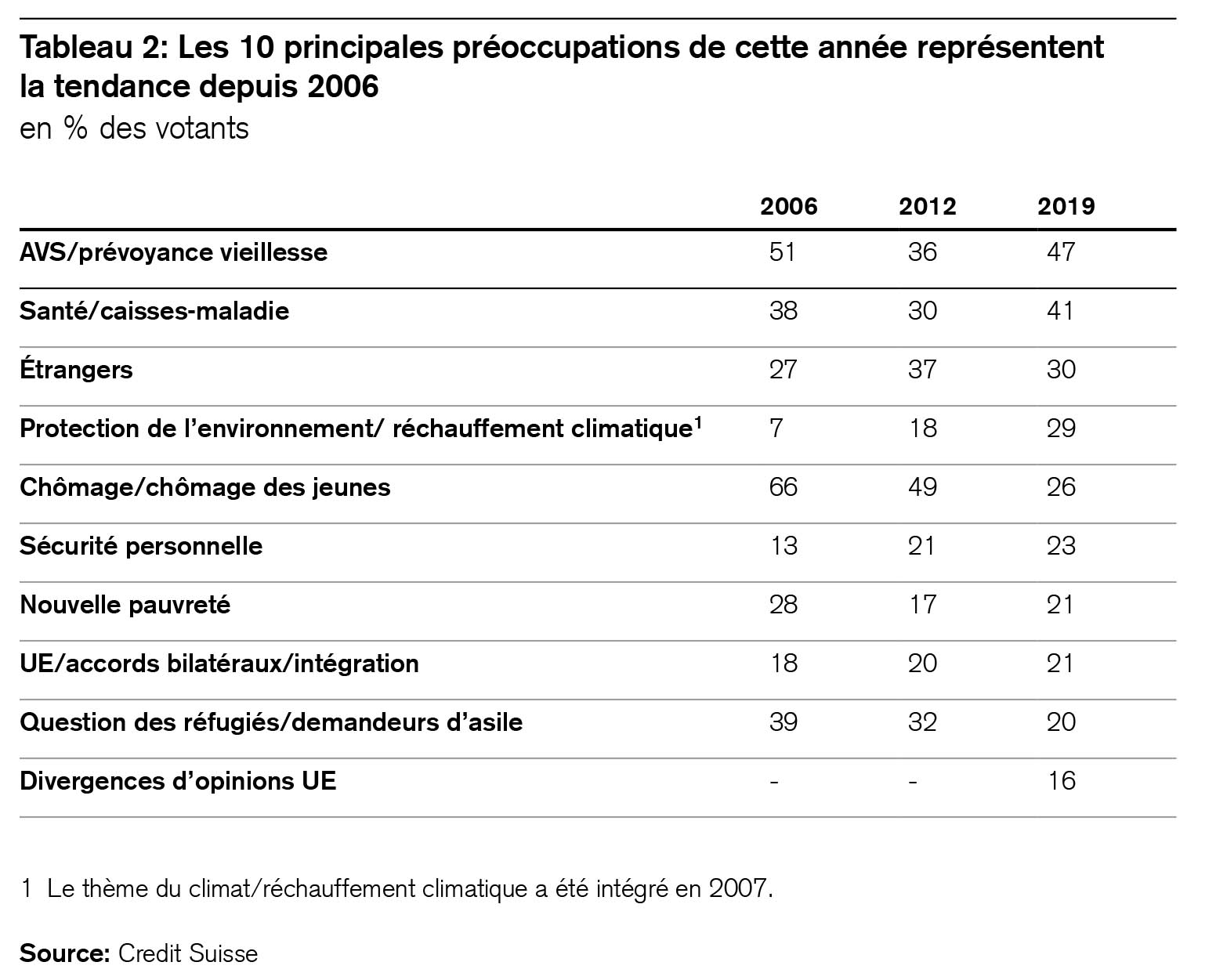

Une fois de plus, nous abordons les craintes concernant l’avenir: cette semaine, mes collègues ont publié le traditionnel «Baromètre des préoccupations» que le Credit Suisse établit annuellement depuis 1976. Ce classement des dix plus grandes inquiétudes, l’une des statistiques les plus connues de notre pays, constitue un instrument important pour prendre le pouls des Suisses.

Actuellement, c’est la prévoyance vieillesse qui se profile en tête des préoccupations, suivie par la santé/les caisses-maladie et la question des étrangers. En outre, le blocage des réformes et le sentiment d’une absence de direction de la part du pouvoir exécutif engendrent une perte de confiance étonnante à l’égard de presque toutes les institutions helvétiques. Parallèlement, la majorité des sondés estiment que la numérisation améliore leur qualité de vie et offre également des opportunités sur le marché du travail. Seuls 10% d’entre eux expriment la crainte fréquente selon laquelle la numérisation supprimerait plus d’emplois qu’elle ne peut en créer. Par ailleurs, 92% des personnes interrogées considèrent leur propre situation économique comme étant «plutôt bonne», «bonne» ou «très bonne», et 90% souhaitent que le bénévolat soit mieux reconnu. Les divergences d’opinions entre la Suisse et l’UE ne se classent qu’en dixième position du baromètre 2019. Une comparaison entre les résultats de 2006 et ceux de cette année illustre ce qui nous inquiète (tableau 2).