Le «shutdown» fédéral aux Etats-Unis retarde la publication de certaines statistiques. Celles publiées sont plutôt rassurantes.

Economie

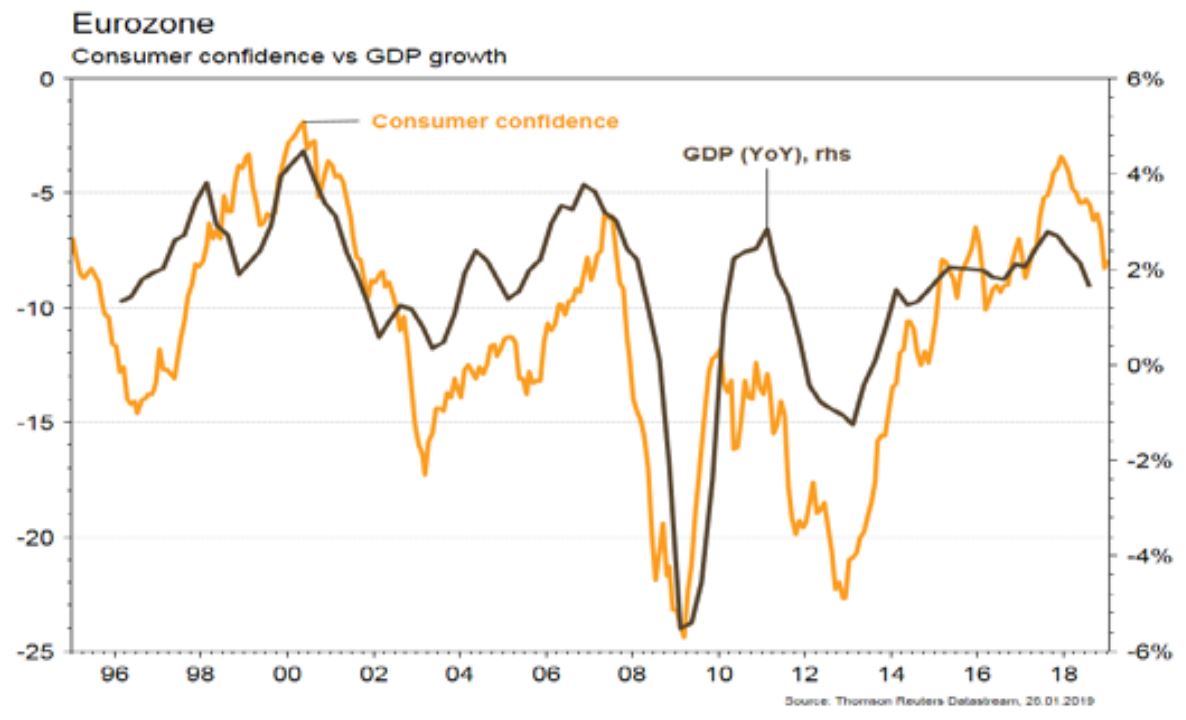

Le «shutdown» fédéral aux Etats-Unis retarde la publication de certaines statistiques. Celles publiées sont plutôt rassurantes. Les indicateurs économiques avancés des régions du Kansas et de Richmond surprennent positivement en janvier, respectivement en hausse de 3 à 6 et de -8 à -2. Au niveau national, le PMI manufacturier remonte (de 53,8 à 54,9) alors qu’une baisse était attendue en janvier; son homologue des services est stable à 54,2, un niveau toujours élevé. Dans la zone euro, les déceptions s’accumulent: la confiance des ménages recule de -6,2 à -7,9 et les PMI manufacturier (de 51,4 à 50,5) et des services (de 51,2 à 50,8) ressortent inférieurs aux attentes en janvier.

Marché suisse

A suivre cette semaine: commerce extérieur/export. horlogères 2018 (AFD), baromètre conjoncturel (KOF), climat de consommation janv. (Seco), CA du commerce de détail décembre (OFS), indicateur de l’emploi (KOF) et indice PMI des directeurs d’achat janvier.

Les sociétés suivantes publieront des chiffres: Santhera, KTM, Rieter, Emmi, Lonza, Novartis, Bucher, Roche, Gurit et Lem.

Obligations

Les spreads d’entreprise (corporate) s’écartent sur la semaine, particulièrement aux US sur fond d’incertitude sur les tractations US-Chine. Les taux US sont en légère baisse sur la semaine malgré un regain d’optimisme vendredi. Notons l’abondance du newsflow sur la Grèce où se termine la deuxième revue «post bailout». Un plan de diminution des NPL devrait être publié prochainement. Le FMI prévoit une croissance de 2,1% et 2,4% pour 2018 et 2019.

Sentiment des traders

Bourse

Le répit (provisoire) avec la réouverture des administrations US cumulé aux bons résultats trimestriels publiés nous ont offert une belle semaine. A venir, la réunion du FOMC qui devrait sans surprise laisser les taux inchangés. La progression des indices sera liée à la qualité des résultats de nombreux poids lourds de la cote.

Devises

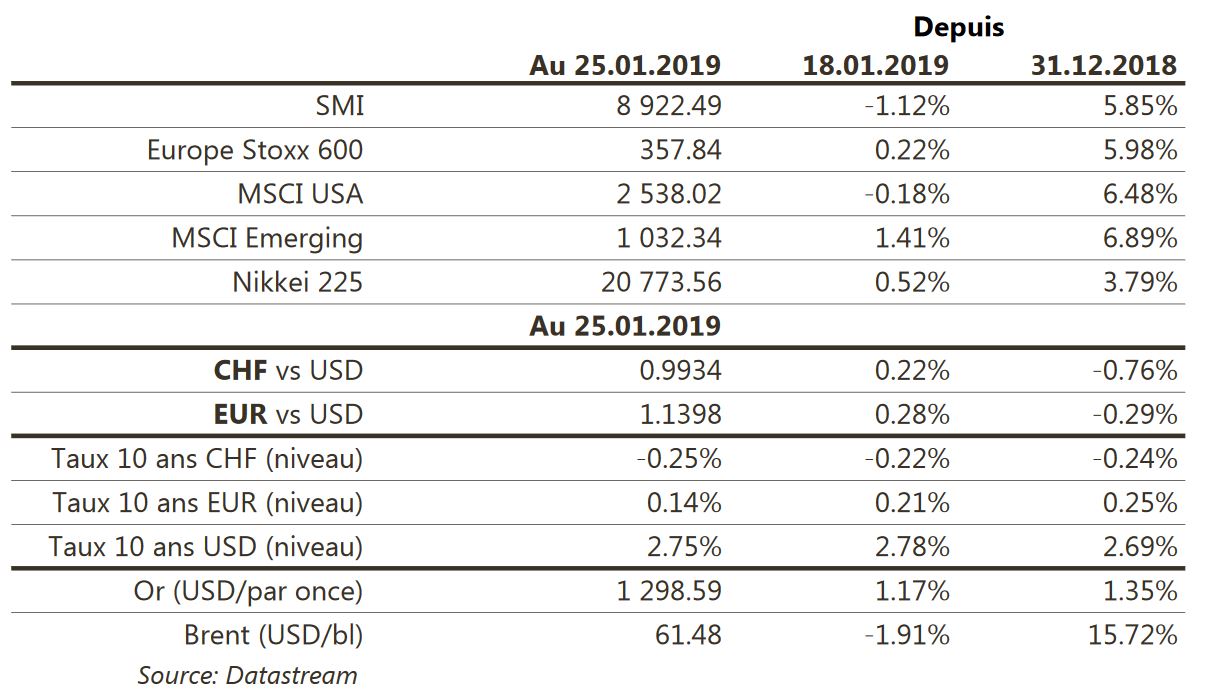

La livre s’envole encore à £/$ 1,316. Prochain support 1,30 avec une forte zone de résistance autour 1,326. Le CHF continue de jouer son rôle de «safe haven» €/CHF 1,122 – 1,137). Nous sommes en principe plutôt pour un $ stable/ferme et un € faible (des taux en faveur du $). Il faut que l’€/$ casse les 1,149 pour confirmer une tendance haussière, objectif 1,157. Nous anticipons un $/CHF dans une fourchette 0,98 – 1 - et une hausse de l’or à 1326 $/oz, support important à $ 1276$.

Marchés

Le «shutdown» fédéral a pris temporairement fin aux US, alors que le «Brexit» n’a toujours pas de solution. Les zones émergentes profitent le plus de cette situation: les actions progressent de 1,4% (Europe: +0,2%; US: -0,2%) et les taux souverains reculent de 24pbs (monnaie locale). Les taux reculent partout (US: -3pbs; Ita et Esp: -10pbs; All: -7pbs) et le dollar se déprécie de 0,6% (dollar index), permettant à l’or de rebondir de 1,2%. A suivre cette semaine: mises en chantier, permis de construire, ventes de détail, ISM manufacturier, rapport sur l’emploi, première estimation du PIB du T4 et réunion de la Fed aux Etats-Unis; indices de confiance de la CE, taux de chômage, indice des prix à la consommation et PIB du T4 dans la zone euro; PMI manufacturier et des services en Chine.

Actions

DIAGEO (Core Holding) publiera ses résultats du S1 2018/19 jeudi. Le semestre devrait confirmer un momentum positif dans la plupart des divisions et des régions. La croissance organique des ventes est vue à +5,5% portée par la vigueur des marchés US (+4,5%) et asiatiques (+10%) alors que la marge devrait progresser de +50pb et l’EBIT de +7,5%.

HENKEL: suite à l’annonce d’investissements significatifs (300 millions d'euros) et à de nouveaux objectifs 2019-21 (croissance organique des ventes, marge, progression du BPA) offrant peu de visibilité à court terme et jugés peu enthousiasmants pour le moyen terme, nous sortons le titre de la liste Core Holding.

PUBLICIS (Satellites) poursuit ses gains de nouveaux budgets publicitaires. Après le budget créatif remporté en mai 2018, le groupe a également remporté le budget Média du groupe minier anglo-australien Rio Tinto. Par ailleurs McDonalds Russie a retenu Starcom (Publicis) pour son budget Média dans cette région. La dynamique commerciale du groupe français demeure très favorable depuis le début 2018.

UNILEVER (Core Holding) publiera ses résultats 2018 jeudi. Le consensus anticipe +3,1% en croissance organique des ventes (bas de la guidance +3/5%) en accélération sur le S2 vs S1 et une marge en amélioration de +70pb à 18,2% (+50pb seulement au S2 -> déconsolidation des Spreads). 2019 devrait voir une accélération de la croissance portée par les volumes, les prix et le rebond des émergents.

VODAFONE (sortie de la liste Satellites): les fondamentaux du groupe sont remis en question par plusieurs éléments: un niveau de dividende qui paraît insoutenable à moyen terme, le coût élevé des enchères de fréquences 5G, le niveau d’endettement, les tensions du marché italien, le repositionnement nécessaire du groupe dans le marché espagnol, etc.