Toutes les stratégies actions n’ont pas été créées égales face aux périodes de baisses de marché. Comment sélectionner les plus polyvalentes?

Le choix des portefeuilles actions est pratiquement infini. Mais parmi ceux qui pourraient être les mieux à même de résister à une crise, comment opérer une sélection entre les portefeuilles orientés régions (Europe, Etats-Unis et marchés émergents), secteurs et styles (mininum variance, substance, dividendes élevés, capitalisation, croissance et momentum)?

Construire un portefeuille qui possède des capacités défensives et puisse également profiter des hausses de marché tient pratiquement de la quadrature du cercle. Néanmoins, on peut analyser le comportement de différents portefeuilles du point de vue de leur capacité à réduire les risques, à générer des performances asymétriques, à diversifier ainsi qu’en fonction de leur valorisation.

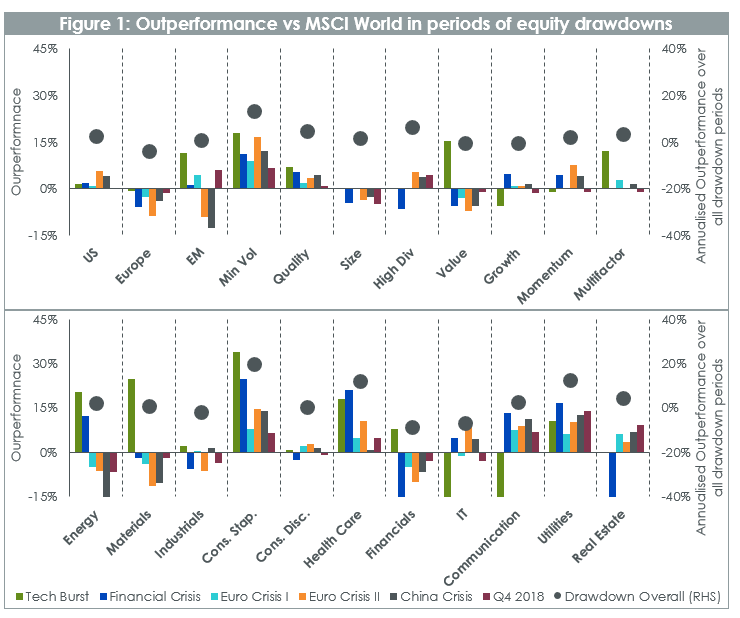

En périodes de baisses du marché mondial représenté par l’indice MSCI World, les portefeuilles classés en fonction de leur capacité à réduire les risques peuvent être scindés en trois catégories. Les plus risqués, concentrés sur des secteurs comme la finance, les technologies de l’information ou l’Europe tendent à sous-performer durant la plupart des phases de baisses observées et dans l’ensemble leur performance est inférieure à celle du marché.

et affichent une performance globale largement supérieure à celle de l’indice.

Une deuxième catégorie est constituée par les portefeuilles dont les performances s’éloignent peu de celles de l’indice, que ce dernier progresse ou baisse. C’est le cas des portefeuilles en actions des marchés émergents qui surperforment légèrement dans l’ensemble, mais affichent des reculs inférieurs à ceux de l’indice sur quatre des onze périodes observées. Ils possèdent donc un avantage du point de vue de la diversification. Les portefeuilles en actions américaines bénéficient, quant à eux, du raffermissement du dollar en période de crise.

Enfin, les portefeuilles défensifs surperforment sur toutes les périodes et affichent une performance globale largement supérieure à celle de l’indice. Ces portefeuilles sont concentrés sur différents secteurs comme celui de la santé, des biens de consommation de base et des services publics, ou sur des styles tels que la minimum variance ou la substance.

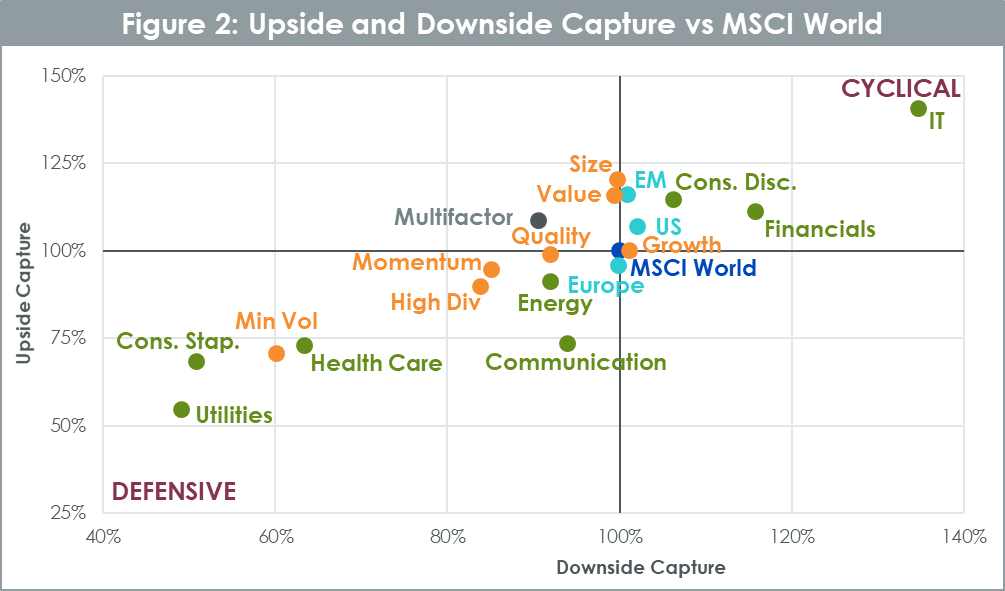

Après avoir identifié les cinq types de portefeuilles les plus défensifs durant les phases de baisses des marchés, il est intéressant d’examiner de leur potentiel de capture de hausses des marchés afin de mesurer l’asymétrie de leurs rendements ou ce que l’on pourrait appeler, leur «polyvalence».

Lorsque l’on compare les capacités des différents portefeuilles à saisir les hausses ainsi que les baisses des marchés, il s’avère que sur les cinq portefeuilles défensifs précités, quatre d’entre eux se situent dans le bas du cadran gauche (cf. graphique 2). Cela confirme leur bonne capacité à résister aux baisses de marché, mais illustre également le fait qu’ils peinent à capter les hausses. Pour les portefeuilles «moyenne variance» par exemple, cette capture des hausses n’est que de 70%.

En revanche, les portefeuilles axés sur la substance, les dividendes élevés, le secteur de l’énergie ou encore le momentum ainsi que les portefeuilles multifactoriels paraissent offrir un meilleur compromis puisqu’ils capturent les hausses à plus de 90% et les baisses à moins de 95%. Parmi ces derniers, le portefeuille multifactoriel présente un profil particulièrement intéressant puisqu’il présente une forte asymétrie entre ses deux proportions de capture des hausses et des baisses. Globalement, le portefeuille substance est le seul portefeuille défensif qui offre un compromis acceptable, lorsque mesuré en fonction de l’asymétrie des performances durant les périodes de hausse et de baisse des marchés.

surperformance pour 4 des 6 périodes considérées.

En ce qui concerne la diversification géographique, cette dernière tend à être plus marquée lorsque l’on compare différentes classes d'actifs (actions et obligations par exemple) qu’au sein d'une même classe d'actifs. Cependant, les marchés émergents affichent une légère surperformance pour 4 des 6 périodes considérées, ce qui témoigne d’une certaine capacité à diversifier.

Dans l'ensemble, il est possible de regrouper les portefeuilles d'actions résistant aux baisses en deux familles relativement distinctes l’une de l’autre. La première, constituée de portefeuilles traditionnellement défensifs, comme les portefeuilles «minimum variance» ou ceux concentrés sur le secteur des entreprises de services publics, offre une grande résistance aux baisses, mais sa capacité à participer aux hausses de marché est limitée. La seconde famille, qui regroupe les stratégies «substance», dividendes élevés et multifactorielle ainsi que le secteur de l’énergie, est également défensive, mais son comportement est plus équilibré. Elle jouit donc d’une plus grande «polyvalence».

Un dernier aspect à prendre en compte est celui de la valorisation des titres en portefeuille. Il n'est pas rare de voir certains secteurs ou styles devenir très chers à la suite d'une période d'exubérance de marché: citons par exemple la ruée sur les titres mininum variance en 2016 ou, plus récemment, celle qui s’est produite en direction des FANG (Facebook, Amazon, Netflix, Alphabet). Des rééquilibrages systématiques des titres permettent d’éviter de trop fortes surpondérations de certains d’entre eux au sein des portefeuilles, de même qu’ils permettent de maintenir la valorisation moyenne du portefeuille à un niveau raisonnable.