Lentement mais sûrement, l’inflation vient éroder la performance du cash.

A l’heure où les marchés boursiers oscillent fortement et où les rendements obligataires passent en territoire négatif les uns après les autres, il est humain que les investisseurs soient tentés d’accroître la position en cash de leurs portefeuilles. Pourtant, cette décision n’a de sens que d’un point de vue tactique, à court terme, pour tenter d’échapper aux turbulences passagères. A contrario, de manière stratégique, à plus long terme, le cash n’a aucun intérêt. L’investisseur doit donc parfaitement maîtriser le timing d’une telle allocation. Pour mieux comprendre ce phénomène, revenons sur les avantages et inconvénients de la détention de cash.

La liquidité est incontestable, puisque le cash est accessible à tout moment pour consommer ou investir. En revanche, la sécurité, qui stipule que le cash ne se déprécie pas, est sujet à caution. Dans le cas où les taux de dépôt sont négatifs comme en Suisse par exemple, la valeur du cash se réduit de -0.75% par an, sauf à détenir des pièces et des billets, c’est à dire de la monnaie fiduciaire. A ce sujet, il est intéressant de noter qu’une récente étude de la Banque Nationale Suisse (BNS), intitulée «The demand for Swiss banknotes: some new evidence», relève que la demande pour les grosses coupures a considérablement augmenté. La production de billets de 1’000 francs a doublé au cours des dix dernières années. Paradoxalement, 80% de ces billets ne sont pas en circulation. Ils sont thésaurisés par les investisseurs. Ce phénomène est mondial. L’analyse du Fonds Monétaire International (FMI), publiée dans le magazine Finances & Développement sous le titre «The boom in Benjamins», conclut de la manière analogue. La production de billets de 100 dollars a doublé depuis dix ans, devenant ainsi la coupure la plus détenue dans le monde. Ce phénomène de thésaurisation est lié à la répression financière. Les investisseurs placent une partie de leur cash en monnaie fiduciaire afin d’éviter de payer les intérêts négatifs appliqués sur leurs comptes de dépôts. Toutefois, dans un portefeuille de grande taille, il est très difficile de procéder ainsi.

en comparaison à d’autres classes d’actifs.

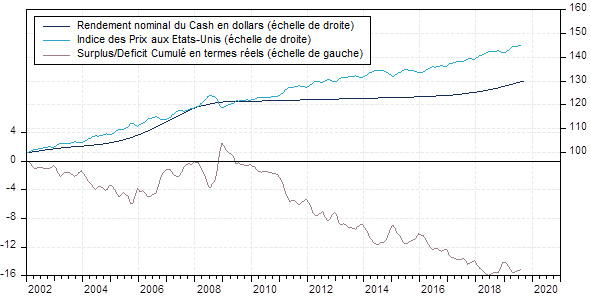

La première problématique du cash vient du fait qu’il offre très peu de rendement en comparaison à d’autres classes d’actifs. Il n’a donc aucun intérêt dans une allocation stratégique à long terme, où la nécessité de liquidité est moindre et où la maîtrise de la volatilité des investissements n’est plus véritablement une contrainte. La seconde problématique liée à la détention de cash vient du fait que son pouvoir d’achat n’est pas garanti. En effet, l’inflation érode la richesse épargnée. Si le rendement nominal du cash est inférieur à la progression des prix – on parle alors de rendement réel négatif – le pouvoir d’achat de l’investisseur diminue à mesure que le temps passe (cf. graphique). C’est notamment le cas depuis dix ans, depuis la crise financière de 2008, depuis que les banques centrales ont considérablement abaissé leurs taux directeurs. La faiblesse des rendements étant amenée à perdurer, la dépréciation du cash est un sujet clef pour la performance des portefeuilles.

Pour la majorité des investisseurs, 80% du cash en portefeuille ne sera jamais utilisé. Il restera stocké «au cas où». En revanche, il viendra diminuer la performance globale de manière significative. Enfin, gardons à l’esprit que pour les besoins ponctuels non-anticipés, la liquidité demeure possible grâce à une ligne de crédit à très faible coût. Alléger la position en cash peut sembler contre-nature à l’être humain mais cette décision est stratégiquement positive pour l’investisseur.