Pour l’Europe, la souveraineté en matière d’IA prend désormais une dimension tangible: où la région hébergera-t-elle, alimentera-t-elle et contrôlera-t-elle la puissance de calcul indispensable à la prochaine étape du déploiement de l’IA? La publication, en juin 2026, du projet de loi sur le développement du cloud et de l’IA (CADA) témoigne d’un début de réponse des décideurs à cette question, abordée cette fois-ci sous le prisme des infrastructures. L’objectif concret est de tripler, voire davantage, la capacité des centres de données dans l’UE d’ici cinq à sept ans, en misant sur une accélération des procédures d’autorisation, mais aussi sur un accès facilité à l’énergie, aux terrains, à l’eau et aux financements.

L’Europe ne deviendra peut-être pas totalement autosuffisante du jour au lendemain, mais la direction est claire. Si la région souhaite disposer d’un meilleur contrôle sur les capacités de l’IA, elle doit renforcer les infrastructures de cloud, de calcul et de centres de données sur le sol européen.

Le déficit de capacité qui freine les ambitions européennes en matière d’IA

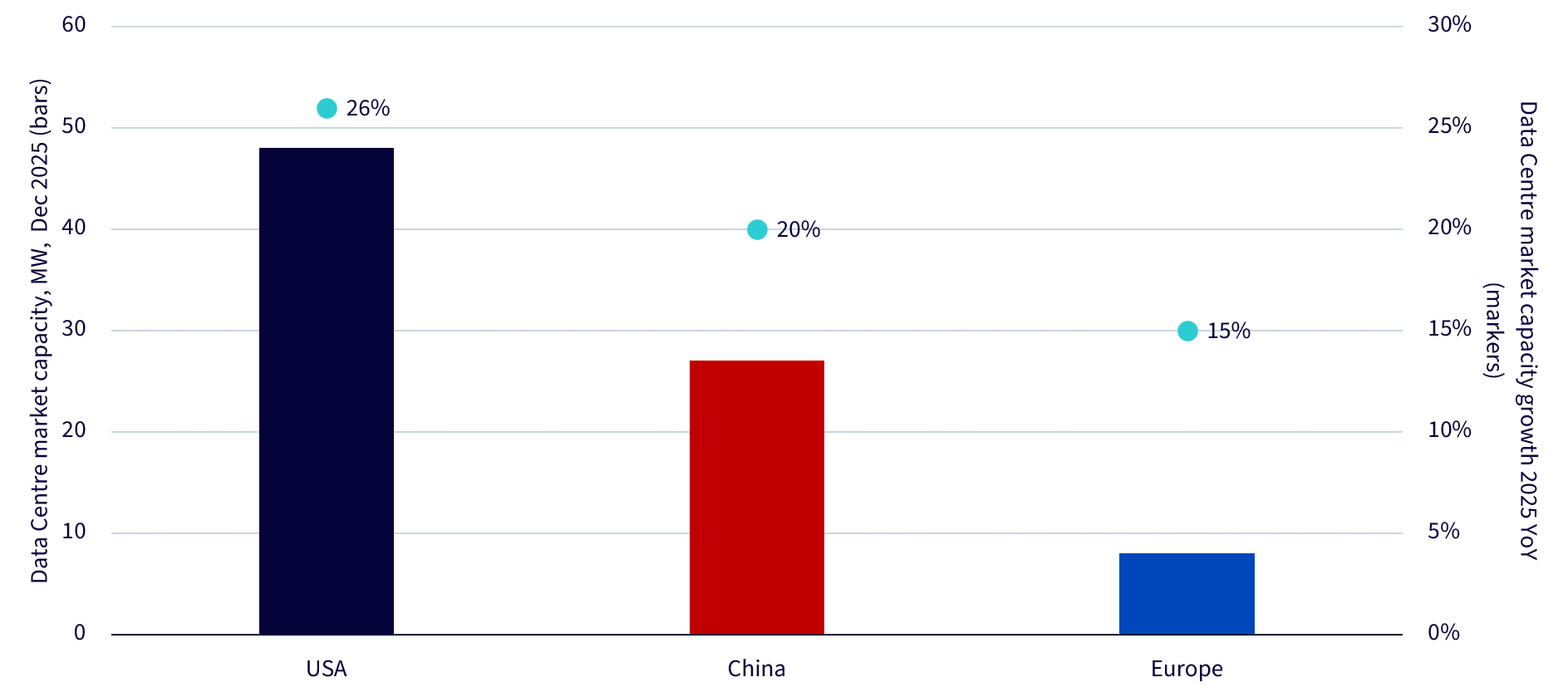

L’Europe part d’un niveau bien inférieur à celui des États-Unis et de la Chine. À la fin de 2025, l’Europe ne devrait compter qu’environ 8 GW de capacité en centres de données, soit un niveau nettement inférieur à celui observé aux États-Unis ou en Chine. Cependant, cet écart peut aussi ouvrir des perspectives aux entreprises engagées dans le développement futur des infrastructures. Pour renforcer la souveraineté européenne en intelligence artificielle et développer les capacités de calcul sur le continent, il sera sans doute nécessaire d’accroître de manière notable les investissements dans les centres de données au cours des dix prochaines années. Des marchés secondaires, comme ceux du nord de la France, du nord de l’Espagne ou encore de certaines régions britanniques, peuvent également jouer un rôle dans la réalisation de cet objectif. À eux seuls, les quinze plus grands projets annoncés en Europe pourraient, en théorie, totaliser 28 GW – soit plus de trois fois la capacité aujourd’hui installée sur le continent.

Graphique 1: La capacité totale des centres de données en Europe, ainsi que leur rythme de croissance, demeurent inférieurs à ceux observés aux États-Unis et en Chine.

Source: Morgan Stanley. À titre d’illustration uniquement. Les prévisions, estimations et annonces de projets ne constituent aucune garantie quant aux résultats à venir.

Les centres de données constituent des actifs physiques, avec leurs propres limites matérielles. Les annonces précèdent fréquemment la concrétisation, les projets devant encore bénéficier d’un raccordement électrique, obtenir les permis d’urbanisme, des équipements et démontrer leur viabilité économique. Dans de nombreux marchés, la véritable question n’est plus de savoir si les fournisseurs de cloud veulent disposer de capacités additionnelles, mais bien s’ils peuvent les mettre en place dans des délais raisonnables. Ainsi, la dynamique d’investissement pourrait davantage intéresser les sociétés qui fournissent les infrastructures essentielles au déploiement, plutôt que les seuls exploitants de centres de données.

Où se situe l'opportunité liée aux infrastructures

Les bénéficiaires potentiels peuvent être regroupés en trois grands domaines.

Le premier groupe concerne les infrastructures électriques et de réseau. Les centres de données ont besoin d’une alimentation électrique à la fois importante, fiable et de plus en plus décarbonée. L’opportunité ne se limite donc pas aux seuls raccordements au réseau; elle s’étend également à la création de nouvelles capacités de production d’électricité. En Europe, la priorité donnée à la sécurité énergétique et à la décarbonation favorise d’ores et déjà le développement des énergies renouvelables, le stockage ainsi que le renforcement des réseaux. Parallèlement, l’expansion des centres de données vient ajouter une nouvelle dimension à la demande. Les fournisseurs d'infrastructures renouvelables ont l’opportunité de bénéficier de la création de nouvelles capacités dédiées aux grands consommateurs d’énergie. Parallèlement, les fabricants de câbles et les fournisseurs d’équipements de réseau restent indispensables pour assurer le raccordement de ces sites. Des sociétés comme Prysmian, Nexans ou NKT sont présentes sur le segment des câbles et des raccordements au réseau; Siemens Energy, de son côté, propose une exposition élargie grâce à ses technologies de réseau et ses équipements électriques.

Le deuxième groupe concerne la construction et l’ingénierie. Un centre de données n'est pas un bâtiment commercial classique. Il requiert des fondations robustes, un accès sécurisé, mais aussi de complexes travaux mécaniques et électriques. La phase de construction doit en outre s’inscrire dans des délais de livraison particulièrement contraints. D’après la société, ACS se démarque par sa pertinence: en 2026, près de 25% de son chiffre d’affaires devrait résulter de la construction de centres de données. Skanska, de son côté, dispose elle aussi d’une solide expérience dans ce domaine. Pour les groupes de construction généralistes, l’opportunité se présente souvent de façon plus graduelle, en passant notamment par l’aménagement intérieur ou l’intégration énergétique, plutôt que par la prise en charge de l’ensemble de l’enveloppe du bâtiment.

Le troisième groupe englobe les installations électriques situées à l’intérieur même des centres de données. Après son arrivée sur le site, l’électricité doit être convertie, puis répartie à l’intérieur de l’installation, tout en assurant un niveau de fiabilité particulièrement élevé. Cette question prend une importance croissante, les baies informatiques dédiées à l’IA exigeant désormais une densité de puissance nettement supérieure. Les systèmes traditionnels basse et moyenne tension conservent un rôle clé; cependant, de nouvelles architectures comme le 800 VDC, mis en avant par Nvidia, pourraient bien transformer la façon dont l’alimentation électrique sera organisée au sein des futurs centres de données dédiés à l’IA. Des sociétés comme Schneider Electric, ABB et Legrand sont concernées, car elles fournissent des systèmes électriques essentiels qui contribuent au fonctionnement sûr et efficace des installations.

Conclusion

La question de la souveraineté européenne en matière d’IA ne se limite ni aux modèles, ni aux semi-conducteurs, ni même à la régulation. Elle dépend aussi des infrastructures physiques requises pour développer puis exploiter la capacité de l’IA dans la région. Le développement des centres de données est susceptible d’ouvrir de nouvelles perspectives dans plusieurs segments des infrastructures, en particulier la construction et l’ingénierie, les équipements liés à l’alimentation et au réseau électrique, mais aussi les systèmes électriques. Cela vient renforcer le développement global des infrastructures en Europe en y apportant une dimension de croissance nette.