La semaine dernière, la Réserve fédérale américaine (Fed) a publié les résultats de son test de résistance Dodd-Frank Act 2026, avec les 32 grandes banques – dont quelques filiales de prêteurs européens – qui restent toutes au-dessus de leurs exigences minimales de fonds propres dans un scénario fortement défavorable. La baisse du ratio de fonds propres de base (CET1) de 1,6% dans un cas sévère est le plus faible que nous ayons observé ces dernières années.

Malgré des années d’amélioration des positions en capital et des profils de risque, ainsi que des résultats relativement peu marquants de cet exercice ces dernières années, les tests de résistance de la Fed restent étroitement surveillés par le marché, car ils sont liés à la planification annuelle du capital des banques américaines.

Voici quelques points importants à retenir:

Premièrement, tandis que les gros titres concernant les tests de résistance européens ou de la Banque d’Angleterre (BoE) se sont dissipés grâce à la résilience soutenue des banques de la région, les tests de la Fed attirent une attention particulière. Cela s’explique par le fait que les résultats de la Fed alimentent historiquement la planification annuelle du capital des banques via le cadre annuel du «Stress Capital Buffer» (SCB).

Cette année, la situation est légèrement différente, la Fed maintenant les exigences actuelles de SCB jusqu’en 2027, le temps que les modifications proposées du cadre de test de résistance soient finalisées. Attendre jusqu’en 2027 laisse à la Fed le temps d’examiner les retours publics sur les modèles de test de résistance et d’apporter les améliorations nécessaires avant de les utiliser pour fixer de nouvelles exigences en capital.

L’exercice reste néanmoins important, car il évalue la résilience des grandes banques. En estimant les pertes sur prêts, les revenus et les niveaux de capital dans un scénario de récession sévère, il fournit un aperçu utile de la capacité de prêt de chaque banque, améliore la transparence sur la solidité du secteur et soutient la confiance générale du marché dans le système bancaire.

Les hypothèses du test de résistance de la Fed sont similaires à celles de la BoE et reposent sur un scénario de récession mondiale sévère. Cela inclut un stress accru sur les marchés immobiliers commerciaux et résidentiels, un élargissement significatif des spreads des obligations d’entreprise et un choc brutal sur le marché actions.

Dans ce scénario défavorable, le ratio CET1 des banques de l’échantillon passe de 12,8% à 11,2%, avant de remonter à 12,7% à la fin des neuf trimestres de projection. Toutes les grandes banques devraient rester au-dessus de leurs exigences minimales individuelles tout au long du test.

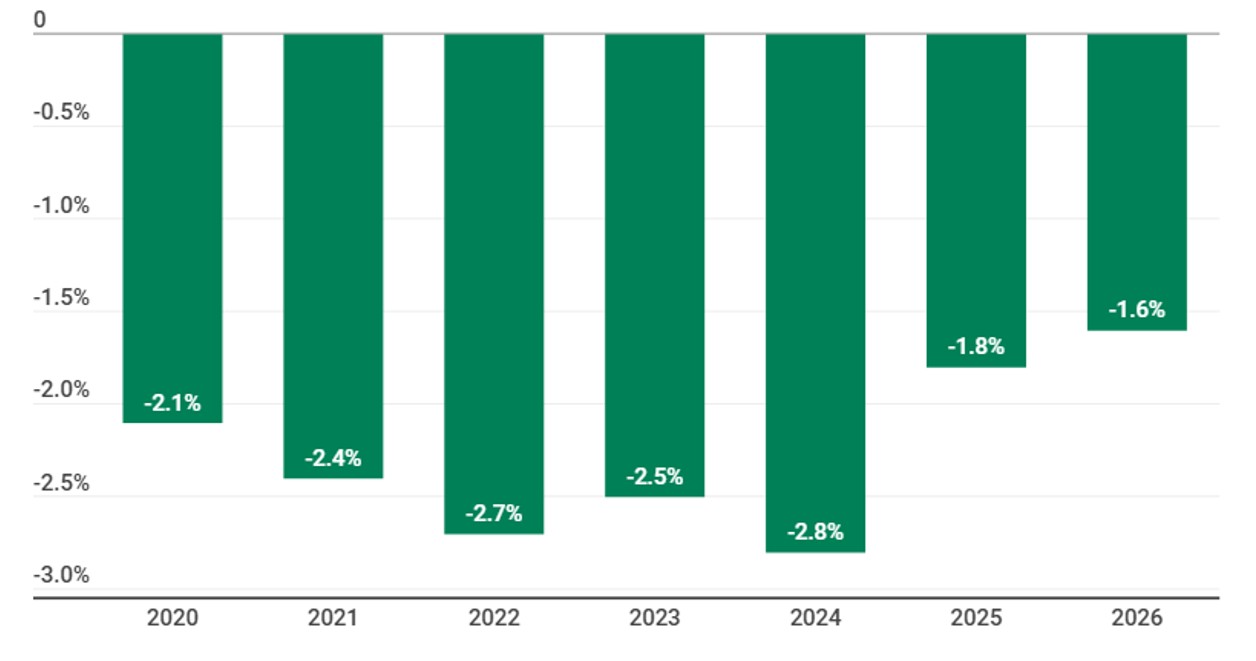

Comme le montre l’Exhibit 1, la baisse de 1,6% du CET1 cette année est une amélioration par rapport à la diminution de 1,8% de l’an dernier et reste meilleure que le résultat de 2020. Toutefois, l’amélioration du ratio ne reflète pas uniquement la solidité accrue du capital des banques. Elle est en fait due à des modifications des hypothèses des tests de résistance, notamment une baisse moins importante des taux d’intérêt, ce qui soutient les revenus des banques et a également eu un effet positif sur leurs niveaux de capital prévus.

Exhibit 1: Le test 2026 montre un impact moindre sur les fonds propres des banques

Source: Réserve fédérale des États-Unis, juin 2026

Il convient également de noter que l’amélioration de 20 points de base (pb) de l’impact sur le CET1 a été principalement portée par un revenu net d’intérêts plus fort que prévu, qui a largement compensé les pertes sur prêts plus élevées et un bénéfice moindre sur les titres disponibles à la vente (AFS), puisque le scénario supposait une baisse plus modérée des taux longs.

De plus, sur l’horizon de projection, les pertes agrégées sur les prêts et autres positions ont totalisé 708 milliards de dollars. Les prêts représentent 89% de ces pertes projetées, réparties presque équitablement entre prêts commerciaux et prêts aux particuliers, avec un taux de perte de 6,9% du montant brut des prêts, contre 6,6% lors du test de 2025. Les pertes les plus importantes des deux années proviennent des cartes de crédit, avec un taux de perte de 17,1% en 2026, suivies par les prêts commerciaux et industriels à 9,0%, ces deux segments contribuant à la hausse annuelle.

Il est notable que le stress sur les actifs AFS reste limité (ce qui avait été la faiblesse de la Silicon Valley Bank), bien que cela soit probablement dû aux hypothèses du test, qui anticipent une réduction progressive des taux d’intérêt.

La génération de revenus des banques est également restée robuste dans le scénario de stress, avec le revenu net avant provision (PPNR) servant de première ligne de défense importante. Le PPNR agrégé est projeté à 719 milliards de dollars, en hausse de 53% par rapport à 469 milliards un an auparavant, offrant une marge de sécurité renforcée pour absorber les pertes projetées.

Nous notons aussi la performance des banques étrangères ayant d’importantes filiales américaines, notamment les établissements européens. Ces entités ont été plus scrutées lors des tests précédents de la Fed, principalement en raison de faiblesses qualitatives dans la planification du capital. Dans ce contexte, les résultats de 2026 sont encourageants, puisque les filiales américaines de banques européennes restent au-dessus des exigences minimales de fonds propres dans le scénario le plus défavorable.

Pour les investisseurs en crédit, ces résultats sont rassurants. Les grandes banques américaines continuent de fonctionner avec des coussins de capital importants, une forte génération de revenus et une capacité significative d’absorption des pertes, même en cas de choc macroéconomique sévère.

Cette solidité structurelle est cruciale alors que les régulateurs envisagent des moyens de recalibrer certaines parties du cadre de fonds propres post-crise; la tendance pourrait s’orienter vers plus de souplesse, mais le point de départ des bilans bancaires reste très solide. Ces résultats renforcent notre vision fondamentale positive sur le crédit bancaire, avec une rentabilité robuste et des coussins de capital qui continuent de soutenir la demande des investisseurs, même si les spreads serrés suggèrent que cette résilience est déjà largement prise en compte dans les valorisations.