«La vérité est rarement pure et jamais simple» – et pas seulement dans «Soyez sérieux» d’Oscar Wilde. Pendant des années, l’inflation dans la zone euro a été presque trop ennuyeuse. Les consommateurs, les entreprises et les marchés s’étaient habitués à considérer des prix bas et stables comme la norme. Depuis 2022, le réflexe s’est inversé: toute évolution inquiétante est immédiatement soupçonnée d’être le prélude à une nouvelle série de mauvaises surprises.

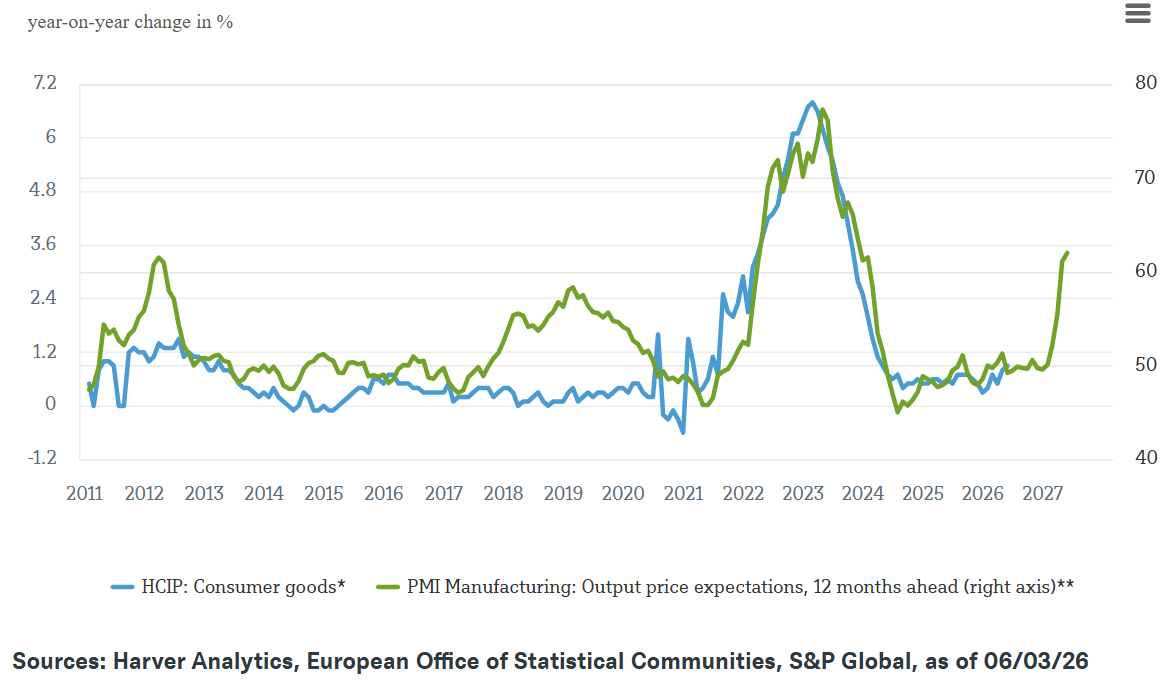

Notre graphique de la semaine montre l’évolution des prix des biens hors énergie par rapport aux anticipations de prix de l’industrie – ces dernières étant décalées de douze mois vers l’avenir. Cela permet d’occulter l’influence directe des prix de l’énergie sur l’inflation globale. Cela ne transforme pas pour autant le graphique en boule de cristal. Les anticipations de prix des entreprises peuvent changer rapidement si, par exemple, les pénuries d’approvisionnement s’aggravent ou si la situation financière des ménages s’assombrit. C’est précisément pour cette raison que les anticipations des fabricants constituent des indicateurs avancés utiles. Comme le montre le graphique, les prix à la production évoluent souvent avant les prix à la consommation: les coûts augmentent d’abord pour les producteurs, puis ceux-ci décident s’ils peuvent répercuter ces hausses et dans quelle mesure. Ensuite, le commerce de détail teste ce que les ménages sont réellement prêts à accepter.

Ces deux tendances ne se sont jamais parfaitement superposées. En 2021 et 2022, les prix de l'énergie ont grimpé en flèche, les chaînes d'approvisionnement ont connu des ralentissements et les aides publiques ont soutenu le pouvoir d'achat dans une grande partie du monde développé. Les fabricants ont d'abord augmenté leurs prix; l'inflation des biens de consommation a suivi avec un certain décalage. En 2023 et 2024, le processus s’est inversé. La pression sur les étapes de production en amont s’est atténuée, mais les hausses de prix antérieures ne se sont répercutées que progressivement dans les magasins – et encore plus tardivement sur certaines fiches de paie.

Le danger réside désormais moins dans une répétition de 2022 que dans le poids du souvenir récent. Pour l’instant, peu d’éléments laissent présager une nouvelle spirale des salaires et des prix comme en 2022. Certes, les anticipations de hausse des prix dans l’industrie ont nettement augmenté, mais l’inflation des biens de consommation reste modérée. «À moins que les perturbations dans les chaînes d’approvisionnement ne s’aggravent, la demande relativement faible devrait freiner la répercussion de la hausse des coûts sur les prix à la consommation», explique Ulrike Kastens, économiste senior chez DWS.

Pour les investisseurs, il est toutefois déterminant que le souvenir de 2022 jette une ombre sur l'avenir. À l'époque, les banques centrales avaient réagi avec une certaine lenteur. Cette fois-ci, pensons-nous, elles se garderont bien de s'engager trop tôt. Une croissance plus faible laisse présager des rendements plus bas; toutefois, de nouvelles pressions sur les prix des biens limitent la marge de manœuvre pour un allègement. François Villeroy de Galhau, gouverneur sortant de la Banque de France, a récemment souligné que les banques centrales devaient ancrer les anticipations d’inflation tout en réagissant aux nouvelles données1. D’ici là, chaque chiffre devrait être disséqué avec précision par les marchés. Cela n’aurait guère surpris Oscar Wilde: sa pièce portait le sous-titre «Une comédie triviale pour des gens sérieux».

Inflation des biens de consommation et anticipations de prix à la production dans la zone euro

* IPCH: Indice des prix à la consommation harmonisé: inflation des biens de consommation hors énergie

** PMI: Indice des directeurs d'achat: prévisions de prix dans le secteur manufacturier, décalées de douze mois

1 François Villeroy de Galhau dans The Economist, 25 mai 2026, «Les leçons d’un banquier central tirées d’une décennie marquée par la fragmentation».