Les marchés financiers se trouvent actuellement pris entre les risques géopolitiques et des fondamentaux qui restent toutefois relativement solides. Les développements concernant l'Iran et leurs répercussions sur les prix de l'énergie sont source d'incertitude à court terme. Dans l'ensemble, nous continuons toutefois de considérer l'économie mondiale comme résiliente.

Un conflit d'objectifs manifeste est au cœur de la situation actuelle du marché: le choc pétrolier alimente directement l'inflation tout en freinant la croissance – une tension qui marque à la fois la politique monétaire et les marchés financiers. Pour les Etats-Unis, nous prévoyons un taux d'inflation de 3,2% en 2026, avant qu'il ne redescende vers 2,3% en 2027. Dans le même temps, nous tablons toujours sur une croissance d’environ 2,0%.

Ce tableau se dessine également en Europe: l’inflation devrait atteindre 3,1% en 2026, tandis que la croissance pourrait temporairement ralentir à 0,9%. Globalement, cela se traduit par un contexte de croissance modérée accompagnée d’une pression accrue sur les prix.

Nous voyons dans le cycle d’investissement continu autour de l’IA un moteur structurel central qui influence de plus en plus les marchés boursiers.

Ces forces contradictoires conduisent à un environnement de marché de plus en plus fragmenté, dans lequel les différents segments s'affranchissent de plus en plus les uns des autres. Alors qu'une partie des investisseurs reste fortement focalisée sur les risques liés à l'inflation et aux taux d'intérêt, d'autres s'intéressent davantage aux perspectives de croissance à moyen et long terme.

Parallèlement, nous voyons dans le cycle d’investissement continu autour de l’IA un moteur structurel central qui influence de plus en plus les marchés boursiers. Les investissements élevés dans les infrastructures et les centres de données soutiennent en particulier certains segments de marché et compensent en partie les effets modérateurs de la hausse des prix de l’énergie. A notre avis, cette évolution accentue la division des marchés, car les secteurs liés à l’IA en bénéficient nettement plus que les segments plus cycliques ou sensibles aux taux d’intérêt.

De plus, les banques centrales devraient réagir différemment à ce contexte, car la dynamique de l’inflation et les perspectives de croissance varient d’une région à l’autre. Dans ce contexte, nous continuons de tabler sur deux baisses de taux de la part de la Réserve fédérale américaine, tandis que la Banque centrale européenne pourrait, dans un premier temps, adopter une attitude encore plus restrictive.

Dans l'ensemble, nous observons un environnement de marché globalement stable, mais qui se différencie de plus en plus. Les investissements structurels soutiennent la croissance, mais les moteurs sous-jacents ne se répartissent plus de manière uniforme entre tous les segments de marché.

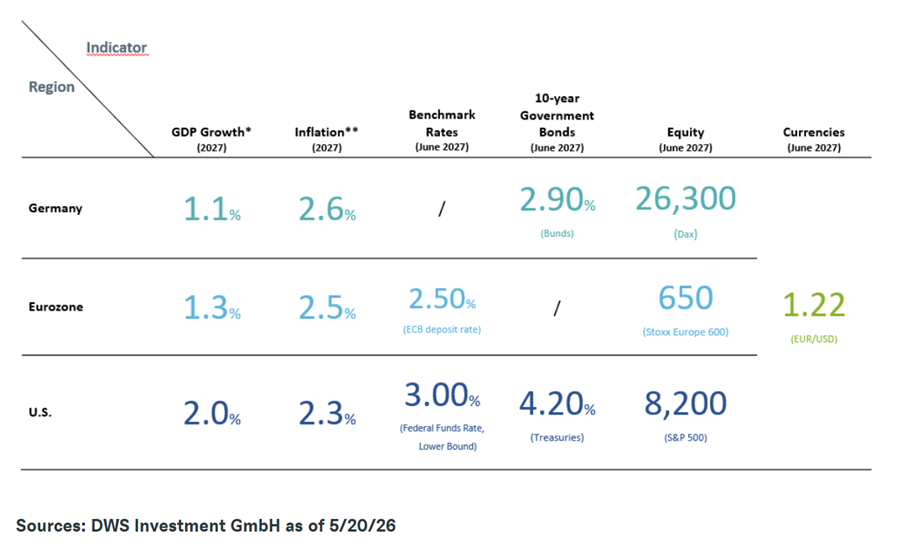

Pour les marchés financiers, cela signifie que les bénéfices des entreprises occupent une place plus importante et que les facteurs microéconomiques gagnent en importance, tandis que les contraintes macroéconomiques perdent relativement de leur influence. Dans ce contexte, nous tablons sur un S&P 500 à 8200 points, un Stoxx Europe 600 à 650 points et un DAX à 26’300 points à l’horizon de 12 mois.

Sur le marché obligataire, nous tablons pour la même période sur une baisse modérée des rendements. Nous prévoyons 4,20% pour les bons du Trésor américain à dix ans et 2,90% pour les obligations d'État allemandes à dix ans, ce qui indique une orientation croissante de la politique monétaire vers le soutien à la croissance.

Ces tendances se reflètent également sur les marchés des devises et des matières premières: nous tablons sur une appréciation de l'euro à 1,22 par rapport au dollar américain. A notre avis, l'or reste le principal bénéficiaire des incertitudes géopolitiques, avec un objectif de 5400 dollars américains l'once, tandis que nous prévoyons une stabilisation du prix du pétrole à 82 dollars américains le baril sur l'ensemble de l'année.

Conclusion: malgré une incertitude accrue, l'environnement reste selon nous favorable aux actifs risqués. Dans le même temps, la diversification gagne encore en importance, car les opportunités de marché évoluent de manière de plus en plus divergente en fonction des moteurs de croissance structurels.

Les principales prévisions de DWS pour les 12 prochains mois en un coup d'œil?

* Prévisions de croissance du produit intérieur brut (PIB) pour 2027 (en glissement annuel, en%)

** Prévisions d'inflation des prix à la consommation pour 2027 (en glissement annuel, en%)