Points clés à retenir

- Passage à surpondérer: les révisions haussières des bénéfices liées à l’IA nous conduisent à relever stratégiquement notre recommandation sur les actions des marchés développés (DM equities) à surpondérer. Nous abaissons en revanche le segment high yield, préférant prendre le risque de croissance via les actions.

- Contexte de marché: l’optimisme autour de l’IA et la prudence des banques centrales ont soutenu les marchés la semaine dernière: le S&P 500 a atteint de nouveaux sommets historiques grâce à de solides résultats d’entreprises, tandis que les rendements obligataires ont progressé avec l’atténuation des anticipations de baisse des taux par la Fed.

- A surveiller cette semaine: les données européennes et japonaises publiées cette semaine devraient indiquer si la hausse des coûts de l’énergie et les perturbations des chaînes d’approvisionnement alimentent l’inflation et les difficultés de production.

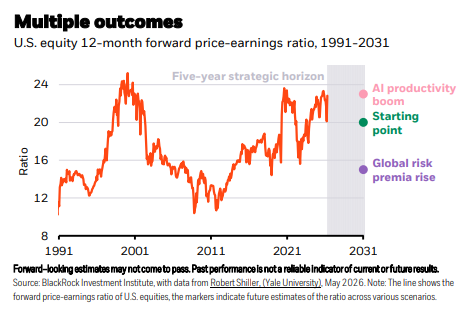

Les marchés actions poursuivent leur progression grâce aux solides anticipations de bénéfices liées à l’IA, compensant les inquiétudes sur les pressions inflationnistes provoquées par la fragmentation géopolitique, notamment le choc d’approvisionnement au Moyen-Orient. Cette dynamique pourrait évoluer à court terme, mais notre vision stratégique s’inscrit dans un horizon plus long, fondé sur l’impact de ces mégatendances structurelles. Nous relevons ainsi notre recommandation sur les actions des marchés développés à surpondérer et abaissons le high yield à neutre, en réallouant notre prise de risque de croissance vers les actions sur un horizon de cinq ans.

Pour accéder au Weekly Commentary dans son intégralité, en anglais, cliquez ici