Le premier trimestre 2026 a mis en évidence deux facteurs de changement majeurs qui influencent clairement les perspectives et l'approche que nous adoptons désormais en matière de positionnement d’investissement.

Le premier est l'impact de la guerre en Iran, qui a fait grimper les prix de l'énergie et, par conséquent, les chiffres de l’inflation potentielle. Cette situation a, à son tour, réduit la probabilité de baisses de taux dans les proportions prévues en début d'année. Ceci pèse sur la croissance et, en particulier, sur les décotes appliquées aux actions de croissance.

Le second facteur réside dans le changement radical de perception quant aux gagnants et aux perdants de l'IA, ainsi que dans l'impact observé au premier trimestre dans le secteur des logiciels. Si l'on se penche sur les paniers thématiques de Goldman Sachs, les logiciels onéreux ont chuté de 22% au premier trimestre, tandis que les bénéficiaires des dépenses d'investissement ont progressé de 16%. Le panier des mégacapitalisations a cédé 10%, ce qui souligne l’ampleur de la rotation par rapport aux périodes précédentes. En bref, sans les valeurs des segments du matériel informatique et des investissements liés à l'IA, difficile d'enregistrer une progression sur les actions.

Cette tendance devrait se poursuivre au deuxième trimestre, et toutes ces dépenses d'investissement commencent à générer des revenus significatifs. Nous y voyons une occasion d'élargir l'éventail des titres qui bénéficieront directement de ces dépenses, afin d'y inclure les principaux hyperscalers, en particulier Amazon et Google.

Par ailleurs, nous restons optimistes à l'égard des entreprises qui bloquent en quelque sorte la chaîne d'approvisionnement, telles que celles spécialisées dans les mémoires et les disques durs, tout en évitant les segments les plus surévalués de ce thème, comme les réseaux optiques. S'il y a bien un point qui rappelle l'année 2000, c’est sans doute celui-ci: Cienna était déjà présente lors de l'essor et de l'effondrement de la bulle Internet. Son action se négociait à 37 dollars en 1998, est passée au-dessus des 1000 dollars en 2000 et, en octobre de la même année, s'échangeait à environ 20 dollars! Le titre a peu évolué au cours des 25 années suivantes, mais une nouvelle phase de hausse vient de s'amorcer. Le cours de l'action, qui s'établissait à environ 50 dollars en 2025, a été multiplié par 10 pour atteindre près de 500 dollars. Quelle est la probabilité que ce sous-segment du marché connaisse une nouvelle année similaire à 2000?

Les logiciels restent un segment où l'investissement est délicat, car notre système technique interne classe la plupart des titres dans la catégorie «vendre» ou «à éviter». Le débat autour de l'impact disruptif de l'IA sur l'industrie traditionnelle des logiciels va encore faire rage pendant longtemps. Il est probable que son issue soit un compromis entre ceux qui affirment que nous sommes entrés dans l'ère du «Software 2.0» et qu'il ne restera rien de l'ère du SaaS (Software as a Service), et ceux qui estiment que les avantages concurrentiels existants sont suffisants pour protéger les grands noms du secteur des logiciels. Il sera crucial, à mesure que l'année avance, de disposer de la bonne stratégie d'investissement dans ce secteur, ainsi que vis-à-vis des titres connexes qui ont fait l’objet de ventes massives.

En dehors du secteur technologique, nous continuons à prôner la diversification. La tendance structurelle du dollar américain devrait s’orienter à la baisse et ainsi favoriser les marchés émergents. Cet élément profite également aux investisseurs dont les actifs ne sont pas libellés en dollars américains, qui tirent parti des effets de change avantageux susceptibles de se présenter en dehors des Etats-Unis.

Selon nous, l'or reste dans la course. Il subsiste encore beaucoup d'incertitudes sur le plan mondial, et cette classe d'actifs offre une bonne diversification. Les exploitants de mines d'or, en particulier, se négocient toujours avec des décotes importantes par rapport au cours de l'or lui-même, et ces titres restent selon nous une bonne option pour diversifier un portefeuille.

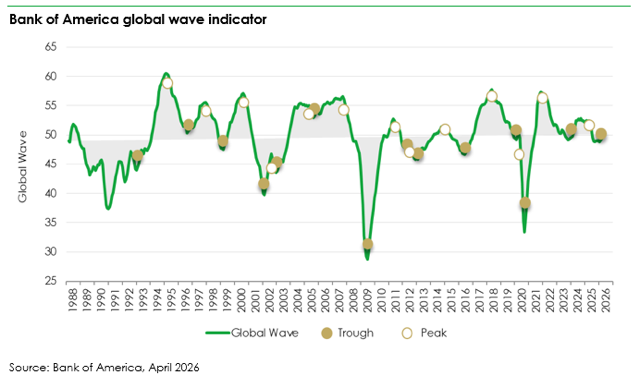

Pour l'heure, les données économiques restent solides à travers le monde, ce qui soutient les actions. L'indicateur Global Wave de Bank of America est passé en territoire positif, reflétant le regain de vigueur de la conjoncture économique. Or, il s'agit traditionnellement d'un bon indicateur avancé de la performance des actions.