Dans les salles de marché, le regard se porte instinctivement sur le détroit d’Ormuz et les courbes du Brent. Pourtant, l'impact du séisme géopolitique actuel pourrait ne pas se limiter à nos réservoirs, mais s’inviter plus silencieusement dans nos assiettes. Car au Moyen-Orient, au-delà du pétrole, c’est le gaz naturel qui détient un des clés de la sécurité alimentaire mondiale.

Le gaz n'est pas qu'une simple commodité énergétique; il est un facteur clé dans les chaînes de production globales de l'agriculture industrielle. Par la synthèse de l'ammoniac, il se transforme en engrais azotés, représentant jusqu'à 80% de leur coût de revient. Dès lors, toute tension sur le GNL qatari ou régional ne se contente pas de faire fluctuer l'électricité de nombreux pays asiatiques et européens: elle paralyse la fertilité des sols mondiaux.

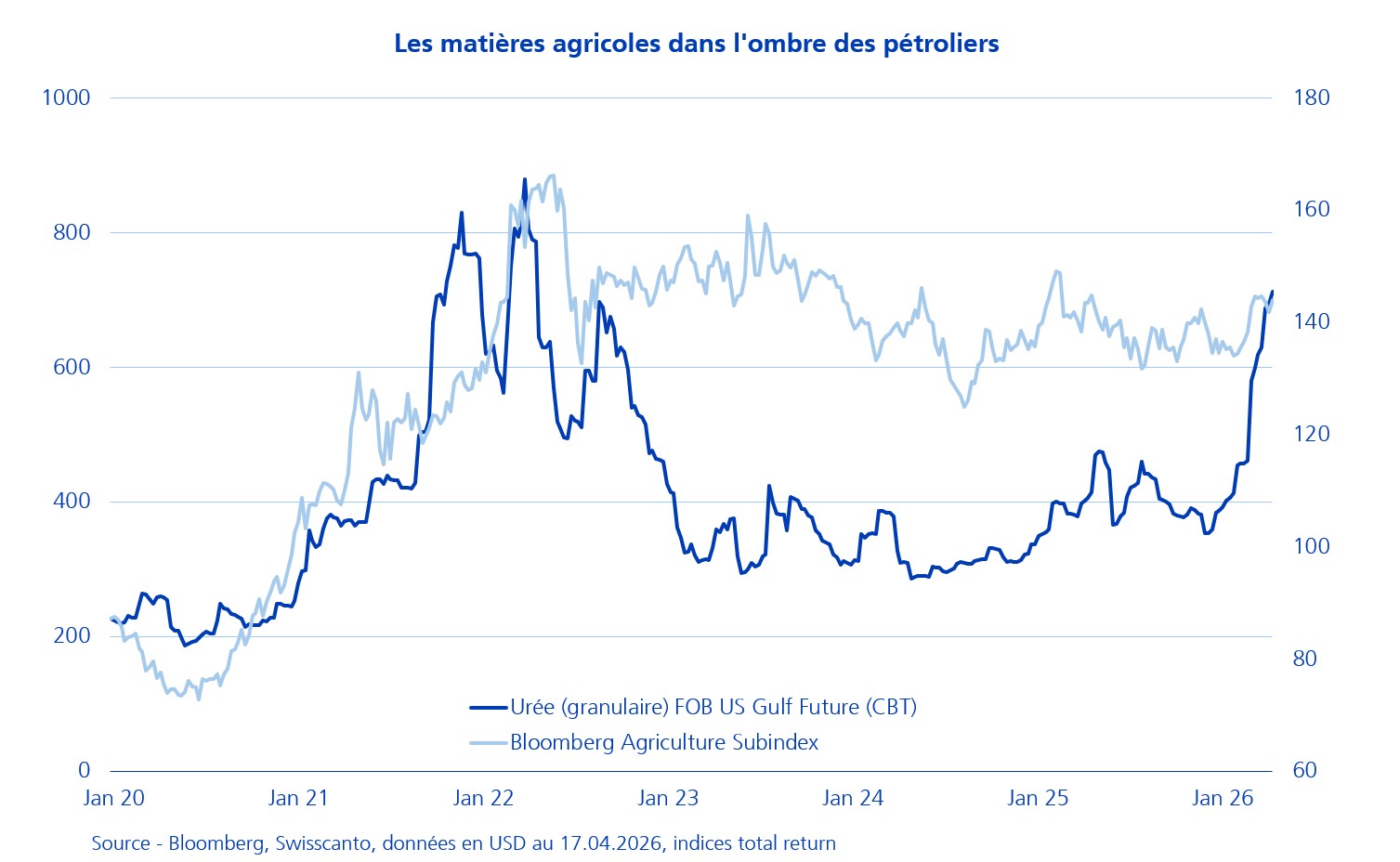

Nous observons aujourd'hui les prémices d'un scénario que nous avons appris à craindre en 2022. À l'époque, le choc sur les engrais avait agi comme une mèche lente. Il existe une latence structurelle, presque biologique, entre l'envolée du prix des intrants et la réaction des indices agricoles. Ce décalage de six à neuf mois correspond au temps où l'agriculteur, confronté à des coûts prohibitifs, réduit ses doses de fertilisants. La suite est une mécanique implacable: des rendements qui s'étiolent, une offre qui se contracte et, in fine, un indice Bloomberg Agriculture qui rattrape brutalement la courbe des prix de l'énergie.

Si l’histoire se répète et que les tensions militaires se prolongent, la décorrélation actuelle entre les engrais et les biens alimentaires n’est qu’une illusion de stabilité. Le marché est en train de pricer, avec un temps de retard, une sous-production mondiale. La crise au Moyen-Orient n'est pas seulement un choc pétrolier; c'est un indicateur avancé d'une nouvelle vague d'inflation alimentaire dont l'impact ne se révélera qu'à la prochaine moisson, notamment à travers les économies émergentes.