Le réflexe de marché est simple: choc pétrolier égal Europe perdante, Etats-Unis relativement protégés. C’était déjà le récit en 2022. Il revient aujourd’hui avec plus de force encore. Mais il confond deux choses: la réaction immédiate des marchés et la réalité macroéconomique du choc. Or ni le monde de 2026, ni l’Europe, ni même les Etats-Unis ne ressemblent à 2022.

Depuis l’escalade au Moyen-Orient, les marchés ont réagi comme en terrain connu. Le Brent gagne plus de 50%, le gaz européen 75%, pendant que l’Euro Stoxx 50 perd 8%, le MSCI EM 9%, les obligations européennes 3% et les Treasuries 2%. Le scénario pricé est limpide: choc stagflationniste, donc actions et obligations sous pression, actifs risqués liquidés, énergie en surperformance. Autrement dit, le marché rejoue 2022.

Le parallèle n’est pas absurde. En 2022 aussi, le pétrole avait intégré une prime de guerre, liée cette fois au risque de voir disparaître une partie massive des exportations russes. Le Brent avait bondi de près de 23% en mars, avant que la prime ne retombe quand il est devenu clair que l’offre russe ne disparaîtrait pas vraiment, mais serait largement reroutée vers la Chine, l’Inde et d’autres pays hors sanctions. Aujourd’hui, la prime de guerre est beaucoup plus élevée. Le marché n’intègre plus 7 millions de barils russes potentiellement perdus, mais un risque touchant jusqu’à 20 millions de barils transitant par Hormuz, même si une partie peut contourner le détroit. La réaction de marché est donc logiquement plus violente.

Mais c’est là que la comparaison avec 2022 devient trompeuse. En 2022, le pétrole n’arrivait pas dans une économie saine que la guerre aurait brutalement déstabilisée. Il frappait un monde déjà profondément déséquilibré: inflation hors de contrôle, chaînes de production encore disloquées, demande artificiellement dopée par le fiscal, et banques centrales toujours restées au plancher au nom d’une inflation dite transitoire. Aux Etats-Unis, l’inflation était déjà à 7,9%; en zone euro à 5,8%; les taux réels étaient abyssalement négatifs, à -7,7% aux Etats-Unis et -6,3% en zone euro. Le choc énergétique n’avait pas créé la fragilité. Il l’avait révélée.

Aujourd’hui, le point de départ est très différent. La zone euro entre dans ce choc avec une croissance qui réaccélère, un momentum du PIB à 0,7 point, une production industrielle en nette reprise, une inflation revenue à 2% et des taux directeurs proches du neutre. Les émergents sont, eux aussi, mieux armés, avec une inflation plus basse et des taux encore restrictifs. Les Etats-Unis, en revanche, abordent ce choc avec une croissance qui ralentit, une inflation plus persistante à 2,7% et une politique monétaire certes normalisée, mais beaucoup moins confortable qu’en Europe si le choc diffuse dans les prix. Le marché rejoue 2022, mais le cycle, lui, a changé.

Le même raisonnement vaut pour le fiscal. En 2022, les Etats-Unis sortaient d’un stimulus massif. Aujourd’hui, ils entrent dans la crise avec un déficit toujours énorme, 7,7% du PIB en moyenne sur 2023-2025, et une dette stable autour de 122% du PIB. La zone euro, elle, affiche un déficit moyen de 3,3% et une dette en baisse, de 91,3% à 87,4%. L’Europe n’a pas un espace budgétaire illimité, mais elle a davantage de marge relative qu’en 2022, d’autant que l’Allemagne soutient déjà et que NextGen n’a pas disparu. L’idée d’une Amérique structurellement mieux armée mérite donc d’être challengée.

Reste l’argument classique: les Etats-Unis produisent leur pétrole, l’Europe l’importe. C’est vrai, et le premier tour du choc va bien dans ce sens. Rapporté au PIB, un choc de 50% sur le prix du pétrole coûte environ 0,7% du PIB à la zone euro, contre un effet net proche de zéro aux Etats-Unis, où la production compense la consommation. Comptablement, le choc améliore les termes de l’échange américains et détériore ceux de l’Europe. Ce point n’est pas discutable.

Mais un choc pétrolier ne se joue jamais seulement au premier tour. Il se joue dans sa transmission à la demande. Et c’est là que le récit dominant devient fragile.

D’abord, le choc passe par l’inflation et par le moral des ménages. Or l’Europe part de plus bas sur l’inflation et de plus haut sur le cycle. Ensuite, le poids de l’énergie dans le panier est certes plus élevé en zone euro, 9,4% contre 6,2% aux Etats-Unis, mais sa sensibilité au pétrole est beaucoup plus faible, 0,18 contre 0,30. Au total, l’impact direct d’un choc de 50% sur le brut est très proche des deux côtés de l’Atlantique, autour de 0,8 à 0,9 point d’inflation. Et quand on ajoute les effets de second tour, le choc total ressort même plus élevé aux Etats-Unis, 4,1% d’inflation contre 3,2% en zone euro fin 2026. Autrement dit, l’Europe paie plus sa dépendance externe, mais les Etats-Unis paient davantage la diffusion interne du choc.

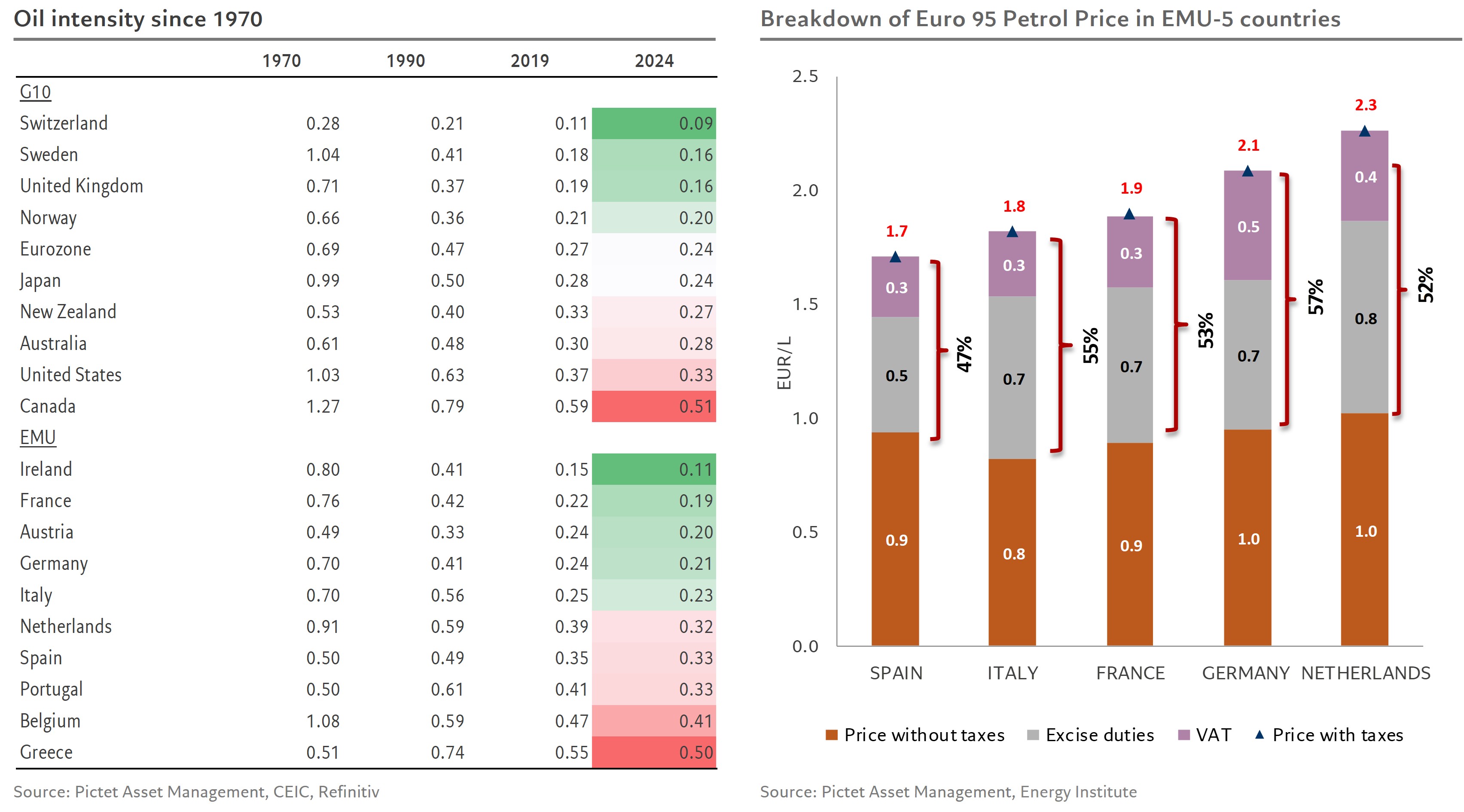

Cela tient à deux raisons. La première est fiscale. En Europe, près de la moitié, parfois plus, du prix à la pompe est constituée de taxes. C’est un handicap politique en temps normal, mais un amortisseur en période de choc: une même hausse du brut se transmet moins en pourcentage au prix final, et les gouvernements peuvent lisser le choc en réduisant temporairement accises et TVA.

La seconde raison est plus importante encore: l’intensité pétrolière. Les Etats-Unis consomment encore 0,33 baril par 1000 dollars de PIB, contre 0,24 en zone euro. L’écart n’a plus rien à voir avec les années 1970, mais il reste significatif. Une économie plus intensive en pétrole ne souffre pas seulement à la pompe. Elle souffre dans toute sa chaîne de production: transport, logistique, agriculture, pétrochimie, biens intermédiaires. Le choc diffuse plus loin, plus vite, et nourrit davantage les effets de second tour. L’autosuffisance protège la balance commerciale; elle ne protège pas de la stagflation domestique.

C’est l’autre angle mort du raisonnement dominant. Dire que produire plus de pétrole que l’on en consomme est bon pour le PIB suppose que les gagnants du choc recycleront rapidement leurs revenus dans l’économie réelle. C’est loin d’être garanti. Le ménage qui paie davantage d’essence réduit immédiatement certaines dépenses. Le producteur, lui, n’investit pas automatiquement davantage parce que le baril monte en pleine crise géopolitique. Il peut attendre, couvrir ses risques, accumuler du cash. Le perdant coupe sa demande tout de suite; le gagnant ne la compense pas forcément. C’est toute la différence entre un gain comptable et un soutien macroéconomique réel.

Le risque extrême existe, bien sûr: une crise qui durerait au-delà de l’été, une fermeture prolongée d’Hormuz, puis un durcissement américain sur les exportations d’énergie vers l’Europe. Le choc serait sévère. Les Etats-Unis fournissent environ 60% des importations européennes de LNG et près de 18% de ses importations de brut. Mais même ce scénario ne recréerait pas mécaniquement 2022. L’Europe a réduit sa demande de gaz d’environ 17% depuis l’avant-crise, accru ses capacités de regazéification, amélioré ses interconnexions, et dépend bien moins qu’alors d’une seule source physique. Le choc serait surtout un choc de prix, violent, mais pas nécessairement un choc de pénurie au même sens qu’en 2022.

Le marché a donc raison sur un point: au premier tour, la facture énergétique extérieure se dégrade davantage à Francfort qu’à Houston. Mais il va trop vite s’il s’arrête là. Il rejoue 2022 alors que le monde a changé. L’Europe entre dans ce choc avec une inflation revenue à la cible, un cycle en reprise et davantage de marge budgétaire relative. Les Etats-Unis gardent l’avantage du producteur, mais avec une croissance qui ralentit, une inflation plus persistante, un déficit massif et une économie plus intensive en pétrole.

Le vrai sujet n’est donc pas de savoir si l’Europe souffrira. Elle souffrira. Le vrai sujet est de savoir si l’Amérique est vraiment aussi protégée que le réflexe de marché le prétend. Et sur ce point, la réponse est beaucoup moins évidente.