Au troisième trimestre 2025, l’activité de Private Equity en Europe et en Asie a évolué de manière contrastée. En Europe, le marché a enregistré un net rebond, principalement porté par quelques opérations large-cap, tandis qu’en Asie la reprise est restée plus sélective, concentrée sur certains marchés comme le Japon. Parallèlement, les levées mondiales de Private Equity demeurent marquées par une forte sélectivité des investisseurs, avec une concentration accrue des capitaux au profit des gérants les plus établis.

Marché européen: un fort rebond après un début d’année contrasté

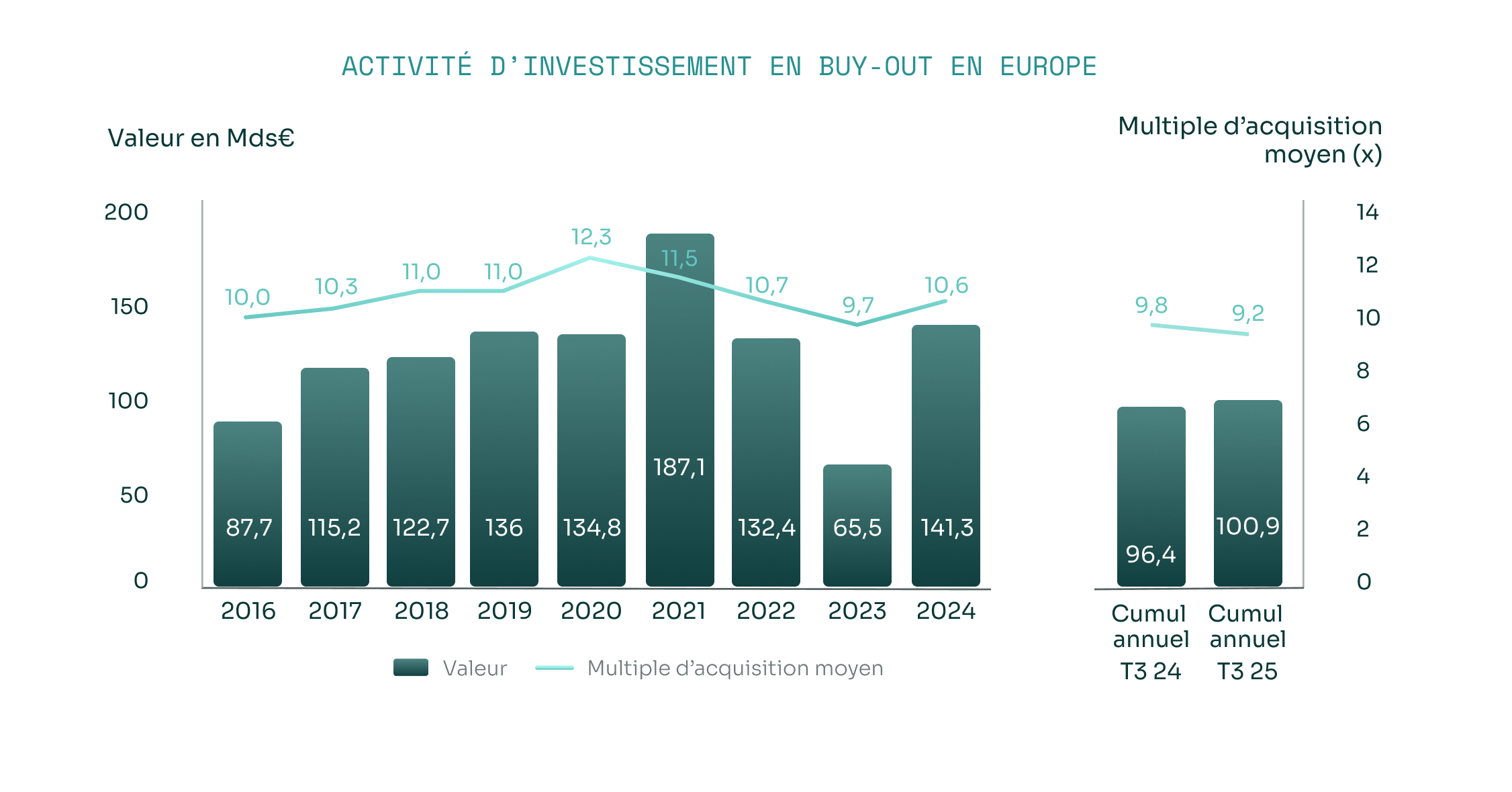

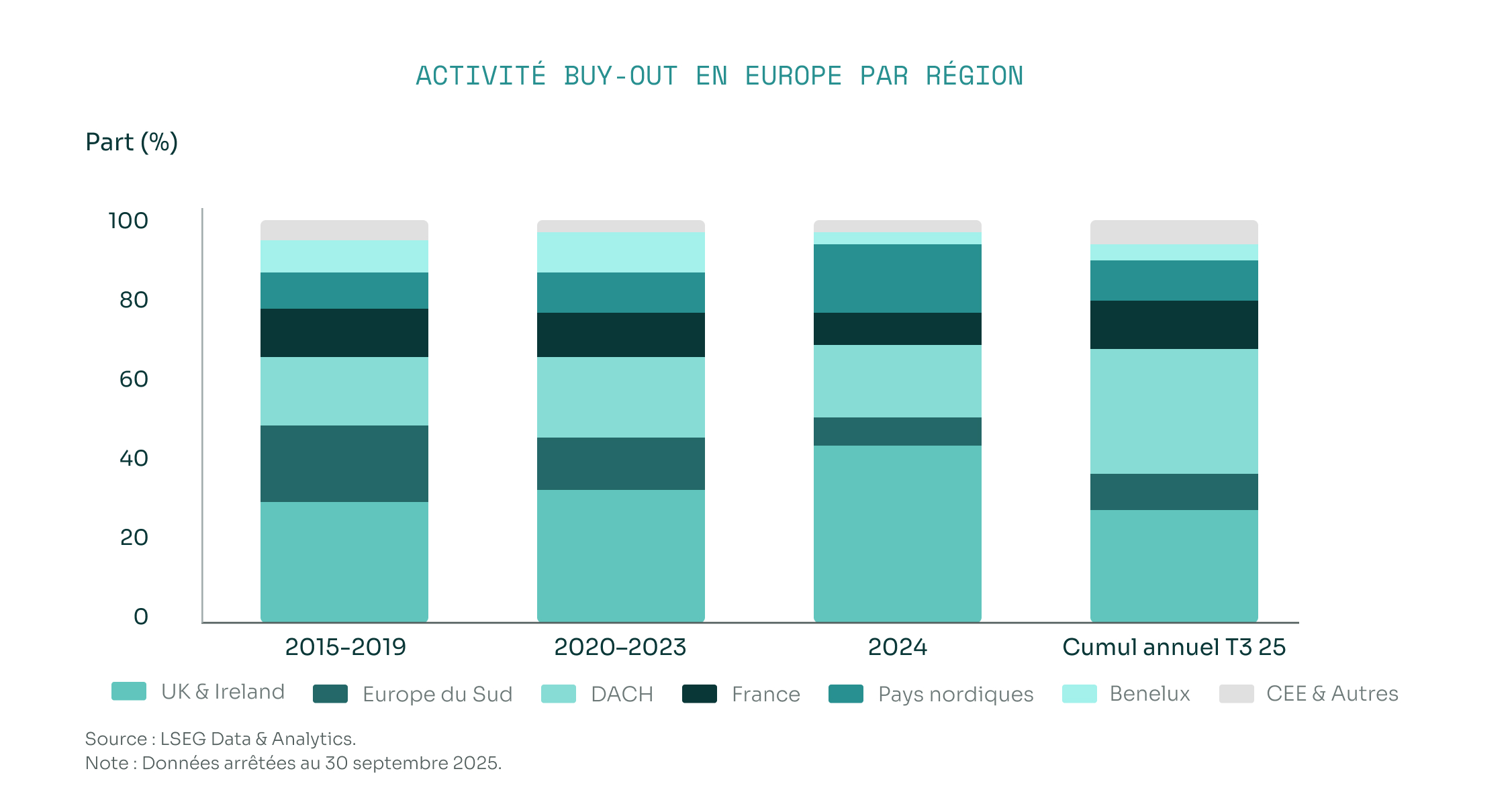

Après un deuxième trimestre en retrait, le marché européen du Buy-Out a rebondi vigoureusement au T3: la valeur totale a progressé de 55% par rapport au trimestre précédent pour atteindre 40,3 Md€, soit +22% au-dessus de la moyenne quinquennale. Ce rebond a été tiré par plusieurs opérations large-cap supérieures à 6 milliards d'euros. Le mid-market, bien qu’en amélioration progressive, reste en deçà de ses niveaux pré-2022 (21 milliards d'euros sur les 9 premiers mois de l’année, +13% sur un an). L’intérêt transatlantique demeure fort: des sponsors américains ont participé à 14 des 20 plus grandes opérations depuis le début de l’année, représentant plus de 70% de la valeur totale. Le bloc DACH (Allemagne, Autriche, Suisse) a été la région la plus active (16,2 Md€), portée par deux opérations parmi les cinq plus importantes.

Parmi les deals marquants:

- Acquisition de Stada (Allemagne) par CapVest pour 10,0 milliards d’euros;

- Acquisition de Spectris PLC (Allemagne) par KKR pour 4,8 milliards de livres sterling;

- Acquisition de la division Essential Home Unit de Reckitt Benckiser (Allemagne) par Advent pour 3,6 milliards de livres sterling;

- Acquisition de Zentiva (République tchèque) par GTCR pour 4,1 milliards d’euros;

- Acquisition d’IFCO Systems (Allemagne) par Stonepeak pour 2,7 milliards d’euros.

Les conditions de financement sont restées favorables, avec un léger resserrement des spreads alors que l’inflation se détend et que la BCE a maintenu une politique accommodante après sa baisse de taux de juin.

Private Equity en Asie: une reprise sélective menée par le Japon et la Chine

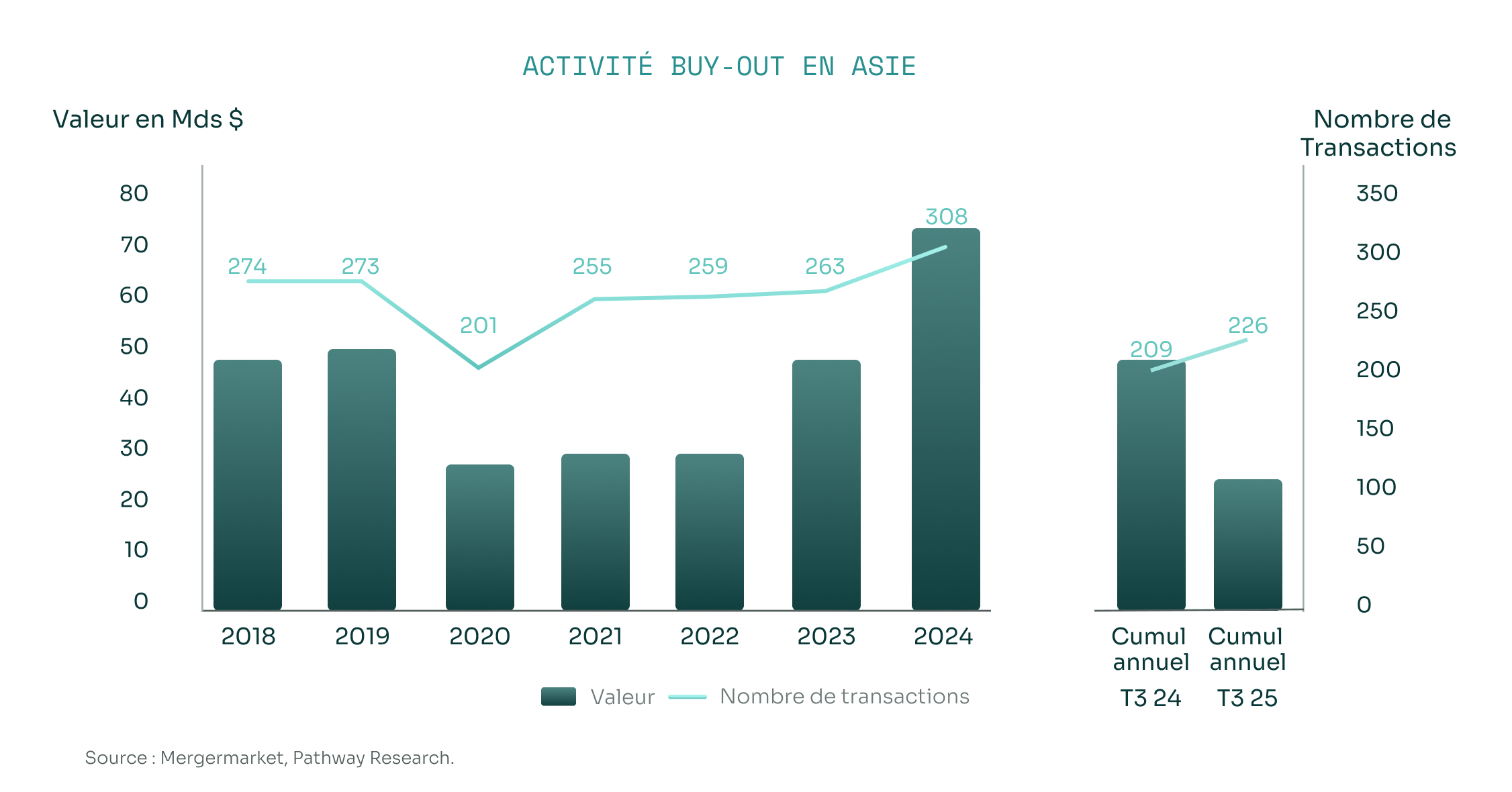

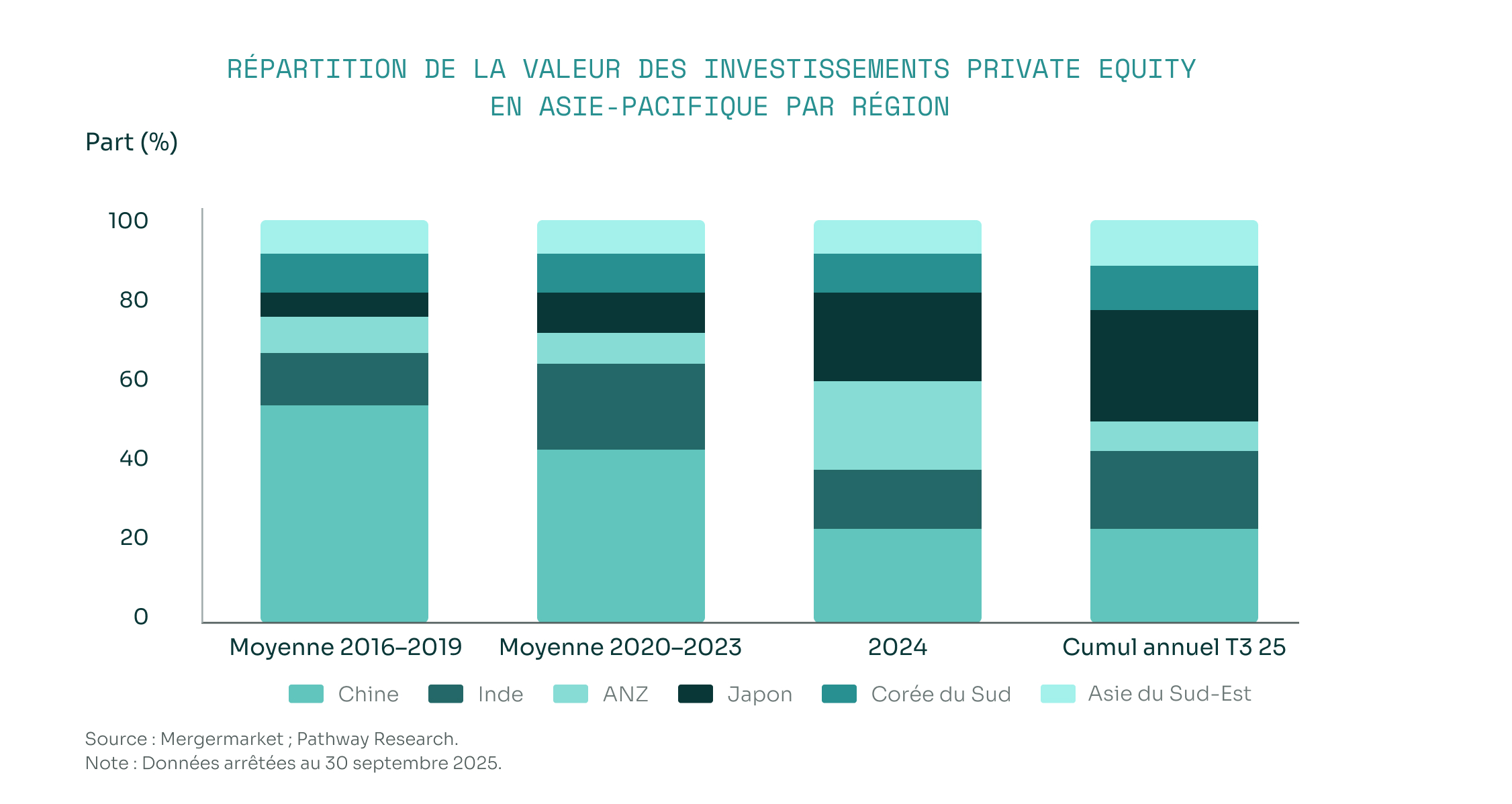

L’activité de Buy-Out en Asie a progressé modérément au T3 2025 après un premier semestre perturbé par les incertitudes tarifaires. La reprise a été soutenue par deux carve-outs majeurs de Bain Capital au Japon: York Holdings (¥ 740 Md / 4,9 Md$) et Mitsubishi Tanabe Pharma (¥ 510 Md / 3,3 Md$). Le Japon demeure le marché le plus actif et le plus attractif de la région, soutenu par l’amélioration de la gouvernance d’entreprise et les cessions de conglomérats. En Chine, des signes de redressement apparaissent: meilleure performance boursière et réduction de l’écart de valorisation entre vendeurs et acheteurs.

Levées de fonds: une polarisation qui s’accentue

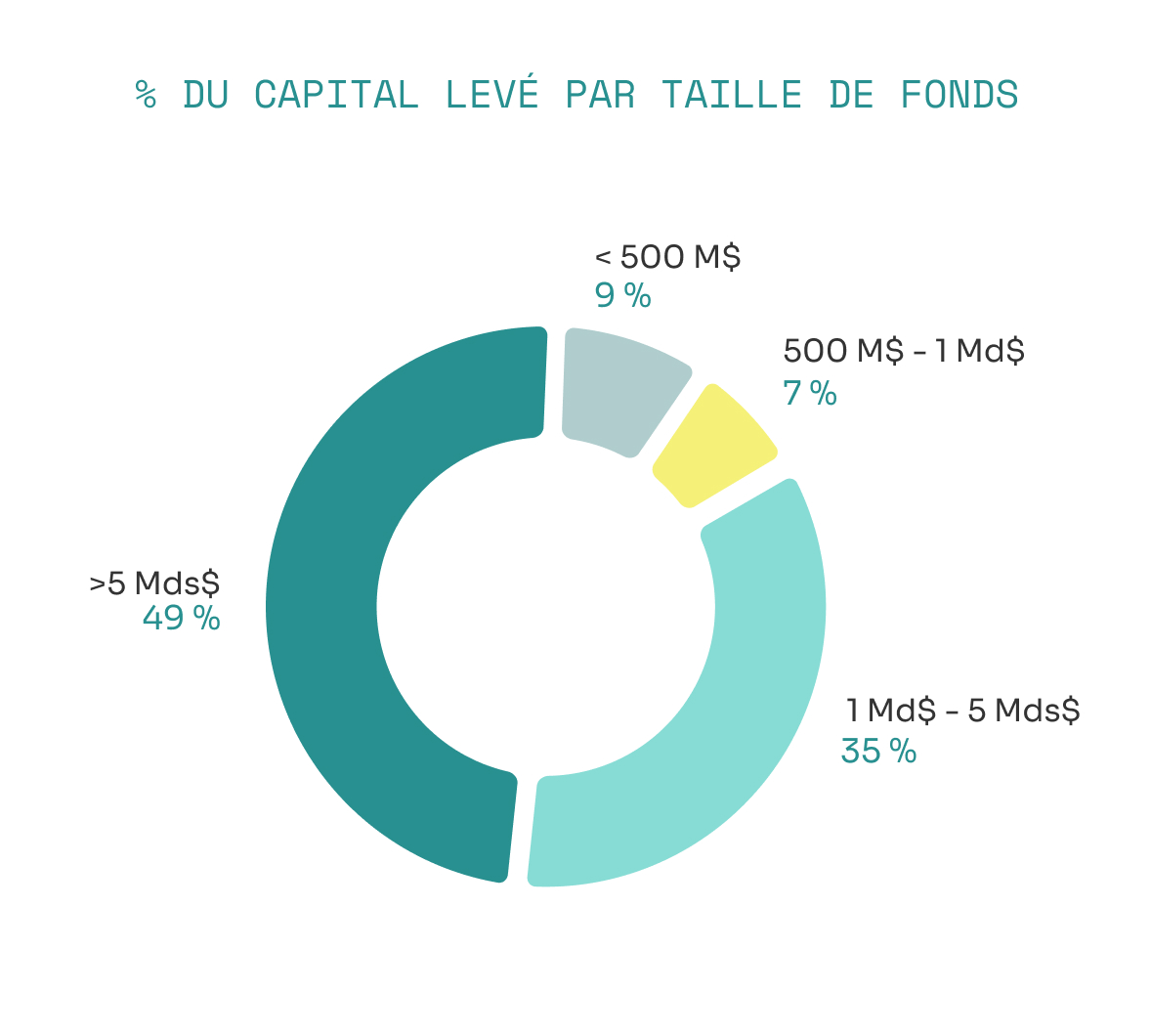

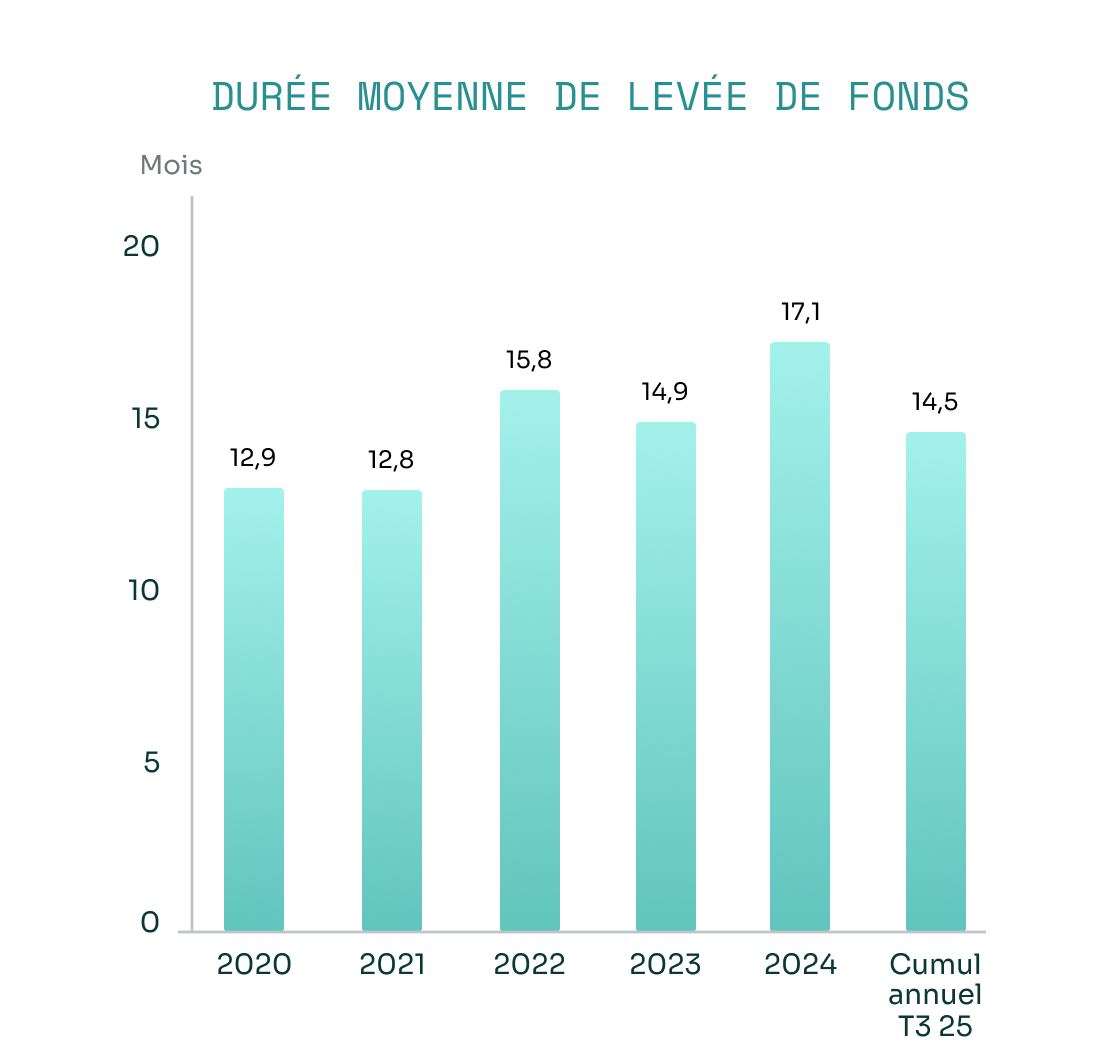

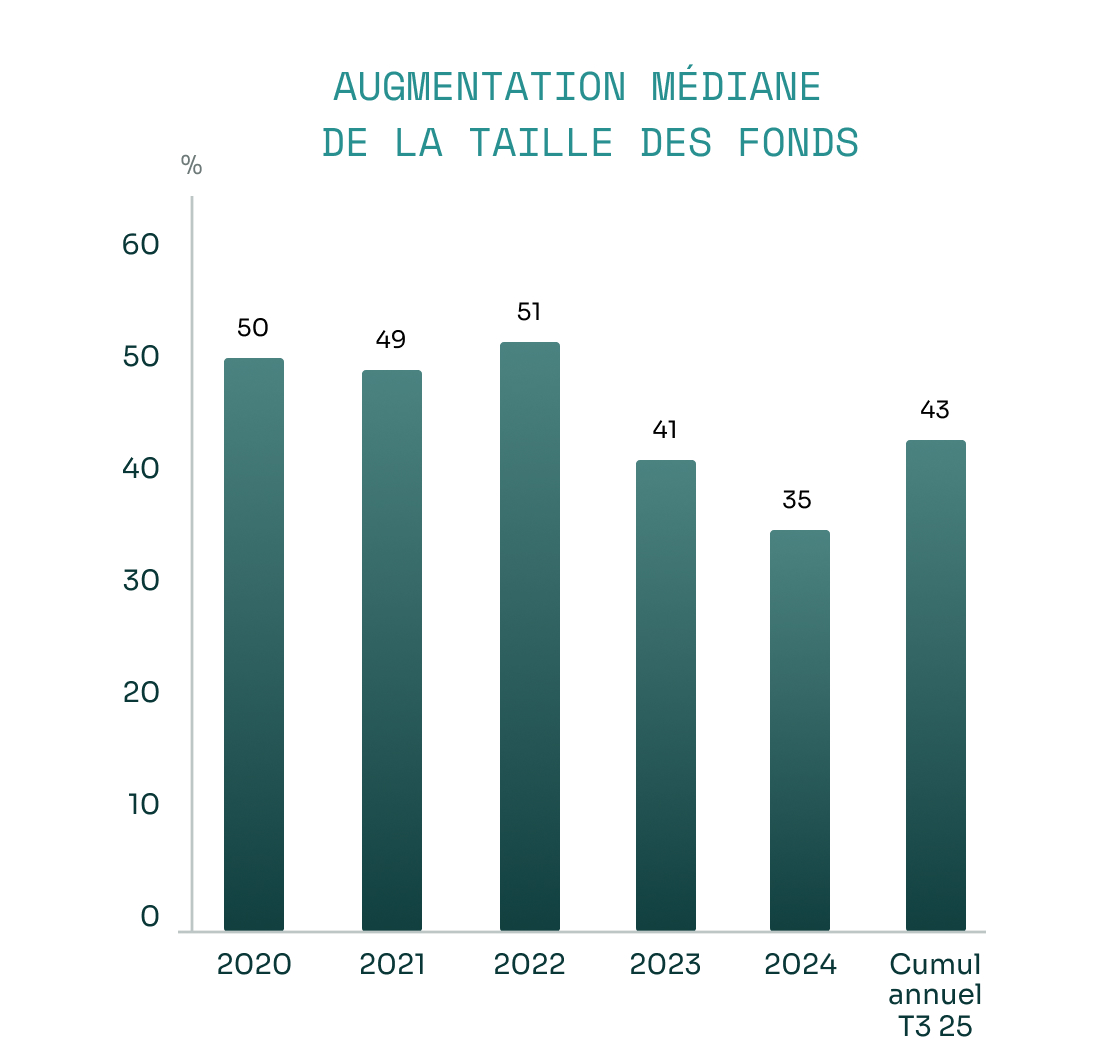

Les levées mondiales de Private Equity ont atteint 384 Md$ sur les neuf premiers mois de 2025, en hausse de 17% sur un an, mais encore 23% en dessous de la moyenne quinquennale. Les LPs se montrent très sélectifs, privilégiant les gérants établis, alors que les distributions demeurent faibles et les performances inégales. Près de la moitié du capital levé provient de fonds supérieurs à 5 Md$, accentuant la concentration du marché au profit des acteurs les plus expérimentés. La durée moyenne de levée reste supérieure à la moyenne historique, mais s’est légèrement réduite à 14,5 mois durant les 9 premiers mois de 2025, contre 17,1 mois en 2024. La croissance médiane de la taille des fonds est remontée à 43% durant les 9 premiers mois de 2025, après un point bas de 35% en 2024, mais demeure inférieure au pic de 2021 (voir graphe ci-dessous). Les grands gérants globaux (ex: Thoma Bravo) demeurent bien positionnés, tandis que les structures plus jeunes ou de niche font face à des cycles de levée plus longs, voire à l’impossibilité de lever un fonds successeur. Cette phase de consolidation offre aux investisseurs l’opportunité de renforcer leurs partenariats avec les sponsors de premier plan, tout en soulignant l’importance d’une sélection rigoureuse.

|

|

|

Conclusion (synthèse des 3 épisodes)

Le troisième trimestre 2025 confirme la résilience du Private Equity dans un contexte macroéconomique complexe. La valeur globale des transactions et des sorties continue d’augmenter, portée par la demande des acquéreurs stratégiques et par des opérations de grande envergure. Le marché américain du Buy-Out s’oriente vers sa deuxième meilleure année historique en termes de volume d’investissement, tandis que l’Europe affiche un rebond marqué de l’activité de transactions après un ralentissement lié aux incertitudes commerciales du début d’année. L’accélération observée au T3 a également été favorisée par la diminution de l’incertitude tarifaire, qui a restauré la confiance des acheteurs industriels et des sponsors financiers, permettant au flux de transactions de se normaliser après la volatilité de début 2025. Malgré la concentration des opérations sur le segment large-cap et des levées plus lentes pour les petits gérants, les fondamentaux de long terme demeurent solides. Les secteurs logiciels, santé et services B2B continuent d’offrir les perspectives les plus attractives, combinant croissance structurelle, pricing power et résilience. Enfin, l’industrie elle-même se consolide: un nombre restreint de gérants concentre désormais la majorité du capital levé, tandis que d’autres peinent à rester compétitifs. Pour les investisseurs privés, cette configuration renforce la nécessité d’un accompagnement professionnel et d’une sélection disciplinée afin d’identifier les gérants les plus différenciants et les stratégies capables de créer durablement de la valeur.

Sources:

LSEG Data & Analytics; Pathway Research; et PitchBook LCD. Au 30 septembre 2025

Mergermarket. Au 30 septembre 2025

LSEG Data & Analytics; PitchBook Data, Inc.; Pathway Reseach. Au 30 septembre 2025