Le grand oublié des analyses de marché

A la lecture des études des stratégistes sur les perspectives boursières européennes pour 2026, un sujet nous semble insuffisamment mis en lumière. En effet, on y parle de réallocation des flux, de poursuite (ou non) de la performance des banques ou des semi-conducteurs, mais pas de momentum. Or s’il y a bien un facteur d’investissement qui a affiché une incroyable performance l’an dernier et qui poursuit sur sa lancée en ce début d’année, c’est bien le momentum.

Le «momentum»: de quoi parle-t-on

Définissons d’abord ce fameux momentum: il s’agit ici du «price-momentum». Le momentum reflète la tendance d’un actif à continuer de progresser quand il a déjà monté sur une période passée (généralement entre 3 et 12 mois), ce que l’on peut trivialement résumer ainsi: «les gagnants d’hier continuent de gagner aujourd’hui».

Il est différent de «earnings momentum» qui s’intéresse aux sociétés affichant les plus fortes croissances bénéficiaires ou les plus fortes révisions de leurs anticipations de bénéfices par les analystes financiers.

Nous nous intéressons donc uniquement à la hausse des cours de bourse et pas aux fondamentaux des entreprises, même si généralement les deux sont assez corrélés dans le temps, les marchés étant – la plupart du temps – efficients.

Pour illustrer ce facteur, nous nous appuyons sur les paniers long/short momentum de Bank of America et Goldman Sachs.

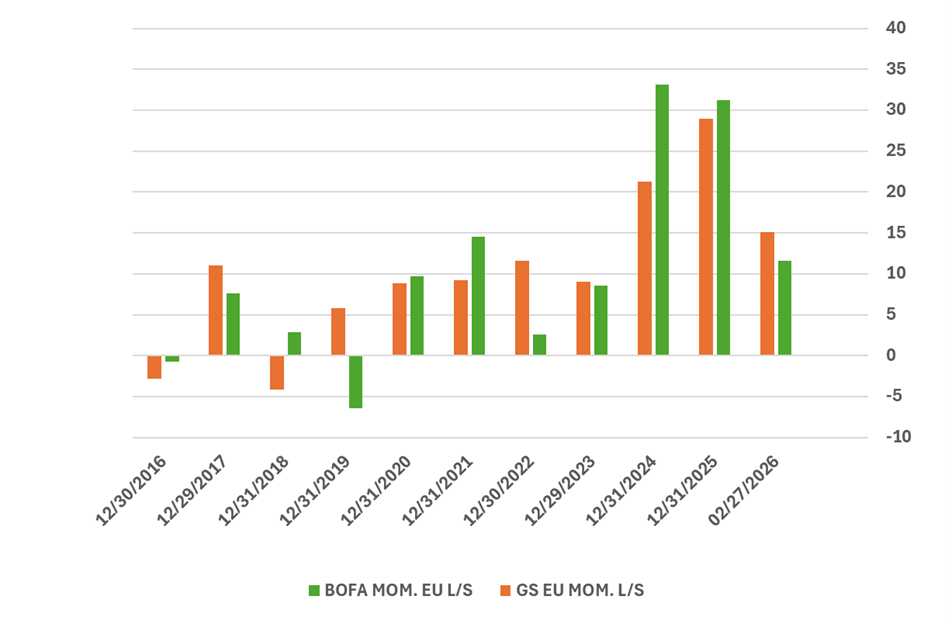

La performance du facteur momentum

Ce facteur a donc connu une performance spectaculaire ces derniers mois, tendance qui non seulement se poursuit, mais semble même encore s’intensifier en ce début d’année. En effet, en seulement deux mois le facteur a enregistré une performance largement supérieure à sa moyenne annuelle sur les dix dernières années. Si nous annualisons l’évolution enregistrée sur janvier et février 2026, on attendrait plus de 90% et plus de 130% respectivement sur les deux paniers momentum, soit l’équivalent de 3 à 4 fois la performance de 2025 qui était déjà un record absolu.

Variation annuelle (en %) des paniers Long Short momentum Euro de Bank of America et Goldman Sachs

Source: Bank of America et Goldman Sachs, analyse Mandarine Gestion

Quelles perspectives?

La surperformance persistante des gagnants traduit un déséquilibre entre flux acheteurs (nombreux) et vendeurs (plus rares). Si elle s’accompagne de fortes révisions haussières des estimations de bénéfices, elle sera de nature «fondamentale» et sera donc jugée légitime. Mais si ce n’est pas le cas, ou dans des proportions bien moindres, alors elle ne sera que technique, voire spéculative dans le pire des cas, avec un risque fort de «retournement».

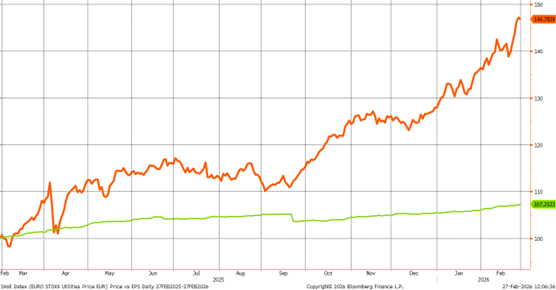

Sans trancher définitivement le débat fondamental/spéculatif, deux observations nous semblent importantes. Au sein de cette cohorte de gagnants, figurent de nombreuses sociétés pour lesquelles les fortes hausses de cours sont très décorrélées des révisions plus modestes de leurs bénéfices. Le secteur des services aux collectivités en est l’illustration: l’engouement des investisseurs lié à leur rôle clé dans le boom des data-centers dépasse largement les anticipations de croissance bénéficiaire à court terme. Cela n’est pas problématique en soi, mais indique que les investisseurs intègrent des scénarios plus optimistes sur le moyen/long terme pour justifier le renchérissement immédiat des ratios de valorisation de ces sociétés.

Evolution du cours de bourse du Stoxx Euro Utilities (en orange) et des attentes de bénéfices sur les 12 mois suivants (en vert)

Source: Bloomberg, analyse Mandarine Gestion

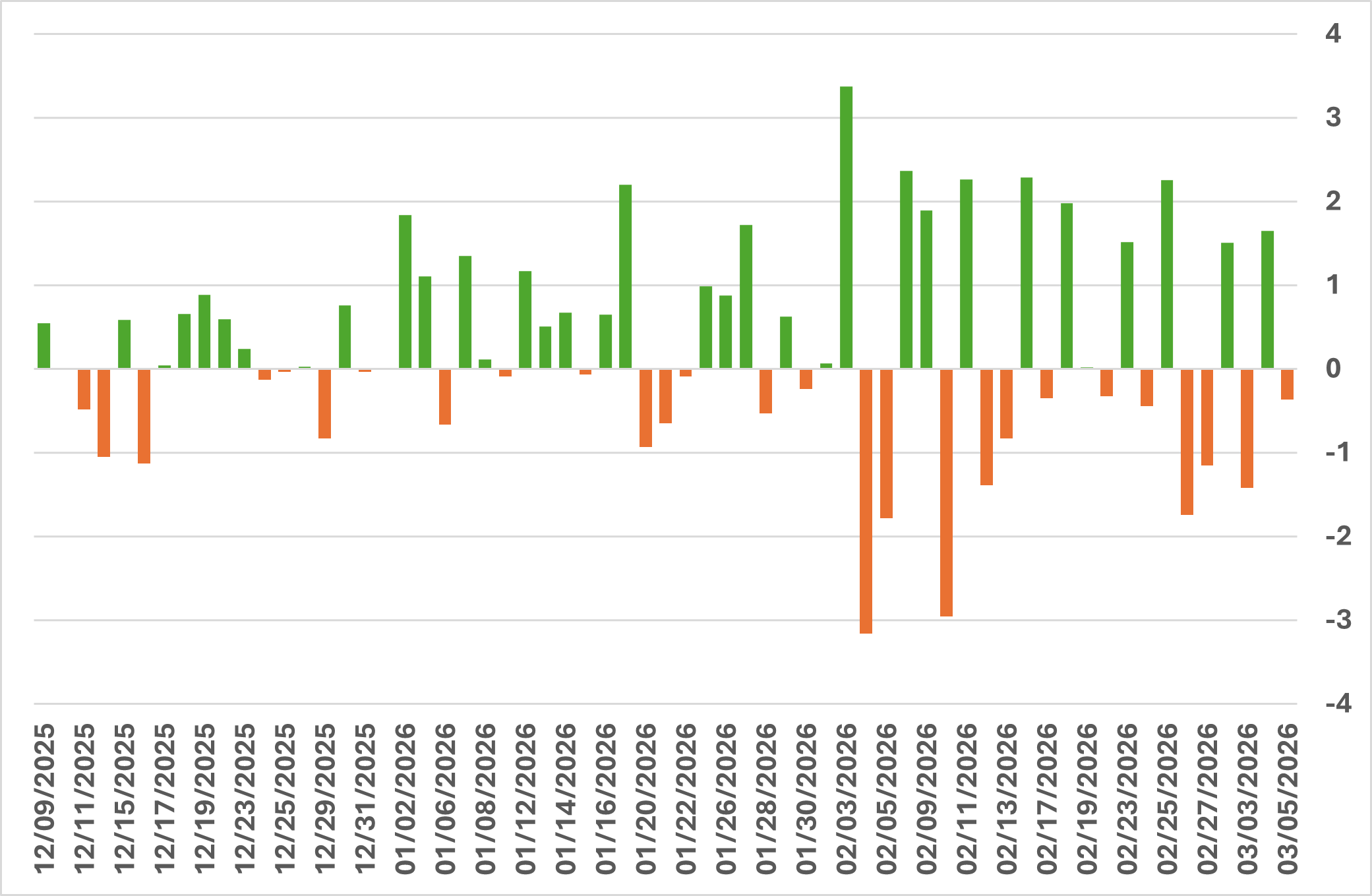

Deuxième sujet d’incertitude: l’accélération de la volatilité des performances de ce facteur cette année.

Variation quotidienne (en%) du panier Long Short momentum Euro de Goldman Sachs

Source: Goldman Sachs, analyse Mandarine Gestion

En effet, la surperformance exceptionnelle du facteur momentum ces derniers mois s’accompagne malheureusement d’une plus forte volatilité de cette performance et de phases de retournement brutal visibles notamment durant le mois de février. Le couple rendement-risque de ces stratégies se dégrade donc en raison de cette plus forte volatilité même si la performance reste très positive. Ces facteurs techniques ne peuvent pas être ignorés par les investisseurs.

L’adage bien connu des investisseurs «on n’attrape pas un couteau qui tombe» rappelle combien il est souvent plus simple et lucratif d’investir sur les gagnants que de miser sur un rebond des perdants. Mais encore faut-il que ces gagnants délivrent bien les performances financières attendues et que les investisseurs restent également conscients du comportement plus erratique du facteur momentum qui peut rendre les séances de débouclement particulièrement douloureuses.