La forte demande, les achats des banques centrales et l’amélioration des fondamentaux des mineurs continuent de soutenir un marché haussier durable à long terme en 2026.

Principaux enseignements:

- La hausse et la baisse de l’or en janvier mettent en évidence la volatilité, mais la thèse du marché haussier reste intacte.

- La demande de 2025 a atteint des records en raison de la montée en puissance des ETF et du fait que les banques centrales sont restées de gros acheteurs.

- Les mineurs rattrapent leur retard, car les prévisions à long terme concernant l’or, plus élevées, soutiennent le potentiel de redressement.

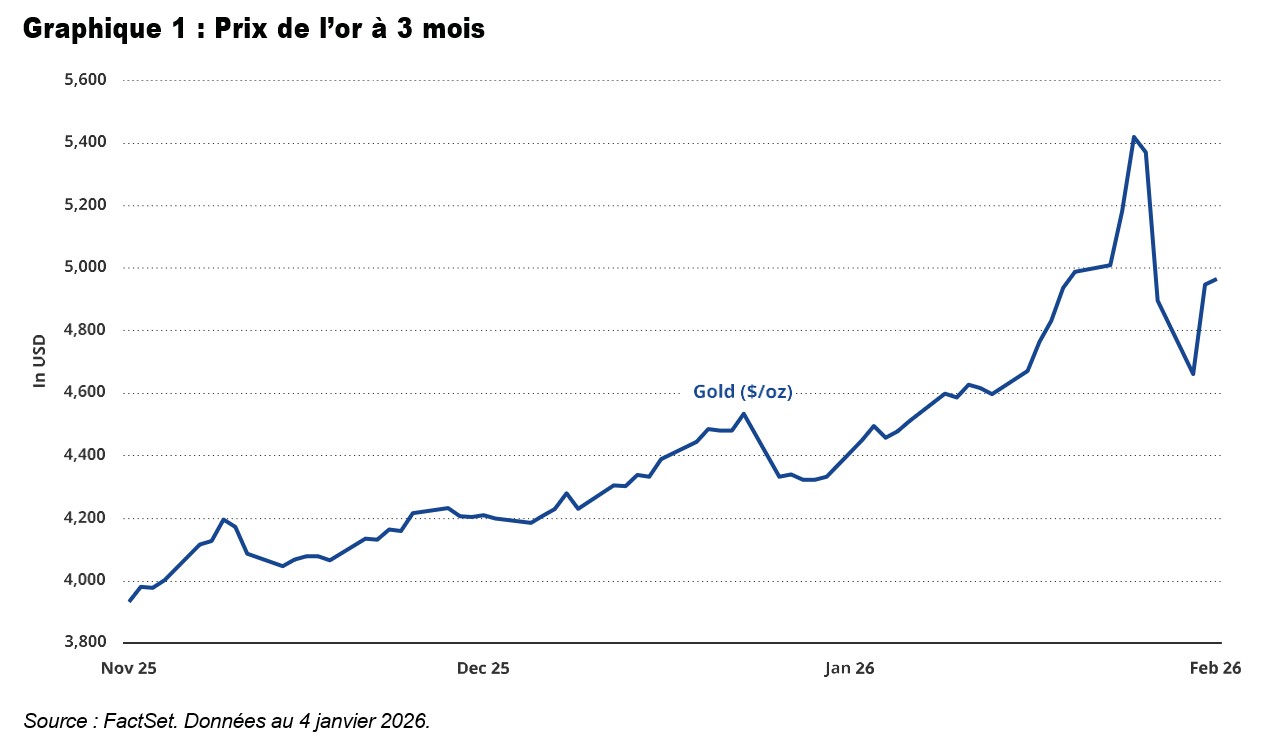

Début volatil de l'or en 2026

L’or a connu un début d’année phénoménal, bien que très volatil. La montée des tensions géopolitiques dans le monde, en particulier les événements concernant le Venezuela, l’Iran et le Groenland, combinée aux menaces persistantes de tarifs douaniers et de sanctions de la part des États-Unis, a poussé l’or à dépasser les 5000 dollars l’once le 26 janvier. Le franchissement de ce seuil psychologique a semblé déclencher une vague d’achats spéculatifs. Le 29 janvier, l’or atteignait un sommet intrajournalier de 5595 dollars l’once, soit près de 1300 dollars de plus qu’à la fin de l’année 2025. Les chiffres se réfèrent au passé et les performances passées ne sont pas un indicateur fiable des résultats futurs.

Ce type d’action sur les prix rendait un repli presque inévitable, et les marchés ont rapidement trouvé un catalyseur dans la nomination de Kevin Warsh en tant que prochain président de la Fed le 30 janvier. L’or a chuté de 9% ce jour-là. Au départ, Kevin Warsh était considéré comme un choix plus belliciste, favorable au dollar américain et généralement négatif sur l’or, ce qui laissait présager une politique monétaire moins accommodante à l’avenir. Cela dit, après la réaction initiale, la probabilité implicite d’une baisse des taux de la Fed a légèrement augmenté, reflétant peut-être les commentaires de Warsh suggérant un alignement sur la préférence du président Trump pour des taux plus bas. L’or a clôturé le 30 janvier à 4894,23 dollars l’once, terminant le mois en hausse de 574,86 dollars, soit 13,31%.

Les facteurs clés du prix de l’or restent en place

L’évolution des prix en janvier nous rappelle à la fois le rôle potentiel de l’or en tant que valeur refuge et alternative au dollar américain, et la volatilité accrue qui accompagne les transactions à des niveaux record. Selon nous, ces fluctuations brutales ne devraient pas distraire ou décourager les investisseurs dans l’or. Les perspectives à long terme de l’or restent soutenues par les mêmes forces que celles qui l’ont poussé en 2025: les banques centrales et les investisseurs en quête de protection, de diversification et de dédollarisation de leurs réserves et de leurs portefeuilles. La montée des risques géopolitiques et des tensions commerciales, les préoccupations inflationnistes, un dollar potentiellement plus faible et le risque d’une correction significative des marchés boursiers tendus devraient tous continuer à soutenir l’or en 2026. Bien que de nouveaux sommets soient susceptibles d’être suivis de replis et de périodes de fluctuation, nous pensons que le marché haussier de l’or a encore plusieurs années devant lui.

Le Conseil mondial de l’or a publié son rapport sur les tendances du marché de l'or 2025 Gold Demand Trends: la demande totale d’or en 2025 a dépassé pour la première fois les 5000 tonnes, soit une valeur de 555 milliards de dollars, ce qui représente une augmentation de 45% par rapport à l’année précédente. Des flux d’investissement plus importants ont favorisé la croissance globale de la demande, avec une augmentation de 801 tonnes des avoirs en ETF de lingots d'or, soit la deuxième plus forte augmentation annuelle jamais enregistrée, tandis que la demande de barres et de pièces s’est accélérée pour atteindre son niveau le plus élevé en 12 ans. Les banques centrales ont acheté 863 tonnes d’or. Bien que les achats du secteur officiel aient diminué en 2025 par rapport au rythme récent d’environ 1000 tonnes par an, ils restent historiquement élevés et largement diversifiés entre les régions.

Les actions aurifères toujours en mode de rattrapage

Les marchés boursiers de l’or ont eu peu de temps pour absorber la forte hausse des prix de l’or au cours du premier mois de 2026. L’indice MarketVector™ Global Gold Miners Index (MVGDXTR) a enregistré une forte hausse de 10,91% au cours du mois, mais sa performance est restée inférieure à celle du métal lui-même. Cette dynamique met en évidence une caractéristique du secteur au cours de la dernière décennie: les actions du secteur de l’extraction de l’or ont toujours été évaluées sur la base d’hypothèses de prix de l’or en décalage par rapport au prix au comptant.

Ces dernières années, lorsque les marchés ont commencé à croire que la hausse des prix de l’or était durable et qu’ils ont ajusté leurs hypothèses d’évaluation en conséquence, le prix de l’or lui- même a souvent continué à augmenter, laissant les actions dans un mode de rattrapage persistant. Cette année, cependant, nous assistons à un changement notable. Les analystes des actions et des matières premières publient de plus en plus souvent des prévisions sur le prix de l’or qui non seulement indiquent des prix plus élevés en 2026, mais qui supposent également des niveaux de prix soutenus ou élevés jusqu’en 2028-2029. Cela devrait se traduire par des attentes consensuelles plus fortes en matière de valorisation, de bénéfices et de flux de trésorerie dans l’ensemble du secteur et contribuer à soutenir une réévaluation des actions du secteur minier aurifère qui n’a que trop tardé.

Perspectives pour les sociétés d’extraction d’or

Pour ce qui est de l’avenir, la plupart des sociétés d’extraction de l’or publieront en février leurs résultats pour le quatrième trimestre 2025 et pour l’ensemble de l’année, ainsi que leurs prévisions pour 2026. Même si les résultats varieront probablement en fonction des facteurs propres à chaque entreprise, notamment en ce qui concerne les augmentations de coûts prévues en 2026, nous nous attendons à ce qu’un message clair et cohérent émerge. Même si les prix de l’or sont plus bas, les mineurs d’or génèrent des flux de trésorerie records avec des marges solides, ce qui permet d’augmenter le rendement pour les actionnaires et d’accélérer les investissements dans le pipeline de croissance à long terme du secteur.