Les puces mémoire constituent la base de toute l’infrastructure technologique moderne, aujourd’hui le marché qui les produit traverse des contraintes structurelles sans solution à court terme.

Le marché mondial des puces mémoire traverse une période de forte tension. La rareté de l’offre, la hausse des prix et les engagements d’approvisionnement sur plusieurs années bouleversent la manière dont les entreprises technologiques planifient, investissent et se font concurrence. Pendant des décennies, les puces mémoire étaient considérées comme un produit de base, abondant et toujours peu coûteux. Les conditions actuelles remettent cette vision en question. Ces évolutions concernent non seulement les fabricants de puces, mais aussi toutes les entreprises dont la stratégie de croissance repose sur un approvisionnement stable en matériel.

Une mutation structurelle sur le marché des puces mémoire

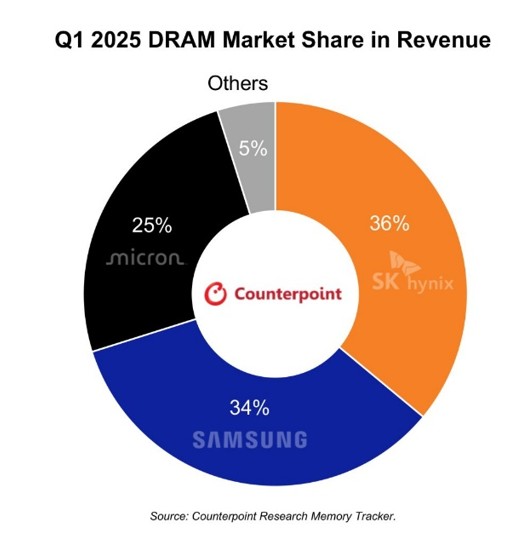

Pendant longtemps, l’industrie de la mémoire suivait un cycle prévisible: la demande augmentait, la capacité de production s’adaptait, un excédent apparaissait, et les prix se corrigeaient. En 2026, ce schéma change radicalement. La DRAM (mémoire vive) et la NAND Flash (stockage persistant) équipent désormais presque tous les appareils, des smartphones aux avions militaires. Cette omniprésence signifie que toute perturbation de l’offre touche l’ensemble des secteurs. Or, la production est concentrée entre trois acteurs: Samsung, SK hynix et Micron, contrôlant 90 à 95% du marché mondial de la DRAM.

Source: Counterpoint

La situation actuelle trouve son origine en 2022–2023, lorsque l’effondrement de la demande a forcé les fabricants à vendre à perte, entraînant des réductions de production. Les prix ont ensuite remonté: d’abord pour la NAND, puis les SSD, puis la DRAM. Les cycles précédents étaient déclenchés par des phénomènes comme le boom des smartphones ou l’expansion du cloud, et l’équilibre revenait toujours.

Cette fois, l’intelligence artificielle crée une demande nouvelle, massive et durable. Les producteurs ne se contentent plus d’ajuster les stocks ou les prix à court terme: Samsung, SK hynix et Micron planifient des capacités dédiées à l’IA et des investissements sur plusieurs années. Les dirigeants parlent désormais de pénurie structurelle, non plus cyclique, car elle modifie durablement l’équilibre du marché.

Manish Bhatia, vice-président exécutif de Micron, décrit «l’écart le plus important entre l’offre et la demande depuis un quart de siècle». Les marchés ont réagi: l’action Micron est passée de 102 $ début 2025 à 455 $ en janvier 2026, soit +340% en 12 mois, tandis que SK hynix a généré un rendement d’environ 145%. Ces performances montrent que les investisseurs considèrent le déséquilibre comme structurel, et non comme une simple perturbation temporaire.

La combinaison d’une demande IA croissante, d’une offre concentrée et d’investissements à long terme crée un marché de la mémoire fondamentalement transformé. Les cycles traditionnels de surproduction et de correction des prix sont remplacés par une dynamique où l’allocation stratégique des capacités et la planification multiannuelle deviennent essentielles pour comprendre les prix et la disponibilité des puces mémoire.

Quand la demande restructure l’industrie

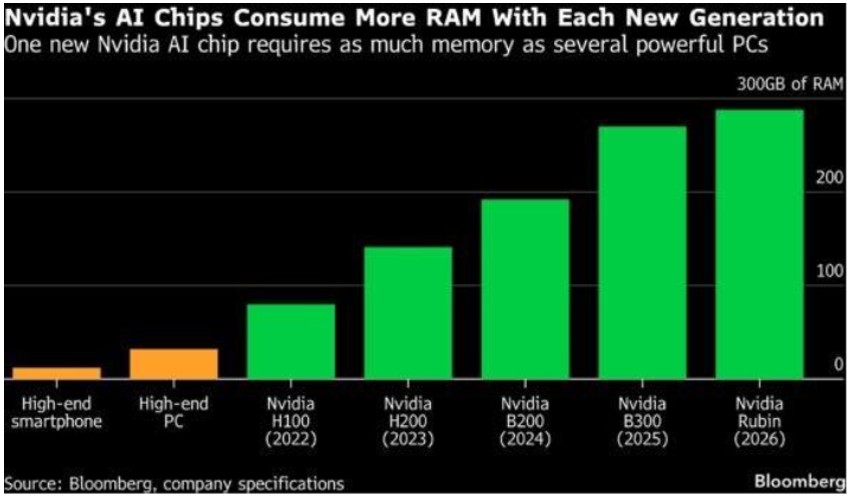

Les marchés de la mémoire évoluent rapidement avec la demande croissante des infrastructures d’IA, modifiant l’offre, les prix et l’allocation de capital. Le moteur principal est la mémoire nécessaire pour les systèmes IA, qui utilisent de puissants GPU nécessitant une mémoire rapide et proche du processeur. Plus les modèles sont grands, plus la mémoire requise augmente. L’architecture Blackwell de Nvidia offre jusqu’à 192 Go par puce, et un rack IA dépasse 13 To, contre 32 Go pour un PC haut de gamme et 8–12 Go pour un smartphone. Les systèmes IA consomment ainsi plusieurs fois plus de mémoire que les usages traditionnels.

Source: Bloomberg

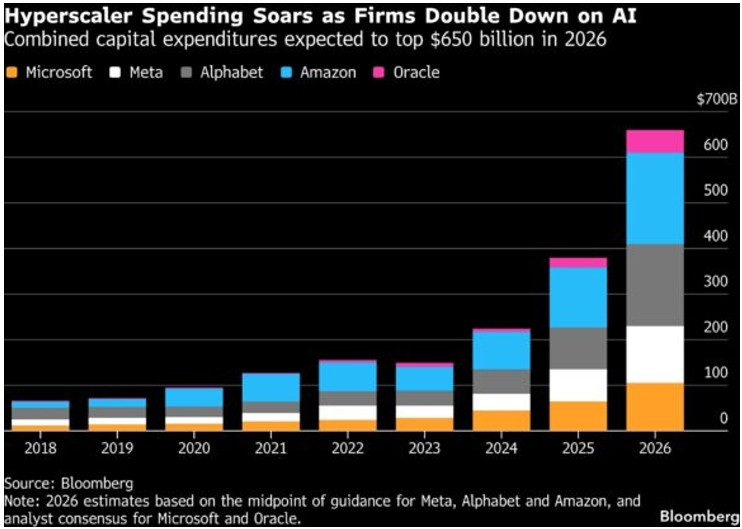

La forte consommation de mémoire des systèmes d’IA est amplifiée par leur déploiement à grande échelle. Les hyperscaleurs installent des ensembles complets de serveurs IA, chacun nécessitant d’énormes volumes de mémoire, ce qui provoque une hausse immédiate de la demande. Cette dynamique est renforcée par le capital engagé: les investissements dans les centres de données de Microsoft, Meta, Amazon et Alphabet devraient atteindre 650 milliards de dollars en 2026, contre 217 milliards en 2024. La demande s’inscrit ainsi dans l’expansion structurelle des infrastructures, plutôt que dans les cycles courts du grand public.

La capacité de production de mémoire avancée reste concentrée: Samsung, SK hynix et Micron dominent le marché de la DRAM et de la HBM, tandis que les fabricants chinois (CXMT, YMTC) représentent 5 à 10% du marché, principalement sur des produits moins avancés. La montée en puissance de la HBM est cruciale pour l’IA. Contrairement à la DRAM classique, la HBM empile 12 à 16 couches de mémoire reliées verticalement, permettant des transferts beaucoup plus rapides, indispensables aux processeurs IA.

La fabrication de HBM est complexe et gourmande en capacité: produire un bit HBM remplace plusieurs bits de DRAM classique. En 2026, la HBM devrait représenter 25% des wafers DRAM, avec une demande annuelle croissante d’environ 70%. L’expansion des hyperscaleurs implique des réservations anticipées de capacité, réduisant la disponibilité pour les marchés traditionnels. Cette réorientation impacte la DRAM et la NAND utilisées dans les PC, smartphones et applications automobiles. Micron réduit son exposition aux PC grand public pour prioriser les serveurs, tandis que Samsung arrête la NAND Flash MLC d’ici 2026, entraînant une contraction mondiale de plus de 40% de cette capacité.

La concentration de plus de 95% du marché entre trois acteurs majeurs et les capacités limitées en dehors de ce groupe rendent les décisions de prix et d’allocation très centralisées. La pénurie résulte à la fois de la hausse de la demande et de la réorientation stratégique du capital au sein de cet oligopole. Même si les producteurs voulaient accélérer la production, la structure industrielle limite leur vitesse.

La fabrication de mémoire est l’un des segments les plus intensifs en capital des semi-conducteurs. Construire une nouvelle usine coûte 10 à 20 milliards de dollars et nécessite deux à trois ans avant qu’une production significative démarre, avec un temps supplémentaire pour stabiliser les rendements. Cette combinaison de demande exponentielle, de complexité technologique et de contraintes industrielles crée un déséquilibre durable entre offre et demande sur le marché de la mémoire avancée.

Source: Bloomberg

Ces délais sont importants car les décisions de capacité sont prises des années à l’avance. L’offre ne peut pas être augmentée par petites étapes, et les lignes de production avancées ne peuvent pas être facilement converties entre catégories de produits sans investissements supplémentaires et travaux d’ingénierie.

Les expansions prévues par Samsung et SK hynix devraient entrer en service entre 2027 et 2028, mais ces installations nécessiteront également des périodes de montée en puissance et seront majoritairement orientées vers des nœuds de production avancés. À court terme, elles n’allègent donc pas les contraintes actuelles de manière significative.

Le résultat est une élasticité limitée. La demande a accéléré, la capacité est concentrée et l’expansion nécessite des années. Le déséquilibre persiste non seulement à cause des décisions d’allocation, mais aussi parce que l’industrie ne peut pas se développer assez rapidement pour rétablir l’équilibre.

Au-delà de la demande IA et de la réallocation de capacité, la chaîne d’approvisionnement en mémoire reste exposée à la volatilité des matières premières. La production de semiconductors dépend de plusieurs métaux essentiels: le cuivre pour les interconnects, l’or et l’argent pour le bonding, le palladium pour les contacts, ainsi que le gallium et le germanium pour certains dans certains composants avancés.

Les tensions géopolitiques et les restrictions à l’exportation ont rendu le coût et la disponibilité de certains de ces matériaux plus incertains. Même si ces métaux ne sont pas le principal facteur qui détermine les prix de la mémoire, les fluctuations des marchés de matières premières peuvent augmenter les coûts de production et réduire la capacité des fabricants à ajuster rapidement leur offre, dans un contexte déjà sous tension.

Lorsque la capacité de production est limitée, même des perturbations concernant des matériaux secondaires peuvent aggraver les déséquilibres entre l’offre et la demande.

Stratégies pour faire face à la crise de la mémoire

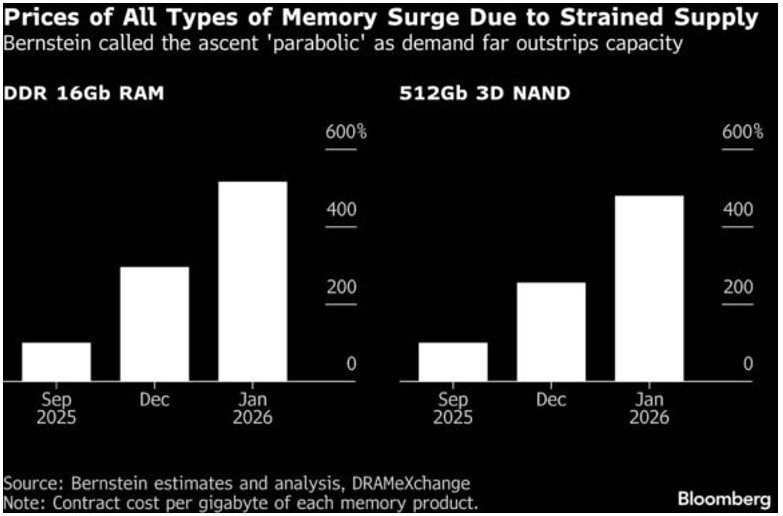

La réponse immédiate consiste à sécuriser les capacités de mémoire disponibles. Les hyperscalers réservent leur approvisionnement futur grâce à des contrats pluriannuels conclus avec Samsung, SK Hynix et Micron, dont une grande partie de la production est déjà engagée. La mémoire HBM est d’ailleurs déjà entièrement réservée pour 2026. Par ailleurs, les prix de la DRAM devraient augmenter de 50 à 55% ce trimestre par rapport au quatrième trimestre 2025.

Source: Bloomberg

Les fabricants d’équipements (OEM), comme Acer, HP et Dell, cherchent à réduire leur dépendance en diversifiant leurs fournisseurs, notamment vers des fabricants chinois comme CXMT et YMTC. Ils conçoivent également des matériels compatibles avec plusieurs générations de mémoire (DDR4 et DDR5) et optimisent l’utilisation logicielle afin de prolonger la durée de leurs stocks. Apple illustre cette approche: un MacBook équipé de 8 Go de mémoire avec la puce M3 peut égaler les performances d’autres ordinateurs dotés de 16 Go, ce qui montre que l’efficacité peut compenser une capacité plus faible.

La stratégie actuelle repose donc sur trois priorités: sécuriser l’approvisionnement, réduire les risques liés aux fournisseurs et améliorer l’efficacité d’utilisation de la mémoire, plutôt que de chercher une solution rapide aux pénuries.

À moyen terme, les solutions passent par l’augmentation des capacités industrielles. Micron développe de nouvelles usines à Singapour et à Taïwan (prévue pour 2027), puis aux États-Unis, dans l’État de New York (2030). SK Hynix prévoit également d’étendre sa production avec de nouveaux sites en Corée du Sud (2027) et aux États-Unis (2028). De son côté, Samsung lancera de nouvelles lignes de production en Corée du Sud d’ici 2028. Ces projets, chacun supérieur à 10 milliards de dollars, visent à réduire la dépendance envers l’Asie de l’Est et à renforcer la résilience de la chaîne d’approvisionnement. Toutefois, les délais de construction et de montée en production, estimés entre deux et quatre ans, signifient que les effets ne seront visibles qu’à partir de 2027–2028.

Enfin, les tensions géopolitiques, les restrictions à l’exportation et les politiques industrielles continuent de fragmenter les chaînes d’approvisionnement, ce qui maintient les coûts à un niveau élevé. La stabilité à long terme dépendra d’une diversification géographique accrue, de la mise en place de capacités redondantes, du rapprochement des sites de production, de la constitution de stocks stratégiques et du développement du recyclage des composants mémoire. Des initiatives comme le CHIPS Act américain et l’European Chips Act visent précisément à réduire la dépendance envers la Corée du Sud et Taïwan.

Conclusion

Les analystes prévoient une amélioration progressive de l’équilibre entre l’offre et la demande d’ici 2027–2028. Néanmoins, les prix devraient rester durablement élevés, portés par la forte demande liée à l’intelligence artificielle et par le niveau croissant des investissements nécessaires pour augmenter la production.

Autrefois considéré comme un simple composant, la mémoire est aujourd’hui devenue une ressource stratégique, au cœur d’une économie fondée sur les données et nécessitant des investissements considérables. Son évolution dépendra en grande partie des entreprises et des États capables d’en sécuriser l’accès et la production.