L’énorme vivier de prêts matures – et illiquides – sur le marché du crédit privé témoigne de la formidable expansion du direct lending au cours de la dernière décennie. En conséquence, et sous l’impulsion d’investisseurs en quête de distributions et de gérants soucieux de répondre à leurs demandes, la demande de liquidité est très forte.

C’est là qu’intervient le marché secondaire du crédit privé. Ce marché, qui facilite les échanges de participations existantes dans des fonds ou portefeuilles de crédit, se développe rapidement à mesure que le besoin de flexibilité s’accroît avec la croissance du crédit privé. On assiste ainsi à l’émergence d’une classe d’actifs considérée comme un outil stratégique de gestion de la liquidité et, pour ses investisseurs, capable de générer des performances ajustées au risque attrayantes.

Moteurs de croissance

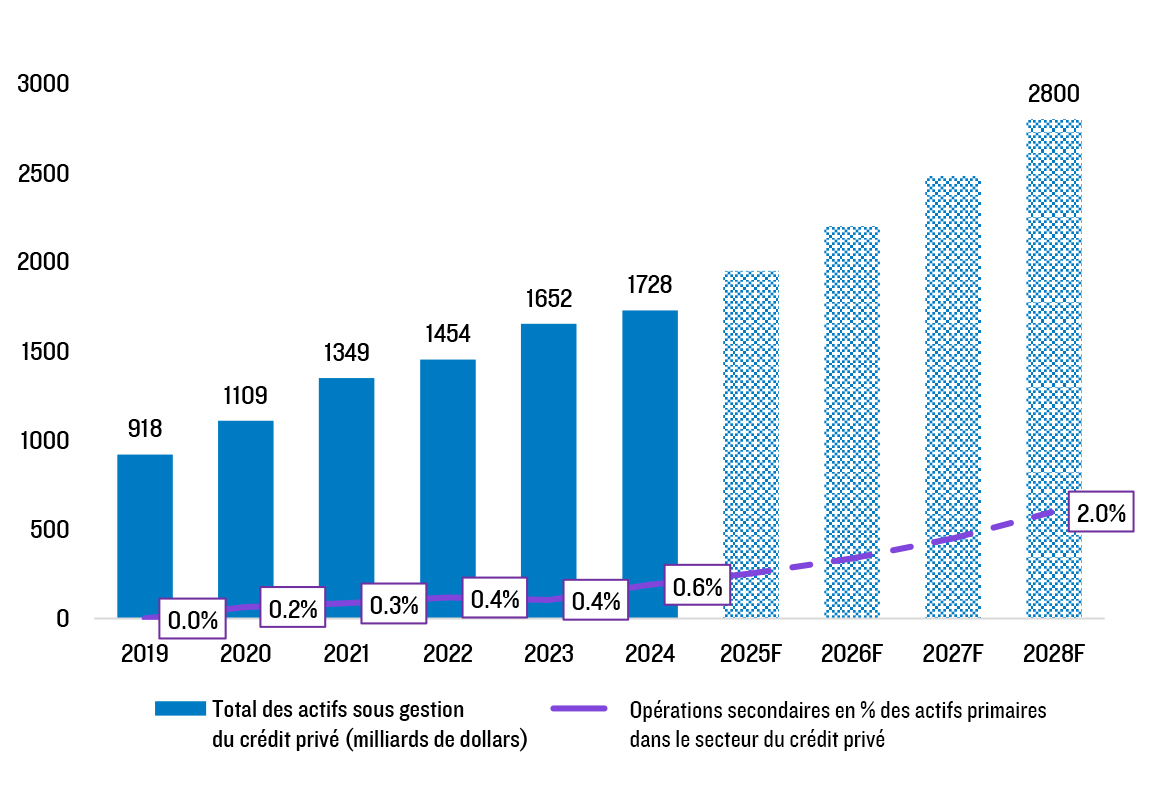

Entre 2020 et 2024, le marché du crédit secondaire a affiché un TCAC de 46%. Cette dynamique s’appuie notamment sur la croissance de l’univers du crédit privé. En effet, les actifs ont dépassé les 1'870 milliards de dollars en 2024 et devraient atteindre près de 2'800 milliards de dollars d’ici 2028 (graphique ci-dessous). Pourtant, le volume des transactions secondaires représente moins de 1% du volume total, contre 2% à 3% pour les transactions secondaires dans le secteur du private equity – ce qui témoigne d’un fort potentiel de pénétration du crédit secondaire.

Les AUM du crédit privé continuent de croître

Source: Preqin (AUM) et Evercore 2024 et S1 2025. Les prévisions peuvent ne pas se réaliser et ne constituent pas une garantie ou un indicateur fiable des résultats futurs.

Par ailleurs, les pressions liées à la liquidité sont palpables. Les investissements en crédit privé sont habituellement remboursés après quelques années, mais les délais sont devenus imprévisibles. Les extensions d’échéance et le ralentissement des fusions-acquisitions ont retardé les flux de trésorerie. Les limited partners (LP) et les general partners (GP) se tournent vers les transactions secondaires pour atténuer cette pression et gérer activement leurs portefeuilles.

Des bénéfices pour les investisseurs en crédit secondaire

Investir en crédit secondaire présente des avantages distincts pour les investisseurs:

Amélioration du profil risque-rendement: Les acheteurs secondaires bénéficient souvent d’une décote par rapport à la valeur liquidative de l’actif. Il en résulte un potentiel de performance immédiate par rapport aux stratégies de crédit primaire.

Une diversification immédiate: Les fonds secondaires offrent un accès diversifié à des centaines de prêts dans divers secteurs, régions et millésimes. Une seule transaction peut offrir une exposition plus large qu’un fonds primaire classique, qui peut ne détenir que quelques dizaines de prêts.

Un risque réduit: le risque de blind pool est considérablement réduit. Les acheteurs ont une vision transparente des actifs sous-jacents, dont la plupart sont des prêts éprouvés qui ont déjà démontré de solides performances. Dans la mesure où la plupart des défauts de paiement surviennent au cours des trois premières années, le fait d’acheter des actifs matures représente un point d’entrée plus sûr, avec une meilleure visibilité sur la performance future1.

Choisir le bon partenaire

Pour réussir sur ce marché en pleine évolution, il ne suffit pas de disposer d’un capital. Si le déséquilibre entre l’offre et la demande permet aux investisseurs d’être sélectifs, il faut pour évoluer dans cet univers un gérant doté de capacités spécifiques.

En effet, les investisseurs ont tout intérêt à rechercher des gérants ayant une expertise avérée en matière à la fois de crédit privé et de secondaire, ainsi que la capacité d’analyser des transactions complexes et de proposer des solutions personnalisées aux différentes contreparties. Il est également indispensable d’entretenir des relations étroites avec les vendeurs et les gérants pour dénicher les meilleures opérations sur un marché encore peu concurrentiel mais en forte croissance.

1Aucune stratégie d’investissement ou technique de gestion des risques ne peut garantir les rendements ou éliminer les risques dans n’importe quel environnement de marché.

Disclaimer

Réservé aux investisseurs professionnels. Tous les investissements comportent des risques, dont celui d’une perte en capital. Les informations contenues dans le présent document sont fournies dans un but informatif ou pédagogique uniquement. Ces informations ne sauraient être considérées comme un conseil en investissement, ni comme une recommandation à l’égard de la gestion d’actifs ou d’un investissement dans des actifs précis.

En Suisse, ces informations sont publiées par PGIM Limited, par l’intermédiaire de son bureau de représentation à Zurich, dont le siège social est situé Limmatquai 4, 8001 Zurich, Suisse, qui est autorisé et réglementé par l’Autorité fédérale de surveillance des marchés financiers («Finma»). Ces informations sont communiquées aux personnes en Suisse qui sont des clients professionnels ou institutionnels au sens de l’Art. 4 par. 3 et 4 de la loi fédérale sur les services financiers (FinSA).

© 2026 Prudential Financial, Inc. (PFI), établie aux Etats-Unis, et ses entités apparentées.