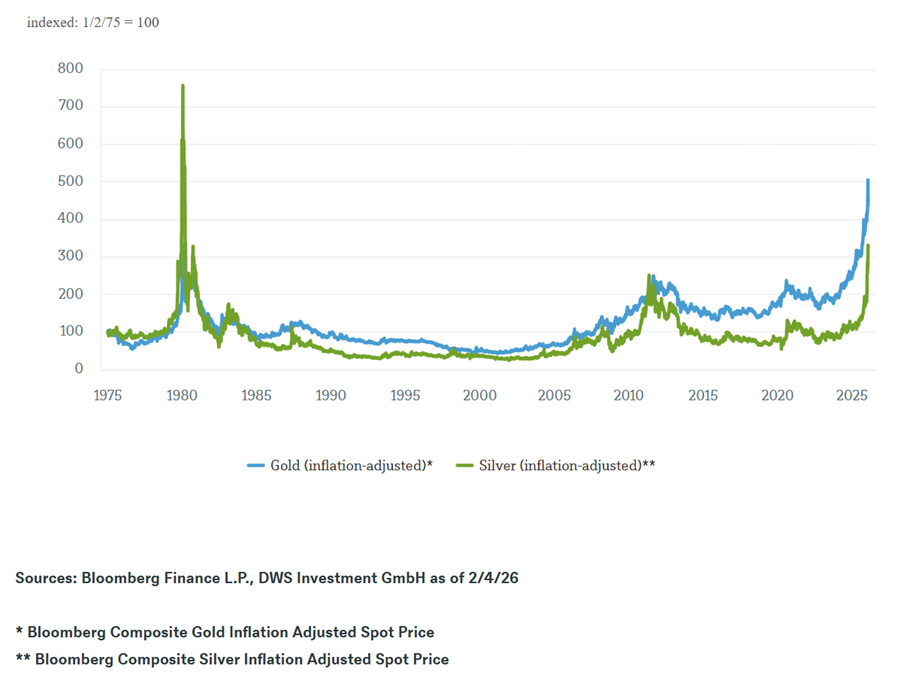

L'or peut monter rapidement, puis chuter encore plus vite. Notre «graphique de la semaine» montre les prix de l'or et de l'argent corrigés de l'inflation sur de longues périodes. L'idée: rappeler aux lecteurs de moins de 50 ans comment ces marchés fonctionnent parfois. Après des phases souvent longues de relative tranquillité, on assiste tous les quelques décennies à de fortes hausses, à des reculs brutaux et, en particulier pour l'argent, à de fortes exagérations. En tant que protection contre l'inflation (mesurée par les prix à la consommation aux Etats-Unis), cela s'est avéré historiquement peu efficace sans un bon timing.

La hausse observée jusqu'à fin janvier présentait les caractéristiques d'une transaction surchargée: gains rapides, recherche de momentum et rôle croissant des ETF. Selon The Economist[1], les réserves d'or des ETF ont grimpé en flèche pendant la phase Covid, puis ont chuté pendant des années, avant de remonter depuis 2024. Le niveau reste inférieur au pic de 2020, mais cela suffit pour amplifier les mouvements.

La vente d'argent a été particulièrement spectaculaire, comme souvent.

Puis vint le déclencheur. Après avoir atteint près de 5600 dollars, l'or a commencé à se vendre, faisant chuter son prix d'environ 1000 dollars avant de se stabiliser. La nomination de Kevin Warsh à la présidence de la Réserve fédérale américaine (Fed) a été interprétée par beaucoup comme le signe d'une «main plus sûre» que prévu, ce qui a entraîné une remontée des métaux précieux, alimentée également par la méfiance à l'égard du dollar américain. Lorsque le vent a tourné, la situation est devenue critique: beaucoup voulaient sortir en même temps. D'autres facteurs plausibles peuvent également être pris en compte, tels que les exigences de marge plus élevées sur les marchés boursiers aux Etats-Unis et en Chine, ainsi que les ventes saisonnières avant le Nouvel An chinois. L'effet de levier et la faible liquidité ont fait le reste.

La vente d'argent a été particulièrement spectaculaire, comme souvent. Il s'agit à la fois d'un métal industriel et d'un métal précieux, ce qui explique pourquoi il fluctue davantage. D'autant plus qu'une partie de la demande industrielle en argent est assez sensible aux prix. La leçon à en tirer est que les fortes baisses font partie intégrante du marché des métaux précieux. Une fois que les esprits se sont calmés, il vaut souvent la peine d'y jeter un second coup d'œil: les banques centrales sont d'importants acheteurs d'or depuis 2022 – il est difficile d'imaginer qu'une seule semaine mouvementée puisse inverser cette préférence du jour au lendemain. Mais cela ne constitue pas en soi un argument suffisant pour miser sur des actifs sans revenus courants. Comme le souligne Johannes Müller, responsable de la recherche chez DWS: «A notre avis, l'or est une couverture contre les risques extrêmes. Mais cela fonctionne mieux dans le cadre d'un portefeuille bien diversifié.»

Cours de l'or et de l'argent à long terme, corrigés de l'inflation

1 The Economist, «Qu'est-ce qui explique la hausse incessante du cours de l'or?», 27 janvier 2026.