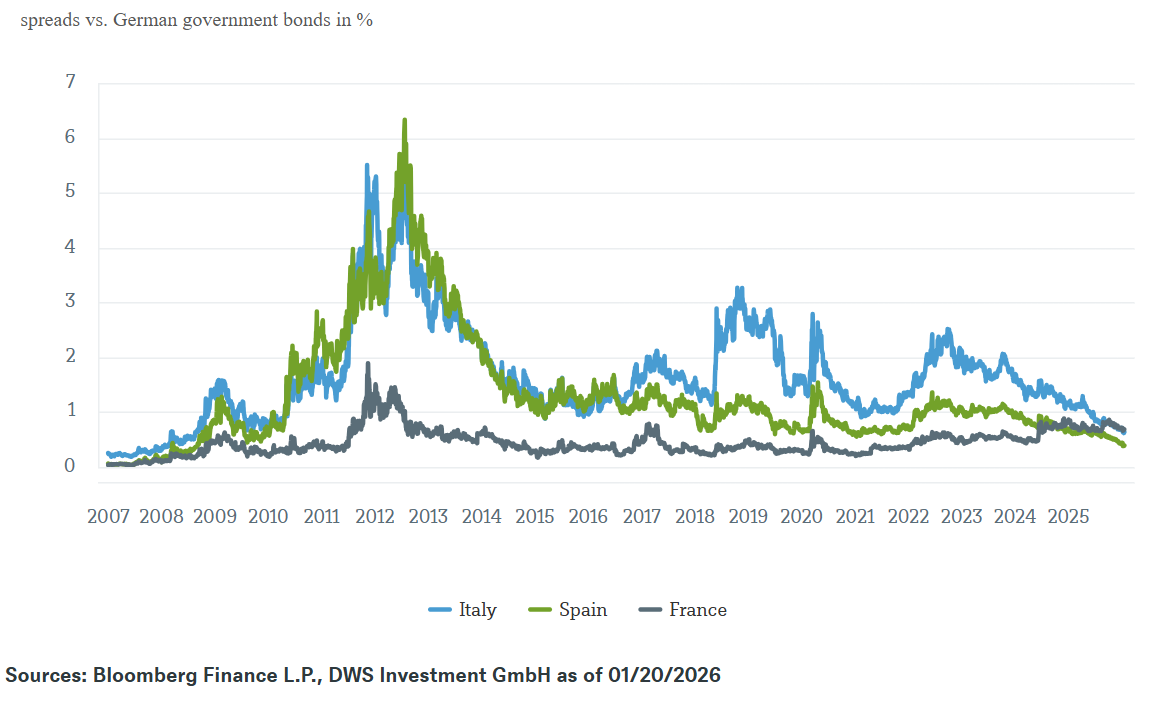

Au cours des premières années qui ont suivi l’introduction de l’euro, la réduction des écarts de rendement entre les obligations d’Etat était considérée par beaucoup comme la preuve de la force d’intégration de la monnaie unique. Vers 2007, l’Italie, l’Espagne et la France pouvaient emprunter à des conditions presque identiques à celles de l’Allemagne. Puis la crise de l’euro est arrivée, rappelant à quel point la convergence peut rapidement disparaître.

Comme le montre notre «graphique de la semaine», les spreads des obligations d’État italiennes, espagnoles et même françaises sont désormais aussi faibles qu’avant la crise de l’euro par rapport aux obligations d’Etat allemandes. Cela reflète des années de réformes internes difficiles et souvent impopulaires sur le plan politique, mais aussi les efforts de la Banque centrale européenne (BCE) pour maintenir le mécanisme de transmission de la politique monétaire opérationnel et empêcher la fragmentation. Le célèbre discours «Whatever it takes» prononcé par Mario Draghi en 2012 continue de jeter une ombre sur la situation actuelle1. L’Irlande et la Grèce, autrefois synonymes de dysfonctionnement budgétaire, affichent aujourd’hui des niveaux qui rappellent plutôt ceux de l’Autriche ou de la Belgique.

Mais cette dernière phase de convergence, la zone euro la doit tout autant aux turbulences ailleurs qu’au calme régnant à Francfort. Le drame le plus spectaculaire de ces dernières années en matière de dette publique ne s’est pas déroulé à Lisbonne, mais à Londres, déclenché par le mini-budget de 2022. Les Etats-Unis et le Japon sont désormais aux prises avec leurs propres démons fiscaux, ce qui donne au drame politique européen une saveur plutôt douce.

La récente farce budgétaire française en est le meilleur exemple2. Il n’y a pas si longtemps, un blocage politique, un gouvernement imposant des mesures budgétaires sans vote parlementaire et la perspective de plusieurs motions de censure auraient suffi à faire grimper les spreads. Cette fois-ci, les marchés n’ont pratiquement pas réagi, et pas seulement parce que le gouvernement semble survivre et éviter de nouvelles élections. En effet, pourquoi s’inquiéter des manœuvres tactiques à l’Assemblée nationale alors que les rendements des obligations japonaises à 30 ans fluctuent fortement et que Washington envisage d’acheter le Groenland?

Les améliorations structurelles contribuent également à la stabilité. L’Italie et l’Espagne restent parmi les principaux bénéficiaires des aides à la relance de l’UE après la pandémie, ce qui a stabilisé leur dette à son niveau actuel. Ces deux pays ont récemment été négociés à des cours souvent plus serrés que la France. «Les acheteurs étrangers sont également de retour», note Ulrike Kastens, économiste senior Europe chez DWS. «Selon les données de la banque centrale, la part des investisseurs étrangers dans les obligations d’Etat françaises et italiennes a de nouveau augmenté ces dernières années. Aujourd’hui, la stabilité est avant tout une catégorie relative, et l’Europe profite du fait que le reste du monde fournit le drame le plus intense.»

Écarts de taux dans la zone euro: hier et aujourd’hui

1Banque centrale européenne, 26 juillet 2012, «Discours de Mario Draghi, président de la Banque centrale européenne, lors de la Global Investment Conference à Londres».

2Pour plus d’informations sur le contexte, voir par exemple The Economist, 8 janvier 2026, «La France est paralysée, et tout le monde est responsable: l’impasse budgétaire n’est qu’un symptôme parmi d’autres de l’inefficacité politique collective».