La nouvelle stratégie de sécurité nationale de la Maison Blanche de Trump aura des implications profondes tant pour les alliés des Etats-Unis que pour leurs ennemis. En ce qui concerne les marchés, nous estimons qu'elle pourrait affaiblir la demande d'obligations du Trésor américain, faire baisser le dollar par rapport aux devises des partenaires commerciaux, remettre en question l'exceptionnalisme du marché boursier américain et relancer la demande de dépenses pour la défense européenne.

Le 4 décembre, la Maison Blanche a publié le dernier rapport sur la stratégie de sécurité nationale (National Security Strategy, ou NSS 2025). Les années précédentes, ces rapports avaient peu d'impact sur l'économie et les marchés. A y regarder de plus près, il semble que le NSS de cette année pourrait avoir des implications profondes pour les investisseurs, car il laisse présager un réaménagement complet des priorités économiques, industrielles et financières des Etats-Unis. Quelles sont les nouvelles priorités et les nouveaux objectifs des Etats-Unis? Et qu'est-ce que tout cela signifie pour l'activité économique et les marchés financiers?

«L'époque où les Etats-Unis soutenaient le monde entier comme Atlas est révolue.»

Selon les termes du chancelier allemand Friedrich Merz, une grande partie du NSS 2025 est compréhensible et facile à saisir. Et ce n'est pas une surprise: depuis que Barack Obama a remplacé George W. Bush en 2009, les Etats-Unis ont fait savoir qu'ils n'étaient plus disposés à continuer à jouer le rôle de gendarme du monde et à supporter la majorité du poids des dépenses de défense de l'OTAN. Mais plusieurs éléments du rapport ont surpris les commentateurs: l'accent mis sur l'arrière-cour des Etats-Unis en Amérique, le ton relativement conciliant adopté à l'égard de la Chine, la critique acerbe de l'Union européenne ou les rares mentions de la Russie.

Les Amériques

La stratégie américaine en matière de sécurité se concentre désormais principalement sur l'hémisphère occidental, c'est-à-dire l'Amérique du Nord, l'Amérique centrale et l'Amérique du Sud, avec pour objectif de «restaurer la prééminence américaine» sur tout le continent. Ce «corollaire Trump à la doctrine Monroe» s'inspire de l'engagement pris en 1823 de fermer les Amériques à la concurrence étrangère, à l'époque les puissances coloniales européennes. Une nouvelle facette inscrite dans le corollaire Trump est l'ajout des cartels de la drogue (qui ont été désignés comme des organisations terroristes étrangères) à la liste des ennemis à combattre.

Cependant, la principale menace pour la prééminence américaine est aujourd'hui perçue comme étant la Chine, avec des références voilées aux investissements chinois dans les infrastructures régionales, par exemple au Panama. Cette année déjà, les Etats-Unis ont imposé la vente des deux ports de CK Hutchison situés à l'entrée du canal de Panama à Blackrock et à la société suisse MSC. Cependant, la Chine a menacé de bloquer la vente et a lancé un examen réglementaire pour défendre ses intérêts. Il n'est donc pas surprenant que la NSS 2025 stipule que les Etats-Unis doivent tout mettre en œuvre «pour évincer les entreprises étrangères qui construisent des infrastructures dans la région».

L’Asie

Le deuxième domaine d'intérêt stratégique est l'Asie. Les priorités sont doubles. Premièrement, veiller à ce que les Etats-Unis conservent leur statut de première économie mondiale, c'est-à-dire rester devant la Chine. Ensuite, renforcer la coopération avec des alliés tels que le Japon, la Corée du Sud et l'Australie, ainsi qu'avec des partenaires comme l'Inde, afin de protéger la «première chaîne d'îles» (l'archipel qui s'étend du Japon à la Malaisie, en passant par Taïwan et les Philippines), qui constitue une barrière géostratégique entre la Chine et le Pacifique.

La nouvelle doctrine souligne également que la dissuasion d'un conflit autour de Taïwan reste une priorité. Cependant, le rapport NSS 2025 s'efforce de souligner que les relations avec la Chine doivent rester «mutuellement avantageuses» et ne fait guère mention du recours à davantage de droits de douane et de sanctions à l'encontre de la Chine. Il semblerait que l'utilisation par la Chine de ses exportations de terres rares comme arme ait permis un équilibre fragile des relations bilatérales à l'approche de la visite d'Etat prévue par Trump en Chine en avril prochain.

L’Europe

Les passages les plus agressifs de la doctrine NSS 2025 concernent les organisations transnationales et, en particulier, l'Union européenne. Le rapport souligne que la part de l'Europe dans le PIB mondial est passée de 25% en 1990 à 14% aujourd'hui, ce qui témoigne de son déclin. Mais il omet de mentionner que le Royaume-Uni, qui représentait 3,8% du PIB mondial en 1990, n'est plus membre de l'UE, ni que la part des Etats-Unis a diminué de 21,7% à 14,7% au cours de la même période.

Le rapport poursuit en affirmant que ce déclin économique est éclipsé par la perspective d'un «effacement civilisationnel» induit par l'immigration. Afin d'enrayer cette tendance, le rapport appelle à «cultiver la résistance à la trajectoire actuelle de l'Europe» en soutenant les mouvements partageant les mêmes valeurs au sein des Etats-nations. Cela revient à appeler de manière à peine voilée à la dissolution de l'Union européenne en nations souveraines individuelles, réalisant ainsi l'un des objectifs stratégiques de longue date de la Russie et abolissant commodément l'une des rares entités économiques qui rivalisent avec les Etats-Unis (cf. les données du FMI ci-dessus en termes de parité de pouvoir d'achat).

Paradoxalement, l'appel à l'alignement de l'Europe sur les valeurs trumpiennes pourrait se retourner contre elle. La réaction de l'Allemagne au discours du vice-président Vance lors de la conférence sur la sécurité de Munich en février et à la NSS 2025 est révélatrice. La semaine dernière, le chancelier Merz a déclaré que «nous, en Europe, devons devenir plus indépendants des Etats-Unis en matière de politique de sécurité» et que «nous pourrions y parvenir [à sauver la démocratie en Europe] par nos propres moyens». Par ailleurs, la plupart des Britanniques pensent aujourtd’hui que le Brexit a été un échec, et une majorité soutient désormais le retour dans l'UE. Si ce retour n'est pas une option à court terme, une coopération plus poussée, tant sur le plan économique que militaire, est certainement à l'ordre du jour.

Les implications économiques

La NSS réaffirme l'importance accordée par Trump à la réduction des déficits commerciaux, qu'il espère atteindre à la fois par l'imposition unilatérale de droits de douane sur les importations étrangères et par une initiative concertée visant à réindustrialiser l'économie américaine. Cela aura des implications macroéconomiques évidentes. Un déficit commercial survient bien sûr lorsque la consommation intérieure dépasse la production intérieure, ce qui signifie que les producteurs étrangers reçoivent généralement des paiements en dollars qu'ils peuvent ensuite placer sur les marchés financiers américains ou sur le marché de l'eurodollar.

Selon une récente étude de la Fed de Dallas, les Etats-Unis ont enregistré un déficit ininterrompu depuis le milieu des années 1970. Afin de rééquilibrer le commerce et de sortir de ces déficits structurels, les Etats-Unis devront augmenter massivement leur production, ce qui prendra du temps. La production industrielle a augmenté de 1,6% en glissement annuel en septembre, soit une amélioration par rapport à la moyenne de 0,2% enregistrée au cours des deux dernières décennies, mais cela reste trop lent pour avoir un impact significatif.

Les droits de douane s'apparentent à une forme d'imposition. La question clé est de savoir qui paiera ces taxes: les exportateurs étrangers, les importateurs américains ou les consommateurs américains? Selon une étude récente du Peterson Institute, les prix de détail moyens des produits importés n'étaient que 2% plus élevés en août 2025 qu'en octobre 2024, bien en deçà de leur estimation selon laquelle les recettes douanières sur les importations représentaient 13% de la valeur totale des importations. En outre, les économistes du Peterson Institute montrent que les prix payés aux exportateurs étrangers ont augmenté à peu près au même rythme que les prix de détail moyens. Tout cela suggère que la majeure partie de la charge tarifaire a été supportée par les importateurs américains, ce qui aura certainement un impact sur leurs marges bénéficiaires. A l'heure actuelle, les marges sont relativement élevées, comme le montre le graphique ci-dessous (qui utilise la version équipondérée du S&P 500 pour neutraliser l'impact des entreprises à forte capitalisation et à marges élevées telles que les «Magnificent Seven»).

Nous nous attendons à ce que l'impact des droits de douane exerce une pression à la baisse sur les marges au cours des prochains trimestres. Il y aura également un impact sur l'inflation, car les entreprises chercheront à répercuter au moins une partie de la charge tarifaire sur leurs clients.

Les marchés obligataires

Comme indiqué ci-dessus, les énormes excédents commerciaux et courants enregistrés par les Etats-Unis au cours des dernières décennies ont considérablement augmenté l'offre de dollars dans l'économie mondiale, créant ainsi une boucle de rétroaction positive dans laquelle les excédents des partenaires commerciaux ont été recyclés sur les marchés financiers américains, notamment dans les bons du Trésor. Cela a permis aux Etats-Unis de financer leurs déficits budgétaires croissants et de refinancer leur dette.

Les Etats-Unis ont actuellement une dette fédérale d'environ 38 500 milliards de dollars (121,6% du PIB), dont 30 900 milliards (soit 97,7% du PIB) sont détenus par le public. Selon Joint Economic Committee du Congrès, environ un tiers de la dette détenue par le public arrivera à échéance au cours des 12 prochains mois. Si l'on ajoute à ce total le déficit budgétaire estimé à 1 700 milliards de dollars pour 2026 par le Congressional Budget Office, le Trésor devra trouver des acheteurs pour 12 000 milliards de dollars d'émissions l'année prochaine. Si l'administration Trump parvient à réduire le déficit commercial, il faudra trouver de nouveaux acheteurs de bons du Trésor pour remplacer les économies structurellement excédentaires comme la Chine et le Japon.

Cette dynamique explique pourquoi l'administration Trump s'est montrée si désireuse de promouvoir l'utilisation des stablecoins. L'une des lois phares du président, le Genius Act, qui est entré en vigueur en juillet, stipule que les émetteurs sont tenus de garantir intégralement leurs jetons par des bons du Trésor (qui arrivent à échéance en moins d'un an) et d'autres équivalents de trésorerie. Selon la Fed de Kansas City, les deux plus grands stablecoins, l'USDT de Tether et l'USDC de Circle Internet, détiennent déjà environ 125 milliards de dollars en bons du Trésor. Il n'est pas surprenant que la NSS 2025 vante le «leadership des Etats-Unis en matière de finance numérique et d'innovation».

Toutefois, ces achats auront peu d'impact sur la partie à plus long terme des emprunts américains, à savoir les bons et obligations du Trésor, qui représentent 67,2% de la dette publique américaine. Les Etats-Unis devront trouver d'autres acheteurs pour éviter une nouvelle accentuation de la courbe des taux.

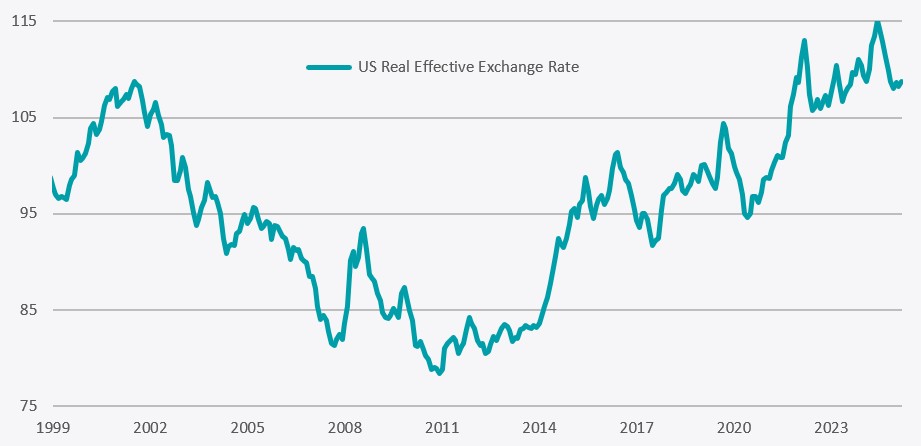

Le dollar US

L'un des obstacles au rééquilibrage du commerce international est la vigueur du dollar américain, qui nuit à la compétitivité des exportations américaines tout en renforçant l'attractivité des importations. Comme le montre le graphique ci-dessous, le taux de change effectif réel du dollar (une mesure de sa valeur par rapport aux devises étrangères, corrigée de l'inflation) reste proche de son plus haut niveau historique atteint en janvier dernier.

Le NSS 2025 affirme que «l'avenir appartient aux fabricants». Pour que les Etats-Unis puissent se réindustrialiser et rapatrier leurs principales productions, il semble nécessaire que le dollar continue à s'ajuster à la baisse, comme cela a été le cas cette année.

Les marchés actions

Cependant, une monnaie moins chère ne suffira pas à atteindre ces objectifs. La réindustrialisation de l'économie américaine nécessitera des investissements massifs en capital fixe de la part des entreprises, tant américaines qu'étrangères. Bien sûr, les Etats-Unis connaissent actuellement un boom massif des dépenses d'investissement, alimenté par les «hyperscalers» de capacité informatique destinés à faire fonctionner les modèles d'intelligence artificielle. Selon KMPG, leurs dépenses cumulées entre 2025 et 2027 devraient dépasser 1000 milliards de dollars, tandis que McKinsey estime que les dépenses mondiales consacrées aux centres de données devraient atteindre 6 700 milliards de dollars d'ici 2030.

Historiquement, les «Magnificent Seven» ont été en mesure de générer d'énormes flux de trésorerie disponibles («free cash flow») – nous estimons qu'ils en généreront environ 370 milliards de dollars au total cette année. Mais les besoins en dépenses d'investissement pour l'IA entraîneront une transformation majeure vers un modèle économique plus intensif en capital, ce qui devrait exercer une certaine pression à la baisse sur leur rendement du capital investi. Cependant, la majeure partie des investissements nécessaires à la réindustrialisation devra provenir d'entreprises dont la solidité financière est moins robuste que celle des «Magnificent Seven», ce qui laisse présager une forte augmentation des besoins d'emprunt dans les années à venir.

Dans l'ensemble, les ambitions inscrites dans la NSS 2025 pourraient bien remettre en question l'«exceptionnalisme» du marché boursier américain et rapprocher ses indicateurs financiers de ceux de ses homologues européens et asiatiques.

L’industrie de la défense

Le secteur européen de la défense pourrait constituer une lueur d'espoir sur les marchés boursiers. L'indice STOXX Defence a chuté de 12,5% par rapport à ses sommets atteints début octobre, les investisseurs se concentrant sur l'intensification des efforts visant à mettre fin à la guerre en Ukraine. Cependant, la NSS 2025 indique clairement que l'Europe devra assumer «la responsabilité première de sa propre défense» plutôt que de compter sur le parapluie de sécurité fourni par les Etats-Unis depuis le milieu du XXe siècle.

Cet objectif a été inscrit dans l'engagement de La Haye pris par les membres de l'OTAN lors de leur sommet en juin dernier, qui prévoit de consacrer 5% du PIB annuel à la défense d'ici 2035. Ces 5% seront répartis entre un minimum de 3,5% consacrés aux besoins essentiels de défense et jusqu'à 1,5% consacrés à la cybersécurité et au renforcement de la base industrielle. Avant même le sommet de La Haye, le nouveau chancelier allemand, Friedrich Merz, avait obtenu l'engagement d'exempter les dépenses de défense du frein à l'endettement du pays. L'Allemagne empruntera quelque 380 milliards d'euros entre 2025 et 2029, ce qui fera plus que doubler les dépenses totales de défense sur cette période, pour atteindre 649 milliards d'euros. Parallèlement, la modernisation tant attendue des infrastructures vétustes du pays au cours des douze prochaines années sera financée par un fonds de 500 milliards d'euros.