Les plans 401(k) figurent parmi les moyens les plus populaires pour les Américains actifs de constituer une épargne retraite, en leur permettant d’investir une partie de leur salaire dans des titres cotés en bourse, à l’abri de l’impôt. Depuis mai 2025, les régimes de retraite américains offrent désormais un accès aux marchés privés et aux cryptomonnaies, certains gestionnaires permettant une exposition directe au Bitcoin. Cette évolution s’inscrit dans la stratégie de déréglementation et de libéralisation financière encouragée par Donald Trump. Elle devrait ouvrir de nouvelles opportunités pour les fonds de capital-investissement, grâce aux flux issus de l’épargne individuelle venant compenser le recul des contributions des fonds de pension traditionnels.

Les nouvelles règles de la retraite

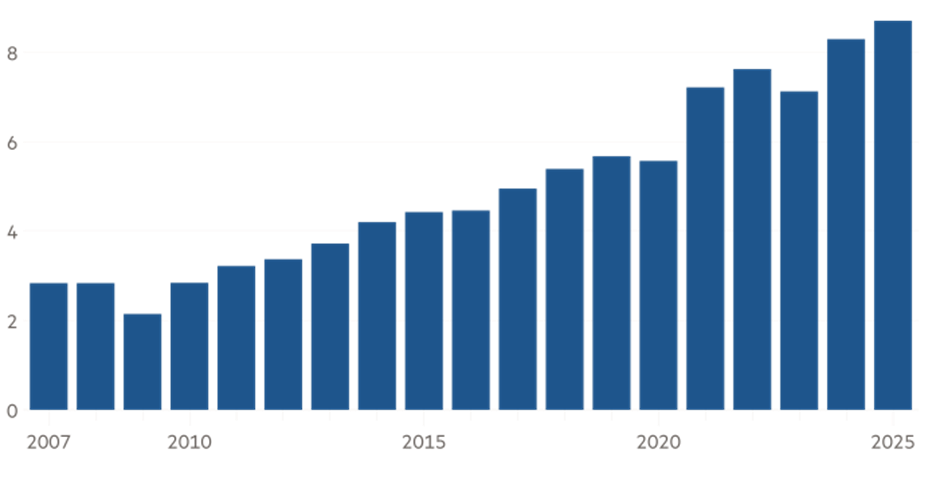

Introduit à la fin des années 1970 puis renforcé après une décision de l’IRS en 1981, le plan 401(k) avait été conçu à l’origine comme un simple outil d’épargne complémentaire. Mais à mesure que les retraites traditionnelles disparaissaient, il s’est imposé comme le principal mécanisme de constitution d’épargne des salariés américains. Aujourd’hui, les comptes 401(k) représentent plus de 9 milliers de milliards de dollars d’actifs, soit près d’un cinquième de l’ensemble du patrimoine retraite aux Etats-Unis. Ils permettent aux travailleurs de placer une partie de leur salaire dans des comptes fiscalement avantageux, généralement investis dans des titres cotés en bourse.

Source: Actifs détenus dans les plans 401(k) (en milliers de milliards de dollars), Investment Company Institute

Traditionnellement, ces comptes défiscalisés étaient majoritairement placés dans des fonds prudents et peu coûteux, calqués sur les marchés d’actions et d’obligations, comme l’indice S&P 500. Désormais, plus de 9 milliers de milliards de dollars d’épargne retraite seront progressivement orientés vers des classes d’actifs plus risquées et moins transparentes. Ce virage dépasse largement la question des cryptomonnaies: il traduit une transformation profonde de la gestion de l’épargne retraite des Américains.

Le 28 mai 2025, le Département du Travail a abrogé les directives publiées en 2022 sous l’administration Biden concernant les plans 401(k). Celles-ci recommandaient aux gestionnaires d’exercer une «extrême prudence» avant d’ajouter des options en cryptomonnaies dans leurs portefeuilles, ce qui revenait à décourager l’inclusion d’actifs risqués tels que les rachats à effet de levier ou les jetons numériques. En supprimant cette mention d’«extrême prudence», Donald Trump a repositionné la doctrine du Département du Travail sur une ligne de stricte neutralité, ni favorable ni hostile aux cryptomonnaies, ouvrant ainsi la voie à une intégration beaucoup plus libre des actifs privés.

Il ne s’agissait pas d’un simple ajustement technique, mais bien d’une rupture politique. Depuis leur création au début des années 1980, les plans 401(k) avaient systématiquement été orientés vers des placements sûrs, transparents et liquides. Le revirement de Trump a ouvert l’accès à des actifs illiquides et volatils, en cohérence avec son programme de déréglementation. Qu’il s’agisse d’assouplir les règles bancaires ou de suspendre les enquêtes de la SEC sur les actifs numériques, son administration a systématiquement privilégié l’allègement de la supervision des marchés financiers. Cette posture, nettement plus permissive que ses prédécesseurs, s’inscrit dans sa promesse de «rendre l’Amérique à nouveau prospère» en élargissant aux particuliers l’accès à des classes d’actifs alternatifs, plus risquées et moins encadrées.

Le contexte démographique et financier renforce ce tournant. Avec le vieillissement de la population et la baisse des contributions aux fonds de pension, les régimes de retraite subissent une pression croissante pour générer des rendements plus élevés. Le Bitcoin, qui a affiché des performances spectaculaires, nourrit un récit attrayant en termes de performance. Mais avec une capitalisation d’à peine 1,5 millier de milliards de dollars en 2025, le marché des cryptomonnaies demeure trop étroit et volatil pour absorber les milliers de milliards logés dans les comptes retraite. Pour l’industrie financière, le véritable potentiel de rendement réside plutôt du côté du capital-investissement et des autres actifs alternatifs, où les gestionnaires entrevoient une opportunité de capter des centaines de milliards de dollars de nouveaux flux.

Ce mouvement de déréglementation est également le fruit d’un intense lobbying. Les groupes de capital-investissement, réunis au sein d’associations professionnelles comme l’American Investment Council, militent depuis des années pour accéder à l’épargne retraite. Leurs efforts ont été récompensés, avec non seulement un assouplissement réglementaire, mais aussi une reconnaissance politique : le secteur a joué un rôle clé dans la victoire de Trump à l’élection de 2024. La déréglementation marque ainsi à la fois une victoire pour Wall Street et un symbole politique fort pour une administration désireuse d’apparaître comme la championne de la libéralisation financière.

L’ouverture des 401(k) américains aux marchés privés

Avec l’assèchement progressif des retraites traditionnelles, des géants du capital-investissement tels qu’Apollo, Blackstone et KKR se tournent vers ce qui apparaît comme la dernière grande frontière de l’épargne: le marché américain des 401(k). Les quelque 9 milliers de milliards de dollars gérés par ces plans représentent un gisement colossal de capitaux, susceptible d’être redirigé vers des actifs beaucoup plus complexes à évaluer et à céder que les actions ou obligations classiques.

Donald Trump présente les cryptomonnaies à la fois comme une opportunité de croissance et comme l’emblème d’une libéralisation financière, réaffirmant son ambition de faire des Etats-Unis la «capitale mondiale des crypto-actifs». La déréglementation des actifs numériques constitue l’un des piliers de sa politique: suppression de restrictions pesant sur les investissements en cryptomonnaies, clôture de certaines enquêtes réglementaires et assouplissement des règles bancaires. Le Bitcoin est ainsi mobilisé comme symbole politique de l’innovation, au service de sa promesse de «rendre l’Amérique prospère». Mais pour Wall Street, le véritable enjeu se trouve dans les marchés privés.

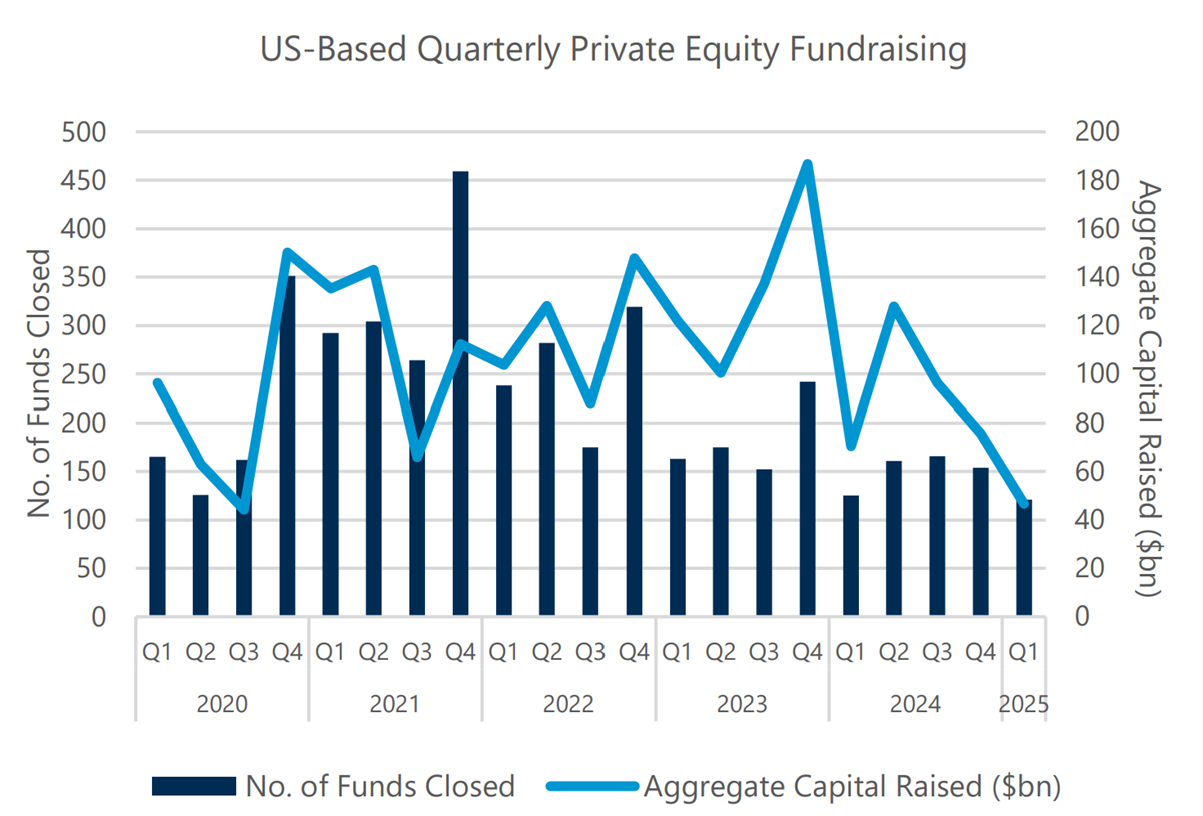

Depuis des années, les acteurs du capital-investissement militent pour accéder aux 401(k), estimant que l’épargne des ménages américains reste trop concentrée sur un nombre limité de titres cotés. Mais le secteur traverse aujourd’hui une passe difficile: aux Etats-Unis, les levées de fonds ont reculé de 27% en 2024, à 287,3 milliards de dollars, les fonds de pension et les fondations réduisant leurs engagements. Les groupes de rachat peinent à lever de nouveaux capitaux et à céder plusieurs milliers de milliards d’actifs déjà investis. L’accès à l’épargne retraite constituerait donc un relais vital, susceptible d’apporter des centaines de milliards de dollars de ressources nouvelles.

Source: paulweiss.com

Dans les faits, ce basculement est déjà en marche. Blackstone, KKR et Apollo ont récemment scellé des partenariats avec des gestionnaires de tout premier plan tels que Vanguard, Capital Group et State Street pour proposer leurs produits à des millions d’épargnants. Empower, l’un des plus grands fournisseurs de 401(k) aux Etats-Unis, a lui aussi conclu des accords avec Apollo, Partners Group et Goldman Sachs afin d’introduire des fonds de marchés privés aux côtés des options traditionnelles. Les dirigeants du secteur assurent que ces produits offriront aux particuliers une diversification et des rendements jusqu’ici réservés aux investisseurs institutionnels.

Les comparaisons internationales renforcent cette dynamique. Le système australien de pension de retraite, l’un des plus puissants au monde, investit déjà largement dans les infrastructures, le capital-investissement et d’autres classes d’actifs alternatifs. Pour les sociétés américaines, l’accès aux 401(k) ouvre la possibilité de reproduire ce modèle et, surtout, de sécuriser un flux régulier et stable de capitaux de long terme en provenance de l’épargne des ménages.

Quels risques pour les épargnants?

Les défenseurs de cette réforme affirment que l’ouverture des 401(k) au Bitcoin et aux actifs alternatifs permettra de diversifier les portefeuilles des salariés. Les sociétés de private equity insistent sur le fait que les épargnants passent à côté de rendements attractifs en restant cantonnés aux actions et obligations cotées, et que l’introduction d’investissements privés renforcerait la solidité des portefeuilles de millions d’Américains.

Mais si cette évolution promet d’alimenter l’innovation et de soutenir la croissance de l’industrie des actifs alternatifs, elle fait peser l’essentiel des risques sur les épargnants. La volatilité extrême des cryptomonnaies et l’opacité du capital-investissement pourraient exposer les comptes retraite à davantage de risques, de frais et de manque de transparence. En pratique, les véritables bénéficiaires seraient sans doute les fonds de private equity, les plateformes crypto et les gestionnaires d’actifs, impatients de capter une nouvelle source de capitaux.

L’histoire invite d’ailleurs à la prudence. Les investisseurs particuliers peinent à identifier les fonds réellement performants et, depuis des décennies, les données montrent que l’investissement passif dans des indices à faibles coûts reste la stratégie la plus efficace pour préparer sa retraite. Substituer ces placements à des produits non cotés, allant des rachats d’entreprises aux prêts privés en passant par les projets d’infrastructure, risque d’entraîner des performances inférieures et des frais plus élevés.

Ces menaces posent non seulement des questions financières, mais aussi juridiques. Les gestionnaires redoutent d’être poursuivis par les épargnants pour manquement à leurs obligations fiduciaires, définies par la loi ERISA, notamment en cas de pertes importantes ou de dérive des frais. Pour apaiser ces inquiétudes, Donald Trump a demandé au Département du Travail de publier de nouvelles directives et d’instaurer des «zones de sécurité» juridiques pour les gestionnaires de 401(k), afin de les protéger et de maintenir le cap de la déréglementation.

Conclusion

L’impact de cette politique s’annonce déterminant pour l’avenir de l’épargne retraite américaine. Pour Wall Street, elle ouvre un nouveau gisement de capitaux à un moment où les sources traditionnelles s’essoufflent. Pour les épargnants, elle représente à la fois la promesse d’une diversification accrue et de rendements potentiellement supérieurs, mais aussi le risque d’une plus grande volatilité, de frais alourdis et d’une transparence amoindrie.