La politique douanière de Donald Trump suscite actuellement une nervosité accrue, et pas seulement chez les investisseurs sur les marchés financiers internationaux. La principale préoccupation est l'impact négatif attendu sur la croissance aux Etats-Unis. La longue expansion économique américaine pourrait être interrompue si les projets douaniers de Trump viennent assombrir la tendance à la croissance jusqu'ici solide. Selon nos estimations, les Etats-Unis devraient connaître une baisse de leur croissance réelle d'environ 1% en 2025 et 2026, car les nouveaux droits de douane augmenteront les coûts et freineront la production intérieure et la consommation. Nous estimons la probabilité d'une récession1) aux Etats-Unis à un peu plus de 50%. Si elle devait se produire, nous nous attendons à ce qu'elle soit modérée, avec une inflation plutôt qu'une déflation.

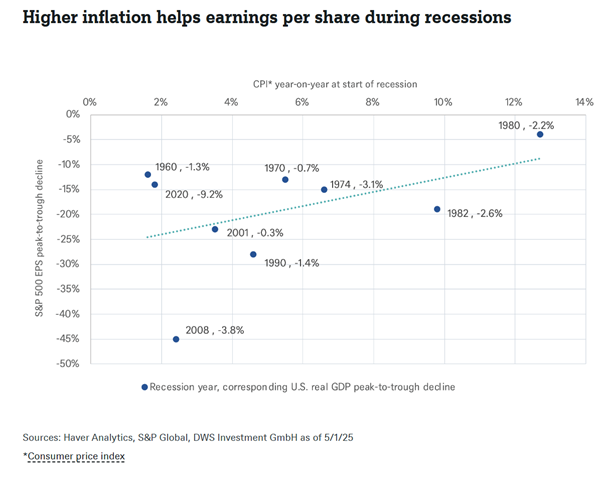

Mais qu'est-ce que cela signifie pour l'évolution des marchés boursiers? Comme le montre notre «graphique de la semaine», les récessions accompagnées d'une hausse des taux d'inflation ont historiquement moins d'impact sur le bénéfice par action (BPA) du S&P 500 que les récessions déflationnistes. La baisse moyenne du BPA du S&P 500 pendant les récessions est de 20% entre le pic et le creux du BPA basé sur les quatre derniers trimestres, les résultats ayant fortement fluctué entre 4 et 45% depuis 1960. Si les récessions particulièrement profondes entraînent généralement des baisses plus importantes du BPA du S&P 500, le contexte inflationniste joue également un rôle déterminant.

David Bianco, CIO chez DWS Americas, souligne que «lors de récessions accompagnées d'une inflation élevée supérieure à 4%, les répercussions sur le S&P 500 EPS sont moins importantes que ne le laisserait supposer la contraction réelle du PIB. Cela s'explique non seulement par la tendance à la hausse de la croissance nominale du chiffre d'affaires induite par une inflation élevée, mais surtout par le fait que, contrairement à une forte désinflation ou déflation, les récessions accompagnées d'une inflation élevée peuvent contribuer à

- éviter une augmentation des coûts du crédit dans le secteur financier

- limiter les pertes liées à la liquidation des stocks des entreprises et empêcher les acheteurs de reporter davantage leurs achats en raison de la baisse attendue des prix

- soutenir les prix des matières premières et la demande de biens d'équipement correspondants

- empêcher les grandes entreprises de procéder à des hausses de prix

- limiter l'impact d'une inflation plus élevée sur les amortissements d'actifs qui affectent le BPA selon les PCGR.»

Nous partons du principe que les entreprises du S&P 500 absorberont un tiers des droits de douane finalement mis en place par l'administration Trump, ce qui devrait peser sur les bénéfices après impôts du S&P 500 à hauteur de 3,5%, soit environ 10 dollars par action. Nos prévisions révisées pour le BPA du S&P pour 2025 et 2026, respectivement de 260 dollars et 285 dollars, tablent sur une croissance plus lente et une production faible, mais sans récession profonde aux Etats-Unis ni forte baisse des actifs américains. Nous tenons également compte d'un gain de change de 5 dollars US pour le BPA du S&P 500, en raison de nos prévisions d'un affaiblissement du dollar américain à moyen terme.

1) Les récessions aux Etats-Unis sont annoncées par le National Bureau of Economic Research (NBER), qui définit une récession comme « un ralentissement significatif de l'activité économique qui touche l'ensemble de l'économie et dure plus de quelques mois ». Différents indicateurs sont pris en compte, de sorte qu'une récession peut n'être annoncée qu'après coup.