Les récents événements géopolitiques ont secoué les marchés financiers mondiaux. Pourtant, les Bourses européennes ont affiché de bonnes performances, portées par des catalyseurs tels que la réforme fiscale en Allemagne et la perspective d’un cessez-le-feu en Ukraine. Si certains soutiens conjoncturels venaient à se confirmer, le marché haussier pourrait se prolonger. Reste à surmonter des obstacles structurels, au premier rang desquels figure la nécessité d’une véritable intégration économique européenne, condition d’un super-cycle durable.

«Il y a des semaines où des décennies se passent», disait Lénine — une formule que l’actualité récente ne dément pas.

En novembre dernier, nous anticipions que l’administration Trump ferait un usage tactique des barrières douanières — une lecture d’abord confortée par les premiers mois de l’année. Mais le «Liberation Day» a rappelé qu’un choc différé peut s’avérer plus brutal, et que, pour l’heure, le mercantilisme l’emporte sur le pragmatisme.

Dans ce contexte international heurté, les marchés européens ont fait preuve d’une solide résilience, en hausse depuis le début de l’année et surperformant nettement les marchés américains. Deux facteurs ont soutenu ce mouvement: des discussions autour d’un cessez-le-feu en Ukraine, et surtout, un tournant budgétaire majeur en Allemagne avec la remise en question du «frein à l’endettement». Ces éléments ont joué un rôle d’amortisseur face aux mesures américaines, atténuant leur impact en Europe, même si celle-ci reste moins directement ciblée que la Chine, principal rival commercial des États-Unis.

Dans ce climat, les flux d’investissement se sont réorientés au profit des actions européennes, marquant une diversification plus marquée qu’en fin d’année 2024. Cette dynamique est-elle durable?

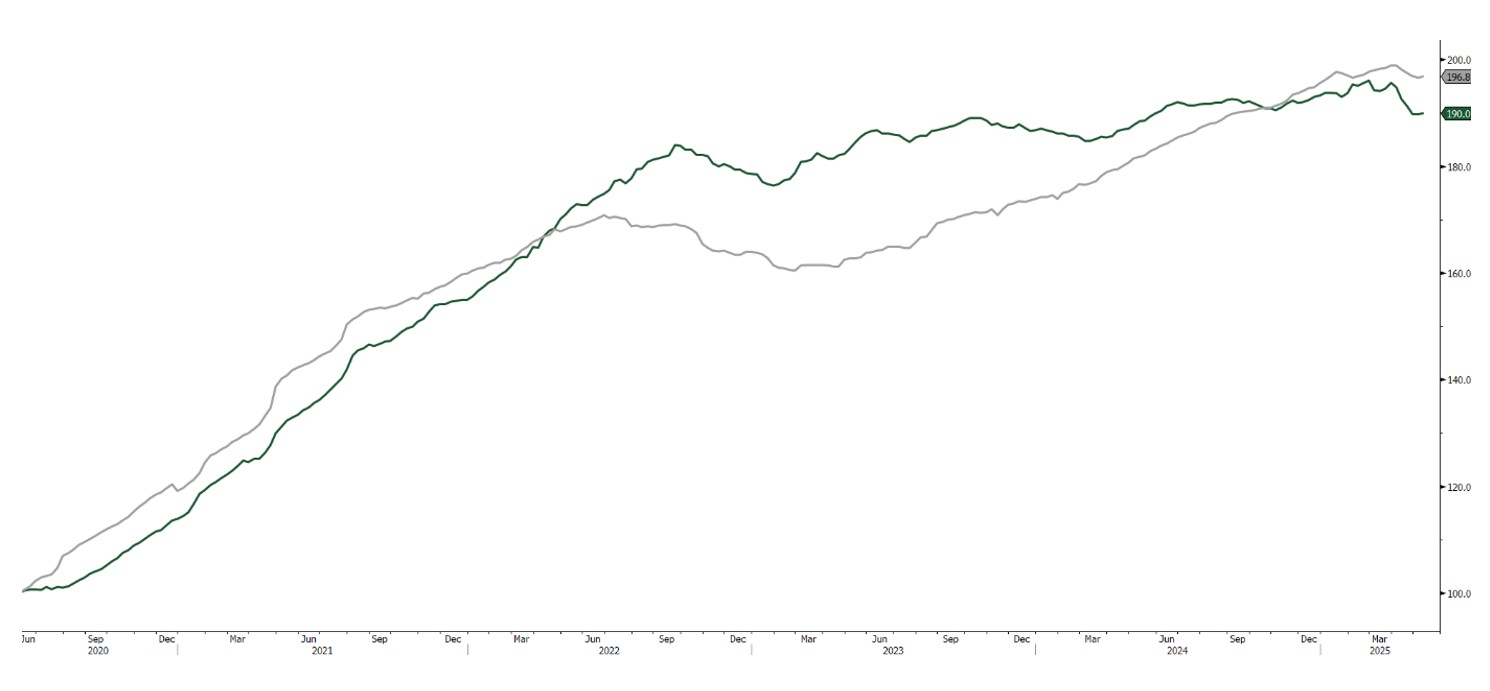

Un point essentiel mérite d’être souligné: cette surperformance européenne ne s’explique pas seulement par un environnement politique moins défavorable. Les critiques fréquentes envers les politiques nationales ou communautaires ne doivent pas faire oublier la solidité des entreprises européennes, qui affichent aujourd’hui des niveaux de rentabilité compétitifs, des capacités d’investissement intactes et des valorisations attrayantes. Depuis le creux post-Covid, la croissance des bénéfices en Europe a d’ailleurs rivalisé avec celle des États-Unis — un net contraste avec la décennie précédente.

Croissance anticipée des bénéfices à 12 mois glissants depuis le point bas post-Covid

comparaison entre les États-Unis (courbe grise) et l’Europe (courbe verte)

Les secteurs bancaires et assurantiels, qui pèsent près de 20% de l’indice européen, ont restauré leurs marges et renforcé leur solidité bilancielle après une décennie de restructuration.

Parmi les moteurs potentiels de prolongation du mouvement haussier, la relance budgétaire engagée par certains pays peu endettés — notamment l’Allemagne, sous l’impulsion de son nouveau chancelier — pourrait soutenir la consommation des ménages, dont la situation financière demeure saine. À cela s’ajoutent les dépenses en infrastructures et en défense, appelées à contribuer positivement, bien que modestement, à la croissance de la zone. Une désescalade du conflit ukrainien, si elle se concrétisait, réduirait les coûts énergétiques et soutiendrait l’industrie.

Si ces dynamiques restent à confirmer, l’amélioration de la visibilité économique pourrait continuer d’alimenter la réévaluation des actions européennes, en particulier celles tournées vers la demande intérieure — comme en témoigne le rebond des Mid Caps, notamment allemandes.

Nous restons convaincus que les actions européennes ont toute leur place dans une allocation diversifiée, notamment pour les investisseurs non américains, récemment pénalisés par la dépréciation du dollar.

Un super-cycle bénéficiaire européen? Pas si vite...

Aussi encourageants soient-ils, ces signaux ne suffisent pas à fonder un véritable changement structurel. Le rapport Draghi a récemment souligné les faiblesses de l’Europe en matière de compétitivité. Pour qu’un super-cycle bénéficiaire puisse émerger, il faudrait intensifier les investissements en R&D et en capacités de production, approfondir l’intégration des marchés de capitaux et renforcer la coopération entre États afin de faire émerger des champions européens, notamment dans les télécoms, la banque et l’industrie.

Prenons le cas des télécommunications: l’Europe compte encore 34 opérateurs mobiles dotés de leur propre infrastructure, contre seulement trois aux États-Unis. Cette fragmentation freine les investissements et pénalise la compétitivité technologique. Le manque de taille critique se reflète dans les dépenses de R&D, inférieures à celles des autres grandes zones économiques.

Le secteur de la défense pourrait, à cet égard, servir de terrain d’expérimentation. Si l’Europe parvient à dépasser ses clivages politiques pour renforcer ses capacités industrielles et mieux coordonner ses efforts, elle pourrait commencer à combler l’écart avec les États-Unis et la Chine.

Fragmentation et absence d’économies d’échelle

Comparaison du nombre de plateformes militaires en service en Europe et aux États-Unis

De plus en plus de voix appellent à une réponse coordonnée face à l’accélération du tempo géopolitique et économique. En particulier pour anticiper les effets secondaires de la guerre commerciale sino-américaine: les exportations chinoises, en quête de débouchés alternatifs, pourraient rapidement saturer le marché européen.

Dans ce contexte mouvant, nous privilégions une approche en «barbell strategy»: d’un côté, des titres exposés aux bénéficiaires d’une relance domestique (télécoms, infrastructures, consommation domestique); de l’autre, une sélection exigeante de leaders mondiaux de niche, disposant d’un pouvoir de fixation des prix et, idéalement, d’une production localisée, notamment dans la medtech ou l’industrie.

Dans un monde où le rythme s’accélère, l’agilité n’est plus un atout, mais une condition sine qua non. Sans cette capacité d’adaptation, nous pourrions bien, dans quelques mois, commenter l’actualité avec le recul... de plusieurs décennies.