QUI a été ciblé?

Essentiellement, tout le monde. Mais surtout les pays considérés comme les «pires contrevenants» qui imposent des tarifs douaniers plus élevés sur les importations américaines que ceux imposés par les Etats-Unis sur les importations étrangères (d'où le terme tarifs réciproques).

Avec QUOI?

Lors d'une présentation d'une heure dans les jardins de la Maison Blanche, entouré notamment de travailleurs de l'automobile américains, le président Trump a annoncé ce qui suit:

- Tout d'abord, Trump a réitéré le tarif déjà annoncé de 25% sur TOUS les véhicules et pièces automobiles fabriqués à l'étranger.

- Ensuite, Trump a annoncé des tarifs de base de 10% sur toutes les importations entrant aux Etats-Unis.

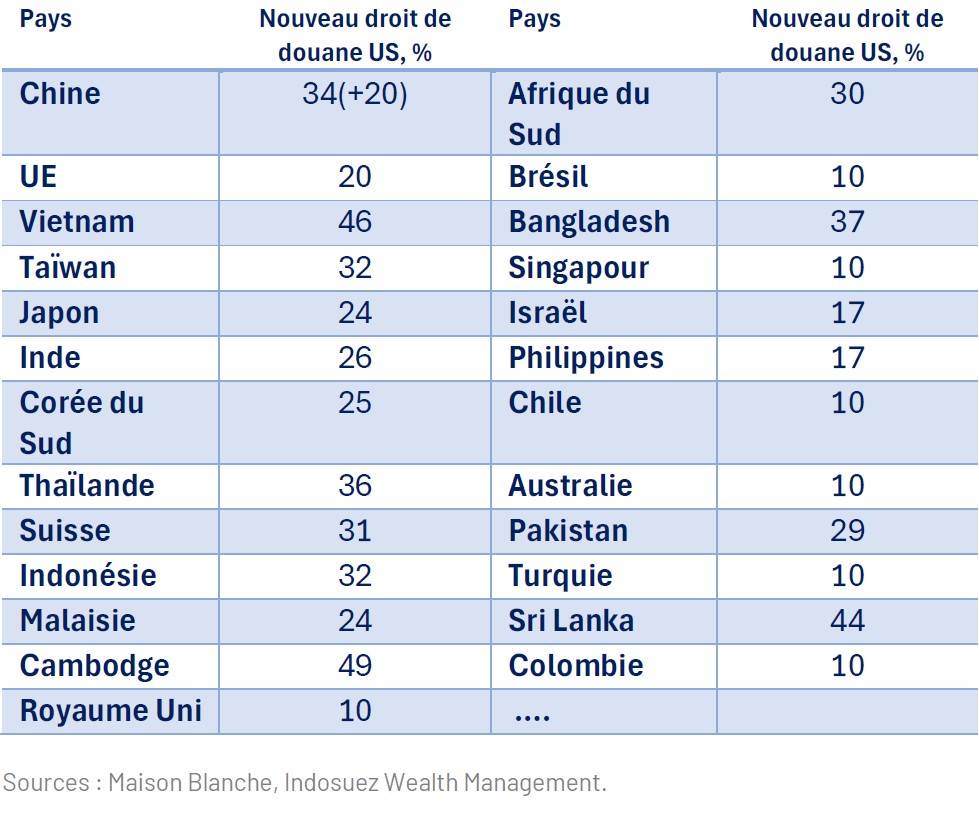

- Troisièmement, Trump est venu avec un GRAND tableau détaillant les tarifs réciproques («ce que vous nous facturez, nous vous facturerons»), dans la colonne de gauche figure une liste de pays, à côté d'une colonne intitulée «Tarifs imposés aux Etats-Unis y compris la manipulation des devises et les barrières commerciales». Tout à droite se trouve une autre colonne intitulée «Tarifs réciproques réduits des Etats-Unis», qui montre une liste des nouveaux tarifs annoncés. La formule pour ces derniers est de diviser le déficit commercial américain avec chaque pays par les exportations de ce pays vers les Etats-Unis. Le tarif réciproque final a ensuite été divisé par deux, avec un minimum de 10% (qui s'applique même aux pays avec lesquels les Etats-Unis ont un excédent commercial). Les 15 pays principaux, mis en évidence comme abritant les principaux déficits commerciaux américains, ont effectivement été malmenés (voir le tableau ci-dessous).

- Quatrièmement, le Canada et le Mexique, qui étaient précédemment soumis à des tarifs douaniers de 25% sur toutes les importations avant d'annoncer certaines exemptions et reports, ont été omis de sa présentation.

- Dans d'autres éléments clés de ce discours, Trump a également souligné la dépendance étrangère des États-Unis aux produits pharmaceutiques, mais n'a annoncé aucun tarif supplémentaire à ce sujet (l'Irlande peut souffler un peu). Il a revendiqué un investissement apparent de 6000 milliards de dollars (approximativement 20% du PIB) aux Etats-Unis (citant principalement des entreprises technologiques américaines et des entreprises étrangères de semi-conducteurs et d'automobiles).

QUAND les tarifs commenceront-ils? QUAND se termineront-ils?

Les tarifs sur les automobiles sont entrés en vigueur immédiatement à minuit. Le tarif de base de 10% doit être introduit sur toutes les importations à partir du 5 avril et les taux réciproques sur des pays spécifiques prendront effet le 9 avril. Cette dernière échéance pour les «tarifs réciproques aimables» pourrait laisser la porte ouverte à des retours en arrière et à de nouveaux reports. Fait intéressant, Scott Bessent a ensuite mentionné «Je ne tenterais pas de riposter. Tant que vous ne ripostez pas, c'est le montant maximum. Nous verrons où cela nous mène.» De nombreux pays ont annoncé des contre-tarifs, mais aucun n'a encore pleinement mis à exécution ses menaces. L'histoire – comme vous le savez tous – N'EST PAS terminée et une nouvelle période de négociations commerciales pourrait maintenant commencer.

Nouveau taux de tarif réciproque des Etats-Unis (%)

OÙ cela va faire mal?

Chine

Nous avons longtemps soutenu que la Chine se préparait à ces tarifs depuis des années et que ses avancées technologiques ainsi que ses plans de relance devraient dans une certaine mesure compenser la douleur de ce nouveau taux de taxe douanière (34% tarif réciproque + 20% tarif annoncé précédemment il y a un mois, portant le tarif total des États-Unis à 54%). Cependant, les tarifs sur la Chine ont dépassé nos attentes, impactant négativement nos perspectives de croissance du PIB de la Chine pour 2025 de 20 points de base (pb), à 4,5%, tandis que la demande réduite d'exportations et la capacité excédentaire dans le secteur des biens abaisseront également notre prévision d'inflation de 40 pb à 1,4% en 2025. Les prévisions pour 2026 restent inchangées (croissance du PIB de 4,5%, inflation de 1,5%). Pour les pays de l'ASEAN, notamment le Vietnam et le Cambodge, le réacheminement des exportations de biens chinois vers les États-Unis n'est plus un modèle valide étant donné que, dans le cas du Vietnam, le nouveau taux de tarif est supérieur ou proche du taux chinois (47% contre 54%). Enfin, les actions de Donald Trump ont également bénéficié indirectement au président chinois Xi Jinping, positionnant la Chine comme un « champion du libre-échange » et un partisan des institutions multilatérales, contrastant fortement avec les États-Unis récemment.

Europe

Le coup sera difficile à digérer en 2025, avec des tarifs douaniers américains maintenant à 20% (contre 10% pour le Royaume-Uni, conformément au scenario de base). En conséquence, nous révisons la croissance du PIB de la zone euro à la baisse à 0,5% en 2025, mais nous la gardons inchangée à 1,6% en 2026. Notre prévision d'inflation reste stable en 2025 et en 2026 à 2%. Les risques pour l'inflation dépendront de la manière (et si) la Commission européenne riposte de manière significative. Avec des capacités excédentaires si importantes en Allemagne, nous ne voyons pas de risque inflationniste de ce plan de relance sur les deux prochaines années. Dans ce contexte, la politique de la Banque centrale européenne (BCE) est encore (trop) restrictive, les tarifs ont un impact sur la croissance et devraient pousser la BCE à réduire les taux trois fois jusqu'à 1,75% fin 2025.

Jusqu'à présent, les tarifs de représailles de 26 milliards d'euros annoncés sur les précédents tarifs sur l'acier ont été reportés. Il est intéressant de noter qu’une rumeur circule selon laquelle le nouveau « tarif final » Canada/Mexique pour les deux pourrait être d'environ 12%. Pourrait-il s'agir d'un modèle pour les négociations avec l'Europe? Le problème est que les biens de l'Union européenne (UE) sont moins intégrés que ceux du Mexique/Canada, et donc moins indispensables. Bruxelles se concentrera sur des discussions avec Washington en coulisses, avec des négociations possibles en parallèle sur les importations d'équipements militaires. Ils pourraient potentiellement offrir des réductions de tarifs et des investissements conjoints tout en envisageant des contre-tarifs sur les biens américains facilement substituables et une taxe sur les entreprises américaines de médias et de logiciels si aucune concession n'est obtenue.

États-Unis

Nous révisons également à la baisse nos prévisions de croissance du PIB des États-Unis pour 2025 (1,5% -40 pb) et 2026 (1,6% -30 pb) et l'inflation à la hausse en 2025 (3,4% +50 pb) et 2026 (2,9% +20 pb). Nous pensons que le consommateur américain sera le premier à faire face à des prix plus élevés en raison des tarifs, affectant nos prévisions de croissance du PIB américain. Bien que les enquêtes montrent une incertitude croissante, les données concrètes restent stables, sans signes immédiats de dynamiques récessionnistes. Les consommateurs et les entreprises ont des bilans solides, des revenus réels en hausse tandis que le marché du travail reste sain. Nous pensons que la Réserve fédérale (Fed) restera en mode « attentiste » pour les mois à venir, mais le fait que nous supposons que l'inflation liée aux tarifs est temporaire et que la croissance devrait ralentir en 2025 (sans tomber en récession) devrait néanmoins conduire la Fed à baisser les taux deux fois en 2025 et deux fois en 2026 pour un taux terminal de 3,5 %. Les risques pour la croissance américaine incluent les représailles des partenaires commerciaux, les impacts de l'incertitude sur les dépenses et les décisions des entreprises, le resserrement des conditions financières et les attentes d'inflation qui pourraient potentiellement remettre en question les baisses de taux de la Fed.

COMMENT réagissent les marchés?

L'augmentation du niveau moyen des tarifs (environ 20 %) résultant des dernières communications de la Maison Blanche est plus élevée que ce que la plupart des investisseurs avaient anticipé, entraînant une forte baisse des marchés boursiers. Compte tenu des risques accrus sur la croissance américaine, sans surprise, les obligations sont en hausse avec des rendements des bons du Trésor américains en baisse. Le dollar est sous pression et est revenu à 1,10 contre l'euro. Le pétrole brut, les métaux de base et l'or sont en baisse au moment de la rédaction. Les portefeuilles que nous gérons sont impactés, mais nous notons que le choc est partiellement absorbé par la diversification des actifs, notamment les obligations.

Une période de négociation commence entre les pays affectés et les États-Unis, et nous pensons qu'il est probable que l'augmentation finale des tarifs soit moins sévère que ce taux de 20%. Dans nos estimations de croissance récemment révisées, nous prenons en compte une augmentation moyenne effective des tarifs d'environ 15%. A cet égard, le fait que le Mexique et le Canada soient moins impactés par la communication du Jour de la libération est révélateur. Ces pays ont été ciblés dès janvier par l'administration républicaine, et les négociations sont déjà bien avancées.

Comment adaptons-nous les portefeuilles? Mi-mars nous avons rééquilibré notre allocation d'actifs en passant à neutre sur les actions des marchés développés, réduisant notre légère surpondération sur les marchés américains à neutre et augmentant les actions européennes de légèrement sous-pondérées à neutre (lire notre CIO Perspectives - Zones de turbulence: à quoi s’attendre? du 25 mars). Nous continuons de détenir plus de marchés émergents dans la poche d'actions que les indices d'actions traditionnels (le MSCI All Country World), ce qui le rend très diversifié. Sur les obligations, nous avons bénéficié de la récente baisse des rendements des obligations gouvernementales, bien que nous ayons une légère sous-pondération en duration. Notre position positive sur l'or a bien fonctionné cette année, bien que techniquement il pourrait être vulnérable à des prises de bénéfices alors que les investisseurs rééquilibrent leurs portefeuilles. Nous révisons notre vue légèrement positive sur le dollar américain à neutre, car dans ce contexte, le billet vert ne remplit plus son rôle de diversificateur.

Cette période de volatilité va-t-elle durer? Il est bien sûr difficile de le dire, mais notre intuition est qu'elle durera quelques mois ; après tout, les négociations avec l'Europe et la Chine ne font que commencer. Les marchés boursiers connaissent actuellement un deuxième choc, après celui entre mi-février et mi-mars. Nous ne vendons pas d'actions à ces niveaux, mais cette volatilité nous encourage à rester prudents avant de racheter pour profiter des opportunités qui commencent à émerger. Notre scénario économique ne prévoit pas de récession aux États-Unis à ce stade, bien que l'impact des tarifs augmente les risques pour la croissance américaine. Les profits devraient encore s’accroître cette année, tandis que la politique monétaire devrait continuer de s'assouplir. La Fed attendra probablement de s'assurer que les attentes d'inflation sont bien ancrées avant d’aller plus loin, mais nous pensons qu'elle réduira les taux deux fois de plus cette année et deux fois l'année prochaine. C'est un scénario généralement constructif pour les marchés boursiers à moyen terme, ce qui nous encourage à rester investis.