La déclaration de la chancelière de l’Échiquier, faite le 26 mars devant le Parlement, n’a guère aidé le marché obligataire de la livre sterling. Les rendements sont plus élevés qu’aux États-Unis, et nettement plus élevés que dans la zone euro. Les marchés ne nourrissent pas grand espoir que la Banque d’Angleterre (BoE) puisse abaisser ses taux encore bien davantage. En matière de croissance et d’inflation, les perspectives sont médiocres, mais le marché des gilts offre de la valeur. À mesure que la guerre commerciale monte d’un cran et que les marchés boursiers risquent d’être soumis à une plus grande pression, une partie de cette valeur pourrait commencer à se concrétiser.

Morose

L’Office for Budget Responsibility (OBR) a revu ses prévisions de croissance économique du Royaume-Uni à la baisse, en estimant désormais cette progression à 1,0% pour l’année 2025. Dans le rapport joint à la déclaration de printemps de la chancelière Rachel Reeves, l’agence dresse une liste des préoccupations portant sur les perspectives économiques du Royaume-Uni. En se référant à son rapport d’octobre dernier, l’OBR s’attend à une baisse de la productivité et à une hausse de l’inflation, et estime que les perspectives budgétaires se sont détériorées. L’Office de la responsabilité budgétaire rappelle par ailleurs que les prévisions sont susceptibles de changer en fonction des variations du rendement obligataire, de l’inflation et des développements internationaux. En somme, une lecture peu réjouissante. Et les détails de la déclaration sur la politique budgétaire n’ont pas vraiment contribué à atténuer la morosité. Les nouveaux tarifs douaniers, la volatilité des prix internationaux de l’énergie et la nécessité de consacrer plus d’argent à la défense n’incitent guère à formuler des perspectives plus optimistes.

Prix bas, rendements élevés

Après s’être brièvement redressé, suite à l’annonce qu’au cours de la prochaine année fiscale, l’Office de gestion de la dette du Royaume-Uni pourrait devoir vendre moins d’obligations d’État à échéances longues, le marché des gilts s’est à nouveau focalisé sur ce qu’il sait faire de mieux: sous-performer. Cette semaine, le rendement du gilt de référence à 10 ans est venu titiller la barre des 4,8%, et les rendements de certains gilts à échéances plus longues dépassent largement les 5%. Un gilt remboursable en décembre 2055 a un rendement à l’échéance de 5,35%, soit 85 points de base (pb) au-dessus du taux de base actuel. Une maturité similaire sur le marché du Trésor américain génère un rendement de 4,73%, soit seulement 23 pb au-dessus du taux actuel des Fed Funds au jour le jour. En Allemagne, le rendement du Bund à 30 ans surpasse le taux de dépôt de la Banque centrale européenne de 66 pb. Avant l’annonce des dépenses prévues par l’Allemagne en matière de défense et d’infrastructures, le rendement à 30 ans était inférieur au taux de dépôt. La différence entre le rendement du gilt à 10 ans et l’Overnight Index Swap (OIS) à 10 ans - une mesure du marché du niveau futur attendu en termes de taux d’intérêt au jour le jour - a augmenté de 20 pb depuis les élections de février, pour atteindre désormais 50 pb. La courbe de rendement du marché des gilts britanniques a enregistré une augmentation de sa prime de risque intégrée.

Anges gardiens

Les marchés obligataires sanctionnent les emprunteurs publics lorsque les perspectives budgétaires ne sont pas claires. La France a souffert en 2024. Or, son rendement à 30 ans demeure élevé, à 4,2%. Dans le même temps, les rendements italiens et espagnols ont décliné par rapport à ceux de l’Allemagne, ce qui en dit long sur l’orientation générale de la politique budgétaire menée en Europe. L’ennui avec le Royaume-Uni, c’est qu’il a aussi bien un problème de croissance que d’inflation. Certes, pour le mois de février, le taux d’inflation des prix à la consommation s’est révélé un peu meilleur que prévu, s’établissant à 2,8% (alors que l’on prévoyait 3,0%), mais il reste supérieur à l’objectif fixé, et en raison des hausses de prix dues au budget, il devrait encore augmenter durant les mois à venir.

Comment stimuler la croissance

Je suis d’avis que la BoE devrait abaisser ses taux. L’économie a besoin d’un coup de fouet, et le gouvernement ferait bien d’envisager de réduire la charge fiscale plutôt que d’augmenter les prélèvements pour la sécurité sociale. Il serait également souhaitable de chercher à établir des relations commerciales plus harmonieuses avec l’Union européenne. Cibler le niveau d’inflation est une mesure inadéquate lorsque le renchérissement est influencé par les décisions politiques. Et si les ménages ne parviennent pas à trouver de l’aide sur d’autres plans (dans une réduction des coûts des prêts hypothécaires, par exemple), la progression des salaires risque de rester obstinément forte (même face à une hausse probable du chômage). Mais la Banque d’Angleterre s’est montrée réticente à l’idée d’un nouvel assouplissement monétaire. Sur le marché des ‘Overnight Index Swaps’ (OIS), on ne s’attend guère à ce que les taux britanniques passent au-dessous de la barre des 4,0% à moyen terme.

La valeur des gilts

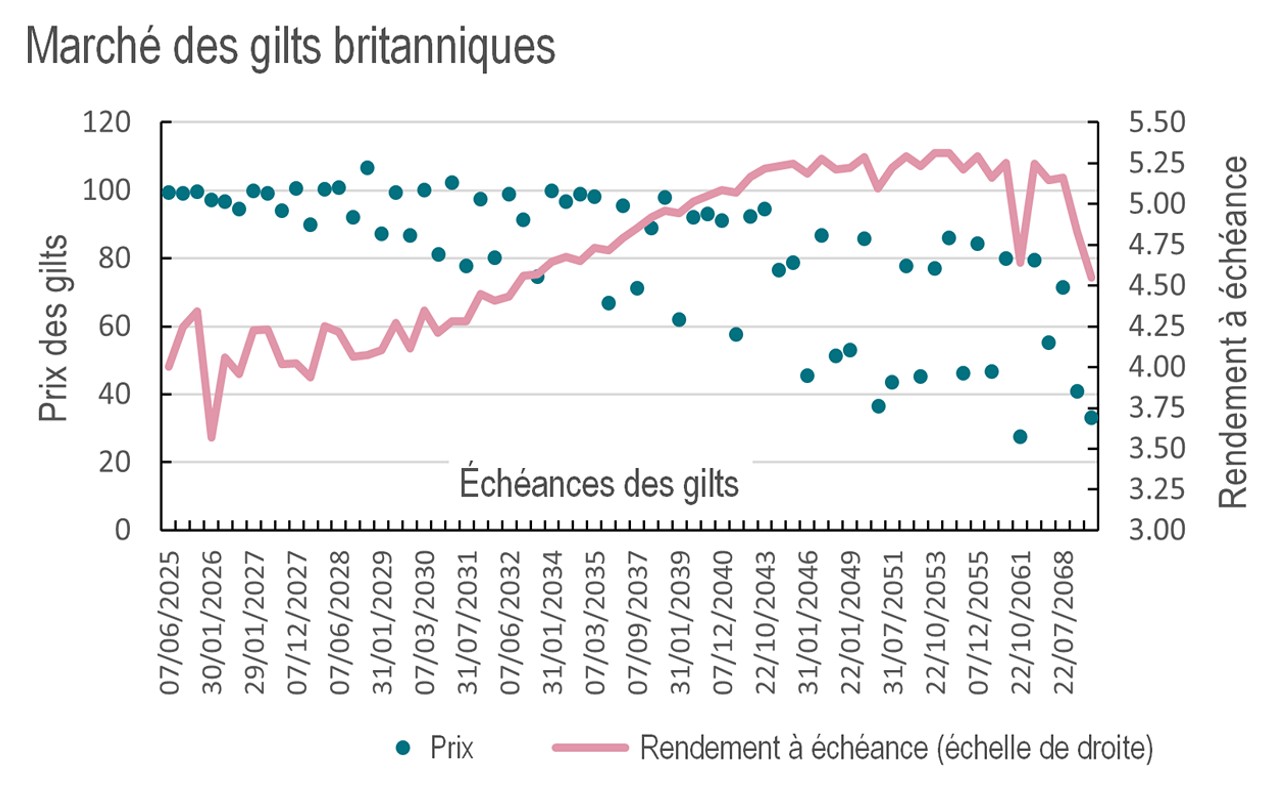

La prime de terme semble avoir augmenté sur le marché obligataire britannique, ce qui au niveau de la valorisation confère aux gilts un certain attrait par rapport aux autres grands marchés obligataires. Le graphique ci-dessous illustre les prix et les rendements à l’échéance des gilts en circulation, en fonction de leur maturité. Certains prix sont très bas, notamment ceux des obligations à faible coupon émises durant la période d’assouplissement quantitatif. Un gilt arrivant à échéance en octobre 2061, par exemple, est évalué à seulement 27 (par rapport à un pair de 100). Ils recèlent un potentiel d’appréciation, mais pour cela, il faudrait que le marché prenne davantage confiance dans la politique monétaire et budgétaire. Avec l’intensification de la guerre commerciale de Donald Trump, il sera encore plus difficile de naviguer entre les écueils de la politique monétaire. Dans l’ensemble, il est difficile de déceler ce qui stimulerait la croissance à court terme (tant au niveau régional que mondial), et les risques de dégradation de la confiance des investisseurs, des entreprises et des consommateurs sont évidents. Dans ce contexte, les obligations devraient réussir à mieux tirer leur épingle du jeu.

Source: Bloomberg; ICE Data Services; AXA IM CIO, 27 mars 2025

La duration ne paie pas

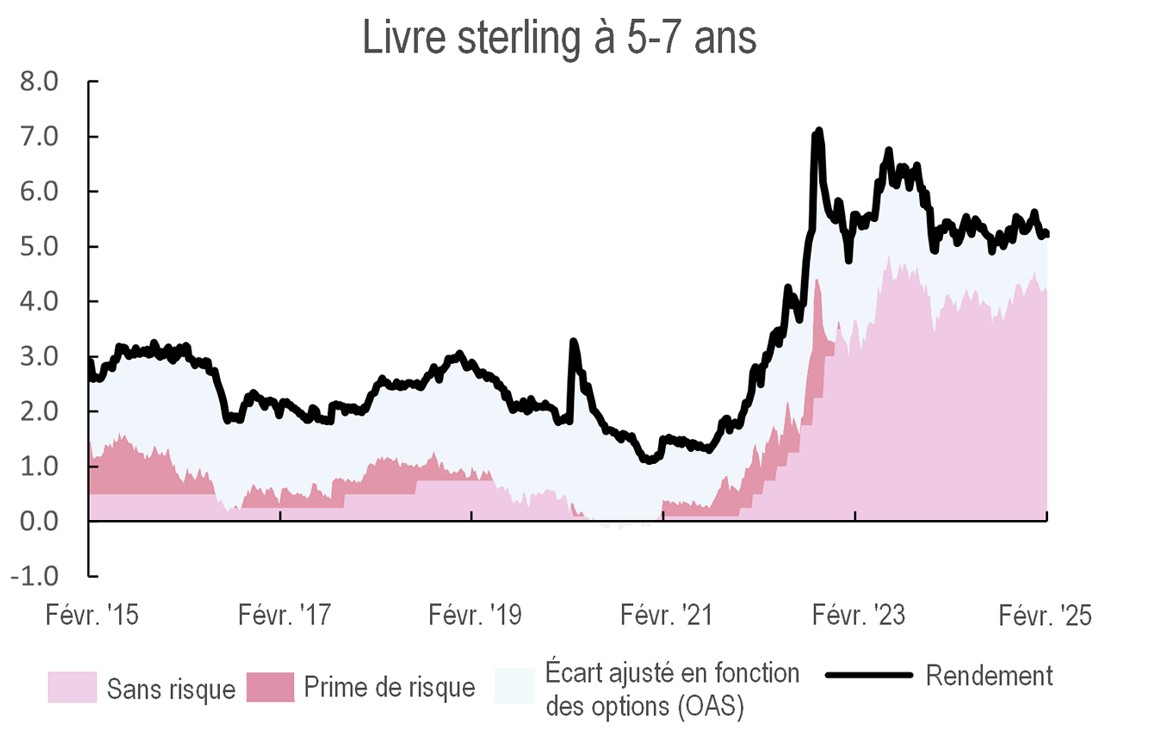

Bien que la prime de risque britannique ait augmenté, pour la plupart des marchés obligataires, les courbes de rendement sont plates et la prise de risque de durée ne se voit guère récompensée. Si l’on analyse les courbes du marché du crédit, ce sont le taux sans risque sous-jacent et l’écart de taux qui dominent les rendements potentiels. Sur les marchés du crédit en dollar américain, en euro et en livre sterling, on ne trouvera que peu de prime de terme dans la partie la plus longue de la courbe, comparé à la partie la plus courte, sauf pour les primes de risque de crédit légèrement plus élevées (ce qui est normal, étant donné que sur des horizons plus longs, il règne une plus grande incertitude quant au profil de crédit de l’émetteur). D’après les chiffres des indices fournis par ICE Data Services sur le marché de l’investissement en livres sterling, on constate une différence de rendement de 50 points de base entre les tranches d’un à trois ans et celles de sept à dix ans (malgré une différence de près de cinq ans en termes de durée). Le deuxième graphique illustre une analyse à plusieurs composantes: la partie du marché à cinq-sept ans en termes de taux sans risque, l’écart entre les rendements des gilts à cinq ans et le taux bancaire (exprimant la prime de risque), et l’écart de crédit ajusté (la prime de terme depuis 2022 n’est pas visible en raison de l’aplatissement de la courbe).

Obligations d’entreprises britanniques (en livres sterling)

Source: Bloomberg; ICE Data Services; AXA IM CIO, 27 mars 2025

Les obligations au service de la réduction du risque

L’annonce de nouveaux droits de douane de 25% sur les importations de voitures vers les États-Unis a aggravé les tensions régnant dans le commerce international. Ce n’est pas du goût du marché boursier, et la mini-reprise du S&P 500 est en train de retomber au moment où je rédige ce billet. Les marchés sont en mode d’aversion au risque, ce qui devrait profiter aux titres obligataires. J’aime les gilts et j’aime les obligations à court terme, indexées sur l’inflation: tous les deux sont susceptibles de bénéficier d’une nouvelle flambée des prix. Par ailleurs, je continue à aimer le crédit parce que les entreprises n’ont pas encore montré de signes de détérioration de leurs fondamentaux. À mesure que les perspectives s’assombrissent, les crédits de meilleure qualité devraient s’avérer plus stables, et l’on s’attendra davantage à ce que les banques centrales abaissent encore leurs taux - après tout, les taux réels se situent encore à un niveau élevé comparé à ce que nous avons connu depuis la crise financière mondiale de 2008.

Gérontocrates

J’ai participé cette semaine à un séminaire en ligne avec un rédacteur en chef adjoint du Financial Times. C’était fascinant, mais lugubre. Sa première remarque a été que, globalement, nous sommes à mi-chemin de la décennie la plus dangereuse depuis les années 1940. Une autre remarque qui m’a vraiment frappé est que la plupart des soi-disant hommes forts du monde - Trump, Vladimir Poutine, Xi Jinping, Narendra Modi, Luiz Inácio Lula da Silva, Recep Tayyip Erdoğan et Benjamin Netanyahu - sont septuagénaires. L’espérance de vie est certes plus élevée aujourd’hui, et avoir accès aux meilleurs soins médicaux possibles leur sera certainement utile, mais le jour viendra où il y aura une rotation significative dans les sphères du pouvoir en place, avec l’arrivée d’un nouveau groupe de dirigeants (plus jeunes, peut-être ?). L’incertitude géopolitique n’est pas près de disparaître!

(Données de performance/sources de données: LSEG Workspace Datastream, Bloomberg, AXA IM, état du 27 mars 2025, sauf mention contraire). Les performances passées ne doivent pas être considérées comme un indicateur de performances futures.