Colombus Consulting publie sa 4e étude sur la digitalisation de la relation client dans le secteur de l’horlogerie suisse:

- Audience stable, mais budgets en forte hausse: Malgré une légère baisse de fréquentation (-1%), les investissements digitaux progressent de 22%, principalement sur les réseaux sociaux.

- TikTok monte en puissance, la Chine s’essouffle: L’engagement social repart grâce à TikTok (+18%), tandis que le marché chinois chute fortement en audience et en ventes.

- Innovation digitale et blockchain au service des clients: Les marques renforcent leurs applications et sites web, mais la satisfaction reste faible, tandis que la blockchain gagne du terrain pour la traçabilité.

- L’Inde et le Japon prennent le relais: Face au déclin chinois, l’Inde (+33%) et le Japon deviennent des marchés stratégiques pour les horlogers.

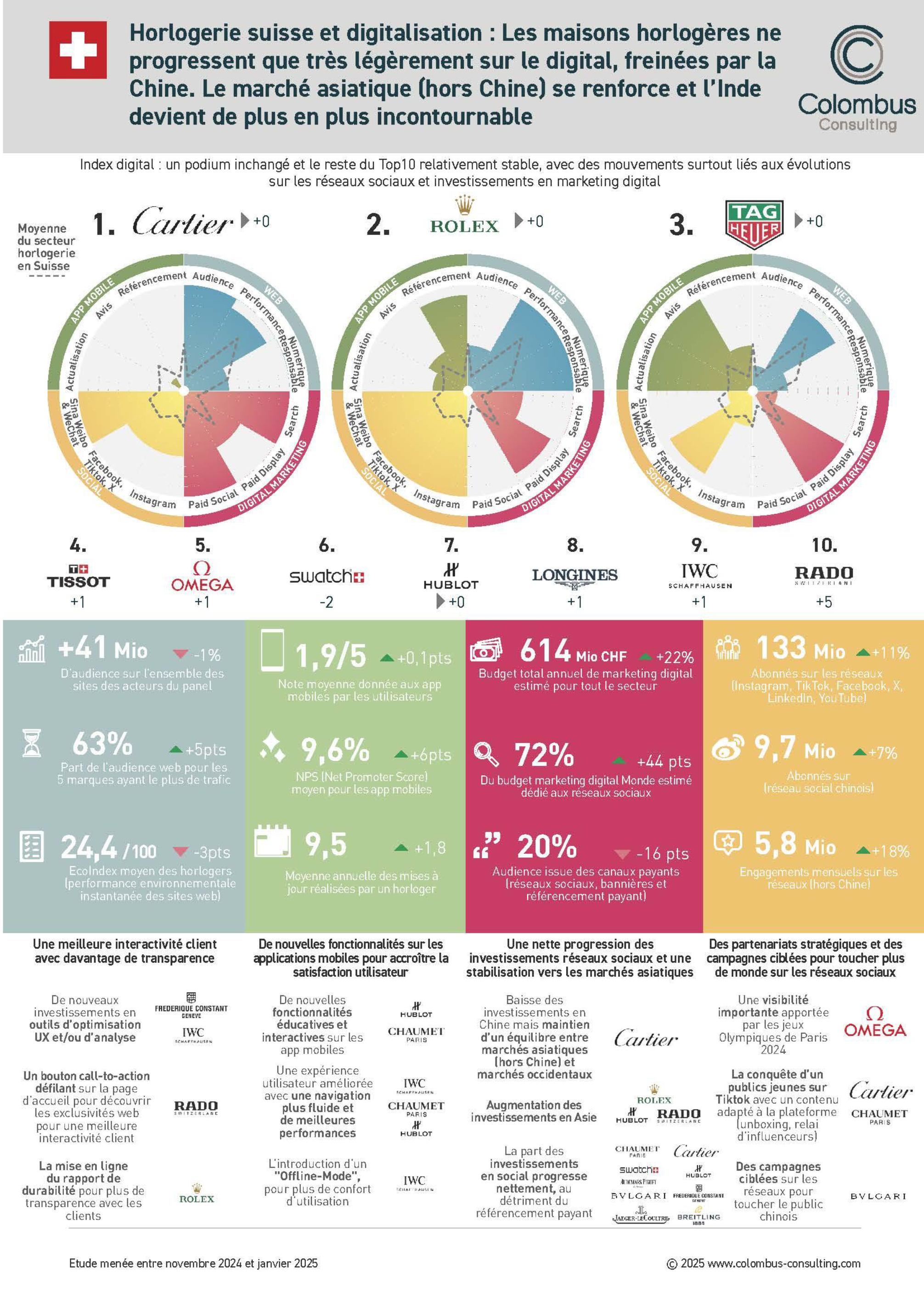

Stagnation de l’audience digitale horlogère en 2025, mais des investissements toujours en hausse

En 2025, l’audience des sites horlogers atteint 41 millions de visiteurs par mois, enregistrant une légère diminution de 1% par rapport à l’année précédente. Cette stabilité cache cependant d’importantes disparités selon les régions. Tandis que l’Asie (hors Chine) continue d’attirer un public croissant, notamment pour Breitling, Cartier, Hublot, Officine Panerai, Omega, Patek Philippe, Rolex et Vacheron Constantin, la Chine connaît une forte baisse de fréquentation, tout comme l’Europe et l’Occident (hors États-Unis).

Malgré cette stagnation, les budgets alloués aux médias digitaux poursuivent leur ascension, dépassant les 610 millions de francs suisses annuels (+22%). L’essor des dépenses se concentre particulièrement sur les réseaux sociaux, qui restent un levier stratégique essentiel pour les maisons horlogères.

Des services digitaux orientés client, mais encore perfectibles

Depuis 2024, plusieurs marques investissent dans l’amélioration de l’expérience utilisateur à travers leurs applications mobiles. Chaumet, Hublot et IWC se démarquent avec de nouvelles fonctionnalités, tandis que d’autres privilégient l’optimisation de leurs plateformes existantes, à l’instar d’Audemars Piguet et son site web plus performant.

Néanmoins, ces initiatives ne suffisent pas encore à combler les attentes des utilisateurs dont les avis des restent mitigés. «Les notes sur les stores d’applications plafonnent à 1,9/5, un score inférieur à d’autres industries du luxe», précise Jean Meneveau, directeur associé chez Colombus Consulting.

Les réseaux sociaux continuent leur progression, boostés par TikTok

Avec une audience cumulée de 133 millions d’abonnés (+11%), les réseaux sociaux restent un canal majeur pour l’horlogerie. Après un ralentissement en 2024, l’engagement repart à la hausse, notamment sur TikTok, qui enregistre plus de 5,8 millions d’interactions annuelles (+18%).

Instagram demeure la plateforme phare du secteur, mais TikTok s’impose progressivement, permettant à certaines maisons comme Cartier, Chaumet et Bvlgari de générer des campagnes cumulant plusieurs dizaines de millions de vues.

Les réseaux sociaux chinois se maintiennent malgré la baisse du marché

Alors que le marché chinois recule fortement (-50% d’audience, -29% de ventes), les plateformes locales comme Sina Weibo et WeChat poursuivent leur croissance. Sina Weibo atteint désormais 10 millions d’abonnés (+7%), et des maisons telles que Rolex, Tudor, Omega, Bvlgari et Vacheron Constantin y conservent une présence active, totalisant près de 90 millions d’abonnés.

NFT et blockchain: vers des applications plus concrètes

L’engouement initial pour les NFTs laisse place à des usages plus pragmatiques. Rolex, par exemple, a introduit fin 2024 un système de certificats numériques intégrant NFC et QR code pour garantir l’authenticité et la traçabilité des montres, renforçant ainsi la lutte contre la contrefaçon.

Une adoption limitée de l’IA

L’intelligence artificielle reste encore peu exploitée dans la relation client par les marques horlogères, sauf pour les montres connectées. Son potentiel en matière de personnalisation et d’analyse des préférences clients demeure sous-exploité.

«Bien que l’IA générative offre des opportunités considérables pour enrichir l’expérience client, son adoption dans l’horlogerie reste timide, en raison d’un manque de données exploitables et d’une volonté de préserver une relation client exclusive», analyse Jean Meneveau.

Le numérique responsable encore en retrait

Les engagements en matière de responsabilité numérique restent faibles dans l’industrie horlogère, comme l’indiquent les rapports du WWF. Quelques initiatives émergent, notamment chez Rolex, qui a publié en 2024 son rapport de durabilité après plusieurs années d’usage interne, mais ces démarches restent marginales.

2025: un nouvel essor asiatique, hors Chine

L’Asie demeure un marché clé pour l’horlogerie, avec une forte progression de l’Inde (+33% d’audience) et du Japon, où Cartier, Rolex et Omega renforcent leurs investissements. À l’inverse, la Chine continue de ralentir, impactant fortement des marques comme Cartier, Omega et Longines (baisse d’audience entre -70% et -25%), une tendance anticipée dans notre rapport 2024.

Dans l’ensemble, la fréquentation digitale en Asie progresse de 40%, confirmant l’importance de cette région pour ajuster les stratégies et capter les nouvelles tendances du secteur.