Au sein de l’univers des titres à revenu fixe, nous considérons que l’une des stratégies les plus prometteuses, en particulier pour les investisseurs axés sur le revenu, est le segment crossover des obligations d’entreprise. Ce segment regroupe les obligations situées entre la notation Investment Grade (IG) la plus basse (BBB) et la notation High Yield (HY) la plus élevée (BB).

L’histoire montre qu’une combinaison d’obligations issues de cette catégorie peut offrir les meilleurs rendements ajustés au risque. C’est pourquoi nous considérons ce segment comme le «Sweet-Spot» du marché mondial des obligations d’entreprise.

Titres à revenu fixe: une opportunité pour les investisseurs axés sur le revenu

Après plusieurs années de stagnation, les taux d’intérêt et les rendements sont récemment revenus à des niveaux plus normaux, rendant les placements à revenu fixe plus attractifs pour les investisseurs axés sur le revenu.

Les spreads de crédit restent actuellement légèrement élevés, mais c’est précisément dans ce contexte que des rendements obligataires plus élevés peuvent constituer un rempart précieux contre les risques de baisse potentiels.

Par ailleurs, les obligations d’entreprise affichent actuellement des valorisations attrayantes par rapport aux actions et à la trésorerie. A titre d’exemple, le rendement actuel de l’indice global Investment Grade s’élève à 4,5%[1], nettement supérieur au rendement des bénéfices du S&P 500 de 3,4%[2] et au rendement de la trésorerie de 4,3%[3].

Se concentrer sur le «Sweet-Spot» des obligations d’entreprise

Nous estimons qu’il est particulièrement judicieux de se concentrer sur les obligations d’entreprise notées BBB- et BB. Ce «Sweet-Spot» a historiquement généré parmi les meilleurs rendements ajustés au risque sur les marchés obligataires d’entreprise mondiaux.

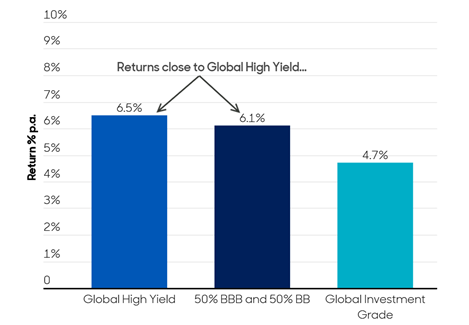

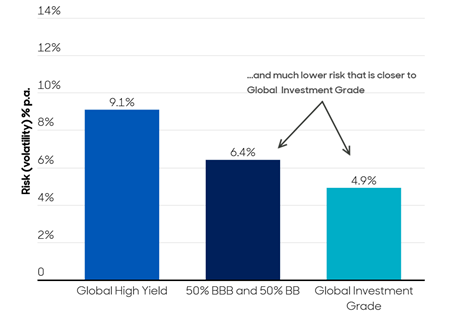

Au cours des 25 dernières années, une allocation équilibrée à 50/50 entre les obligations Investment Grade (IG) notées BBB et les obligations High Yield (HY) notées BB a permis d’atteindre des rendements proches de ceux des obligations High Yield mondiales, tout en maintenant un niveau de risque bien plus faible, comparable à celui des obligations Investment Grade mondiales.

Actuellement, une allocation 50/50 offre un rendement couvert en dollar américain d’environ 5,8%, ce qui est particulièrement attractif par rapport au rendement de la trésorerie en USD de 4,3%[3].

Une allocation 50/50 offre un rendement attractif…

...mais avec un niveau de risque bien inférieur.

Source: Indices ICE BofA, basés sur les rendements mensuels des indices couverts en USD sur une période de 25 ans jusqu'à fin 2024. Remarque : L'«allocation 50/50» fait référence à une répartition de 50% en obligations notées BBB et 50% en obligations notées BB.

Comment expliquer le Sweet-Spot?

En résumé: par des inefficacités structurelles. D'un point de vue historique, il convient de noter que la distinction entre les marchés des obligations d'entreprises IG (investment grade) et HY (high yield) est quelque peu artificielle et arbitraire. C'est dans cette zone frontière que des inefficacités apparaissent fréquemment, avec des cas où les obligations d'entreprises sont temporairement mal classées par rapport à leurs fondamentaux réels en évolution.

Un parfait terrain de chasse pour générer des rendements

Le Sweet-Spot des obligations d'entreprises devrait également être attrayant pour les investisseurs actifs, car il offre une large marge de manœuvre pour détecter des évaluations erronées au niveau des titres individuels. La taille et la diversité de l'offre, avec plus de 2300 émetteurs aux Etats-Unis, en Europe, en Asie et sur les marchés émergents, créent des opportunités de génération de rendement et de rendements supérieurs à la moyenne. Le Sweet-Spot inclut également les obligations subordonnées financières et non financières (c’est-à-dire les obligations hybrides d'entreprises), qui, selon notre avis, peuvent offrir une valeur tactique importante à différents moments du cycle économique.

Les investisseurs obligataires actifs qui suivent les entreprises dans ce segment vaste et diversifié et qui sont capables de repérer des évaluations erronées ou de prédire des changements de notation peuvent potentiellement réaliser un rendement supplémentaire substantiel.

Le royaume des étoiles montantes et des anges déchus

Deux catégories bien connues sont les «Rising Stars» et les «Fallen Angels». Les «Rising Stars» sont des obligations d'entreprises actuellement classées en «High Yield», mais dont les fondamentaux évoluent vers un niveau «Investment Grade». Les «Fallen Angels» sont des obligations qui étaient classées «Investment Grade» mais qui sont tombées dans la catégorie BB (c'est-à-dire High Yield). Ces deux catégories contribuent à une forte surperformance ajustée du risque pour la catégorie de notation BB.

Dans le cas des «Fallen Angels», la réaction négative initiale du marché suite à la dégradation de la note peut être exagérée, ce qui crée une opportunité d'achat. De plus, les entreprises émettrices sont incitées à réduire leurs coûts de financement en cherchant à revenir dans la catégorie «Investment Grade». Cela peut conduire à des refinancements ou à des améliorations opérationnelles qui boostent la performance de l'entreprise. En revanche, les «Rising Stars» maintiennent leur rendement élevé tout en améliorant leur solidité financière, ce qui conduit à de meilleurs rendements ajustés du risque. Le marché réagit souvent positivement aux améliorations de la notation qui suivent.

En résumé...

Les rendements plus élevés ont renforcé l'attractivité des titres à revenu fixe. Au sein des obligations d'entreprises mondiales, nous privilégions le segment crossover des obligations avec des notations BBB- et BB. Nous pensons qu'une approche active et rigoureuse au sein de ce choix d'opportunités d'investissement peut potentiellement générer des rendements comparables à ceux des obligations à haut rendement, tout en présentant un risque similaire à celui des obligations Investment Grade. Pour cette raison, nous estimons qu'il est temps d'investir dans le «Sweet-Spot» des obligations d'entreprises mondiales.

1 Bloomberg for IG bonds (Bloomberg Global Aggregate Index), as of 28 February 2025

2 S&P 500 Earnings Yield Charts, Data (www.gurufocus.com), as of 28 February 2025

3 US Money Market Treasury Yield, as of 28 February 2025