- L’ère du M&A de sauvetage est révolue depuis longtemps

- Le M&A de consolidation: une phase qui touche à sa fin?

- Le retour du M&A de l’hubris?

La vague d’annonces de fusions et acquisitions (M&A) entre banques s’est intensifiée ces derniers mois en Europe, à tel point que presqu’aucune semaine ne passe désormais sans que de nouvelles rumeurs ou tentatives d’OPA n’apparaissent. L’accélération récente de la tendance dénote une évolution dans les raisons qui poussent les banques à se rapprocher. Sommes-nous en train de passer d’un M&A de sauvetage et de consolidation à un M&A d’hubris et de folie des grandeurs? Nous évaluons dans cette note les marqueurs de cette nouvelle tendance et ses conséquences générales pour les porteurs obligataires.

L’ÈRE DU M&A DE SAUVETAGE EST RÉVOLUE DEPUIS LONGTEMPS

La Grande Crise Financière (Great Financial Crisis, GFC) de 2007-2009 a marqué un bouleversement pour le secteur bancaire mondial. Alors que les plus grands établissements américains et britanniques se retrouvaient contraints de fusionner en urgence, les institutions du continent européen ont subi une vague de nationalisations et de plans d’aides massifs. Les séquelles de la crise de l’euro ont mis en évidence les carences réglementaires et bilancielles des établissements européens, alors que la quasi-totalité des banques de pays dits «périphériques» n’avait plus accès au marché interbancaire et devait compter sur les liquidités de la BCE et de leurs banques centrales nationales pour survivre.

La mise en place des normes de solvabilité et de liquidité de Bâle 3, ainsi que la formation du Mécanisme de supervision unique de la BCE (SSM) ont accéléré les fusions dans certains des secteurs bancaires les plus fragmentés, comme en Espagne ou en Italie, avec notamment la transformation de la plupart des caisses d’épargne dans ces deux pays. Les banques devaient fusionner pour ne pas mourir.

Certaines n’ont pu échapper à leur liquidation (Banco Popular, banques vénètes en Italie…), tandis que d’autres ont dû priver leurs actionnaires de dividendes durant de nombreuses années pour former des coussins de fonds propres en accord avec les exigences croissantes des régulateurs. De nombreux groupes bancaires se sont aussi désengagés de pays qu’ils jugeaient «non-core», afin de se recentrer sur leurs géographies d’origine et diminuer leurs niveaux de levier. Ce type de M&A n’a plus cours depuis 2019 selon nous, à l’exception de la banque helvète Credit Suisse, absorbée en urgence par UBS début 2023 en raison de ses déficiences majeures de gouvernance et de liquidité.

LE M&A DE CONSOLIDATION: UNE PHASE QUI TOUCHE À SA FIN?

La rentabilité des banques a été durement entravée par un environnement de taux bas jusqu’en 2022, par des structures de coûts élevées (notamment en banque de détail avec une rationalisation croissante des réseaux d’agences et la concurrence des banques en ligne), par d’importantes provisions pour risques de crédit et risques de litiges et par des besoins considérables de mise en réserve des résultats pour s’assurer des ratios de fonds propres confortables. La course à la taille est donc devenue un enjeu primordial pour s’assurer un effet d’échelle et des économies de coûts. Là encore, les secteurs bancaires espagnol et italien ont été aux avant-postes, notamment avec la fusion entre CaixaBank et Bankia (2020-2021), ou l’OPA hostile d’Intesa Sanpaolo sur UBI Banca (2020-2021 aussi). L’enjeu était de se ménager une position dominante sur son marché local, tout en bénéficiant d’un environnement réglementaire et comptable plus favorable aux fusions (formation de badwill et usage de crédits d’impôts différés) et de bilans moins complexes. La philosophie du «Too Big To Fail» était enterrée, avec l’assentiment des instances de régulation et de tutelle. Au-delà de la consolidation d’acteurs de premier et de second plan, de nombreuses banques ont par ailleurs ajusté leurs bilans en fonction de leurs avantages compétitifs, se renforçant ou s’allégeant sur des activités plus précises (crédits à la consommation, créances sur cartes bancaires, leasing automobile…).

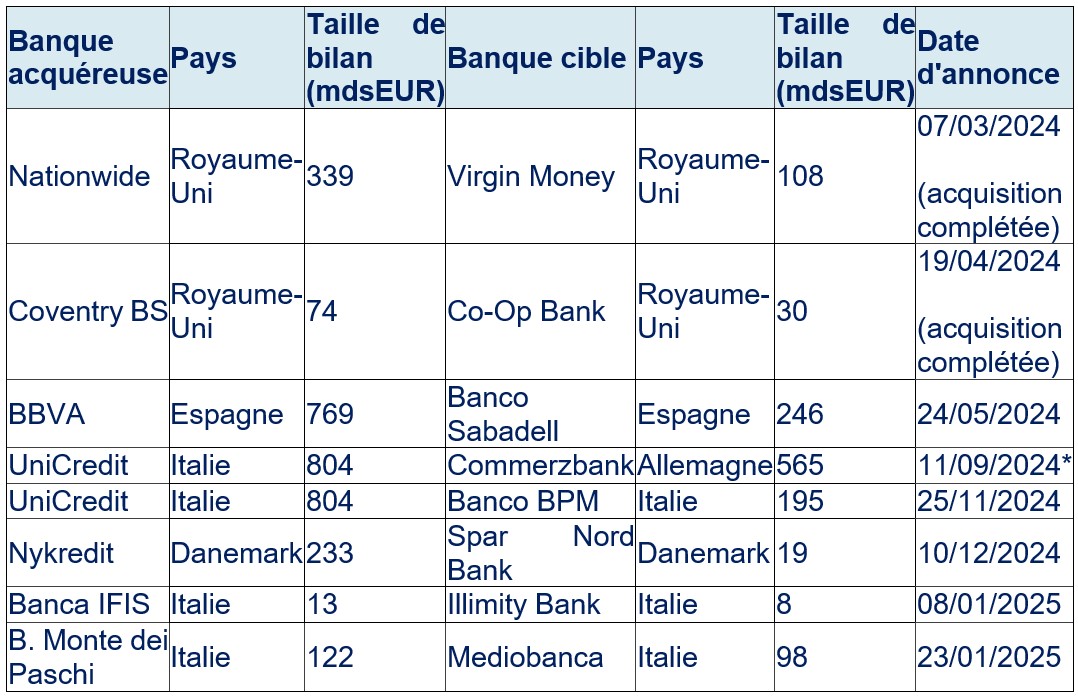

La course à la taille peut cependant se heurter à certaines limites, par exemple dans les cas d’OPA hostiles pour des établissements systémiques. Deutsche Bank n’a pas su convaincre les autorités allemandes de son projet d’acquisition de Commerzbank en 2019, en raison des risques de licenciements importants qui pesaient sur l’opération, ainsi que des cibles de synergies incertaines en raison de la très faible rentabilité intrinsèque du secteur de la banque de détail allemand. Bien que l’OPA hostile de BBVA sur Banco Sabadell soit moins problématique en termes d’aspects systémiques, la complexité et la taille de l’offre lancée en mai 2024 nécessitent d’innombrables approbations et batailles de lobbying, qui pourraient décourager BBVA à terme si les autorités décident d’imposer des cessions d’actifs pour valider l’opération. Il a alors semblé plus simple de considérer les consolidations pour des banques de second rang, à l’instar des banques britanniques Nationwide et Coventry Building Society, qui ont annoncé au S1 2024 les acquisitions respectives de Virgin Money et Co-Op Bank (voir tableau en annexe pour plus de détails), ou très récemment pour la banque danoise Nykredit avec Spar Nord Bank.

Le constat semblait alors évident: il était plus simple de se consolider sur son territoire de domiciliation plutôt que s’aventurer à l’étranger, notamment pour des raisons financières (nécessité de maintien de ratios de solvabilité et de liquidité conséquents et séparés dans chaque pays, complexités prudentielles sur les périmètres de résolutions bancaires, incomplétude de l’Union bancaire européenne sur le fonds de garantie des dépôts européen, synergies moins évidentes).

LE RETOUR DU M&A DE L’HUBRIS?

La banque italienne UniCredit, aussi présente en Allemagne et en Autriche en banque de détail, est rentrée dans la danse du M&A de grande taille de manière fracassante, en montant rapidement au capital de Commerzbank en septembre 2024, provoquant l’ire des politiques allemands et du management de la banque allemande. Certaines déclarations pouvaient même être interprétées comme du mépris, voire davantage, envers les velléités d’une banque italienne envers une banque allemande[1]. L’opposition est vite devenue politique avant d’être financière, mettant en évidence des crispations nationalistes comme obstacle supplémentaire aux rapprochements transnationaux. S’il est aisé de critiquer la position allemande, posons-nous la question suivante: quelles seraient les réactions politiques et dans les milieux d’affaires si une grande banque étrangère souhaitait faire l’acquisition d’une banque française comme Société Générale par exemple? «Acquérir à l’étranger? Oui. Être acquis par des étrangers? Non merci.»

Andrea Orcel, le directeur général d’UniCredit, sentant son projet de M&A en Allemagne au mieux retardé par la tenue à venir d’élections, a donc jeté son dévolu sur la banque italienne Banco BPM en novembre 2024, seulement 12 jours après que celle-ci eut annoncé une OPA sur le gestionnaire d’actifs Anima. Mener un projet d’acquisition bancaire est déjà une ambition majeure en soi, mais en mener deux de front paraît presque irréalisable, voire le signe d’un excès d’orgueil de son dirigeant, désireux de proposer à ses actionnaires un nouveau récit, alors que la baisse attendue des taux européens risque d’affecter les marges nettes d’intérêts des banques européennes.

Depuis novembre 2024, la course au M&A en Italie est partie tous azimuts, Crédit Agricole montant à son tour au capital de Banco BPM pour défendre sa participation et ses accords de distribution existants, Banco BPM et Anima (sous OPA de Banco BPM pour rappel) montant de concert au capital de Banca Monte dei Paschi di Siena, dont l’État italien se désengage progressivement. En janvier 2025, la banque italienne spécialiste de la gestion de créances douteuses Banca IFIS a annoncé une OPA sur sa concurrente, italienne aussi, Illimity Bank, tandis que Banca Monte dei Paschi di Siena (BMPS) a annoncé en fin de mois vouloir faire une OPA sur Mediobanca. Ce dernier cas est sans doute le plus surprenant, car BMPS a toujours fait figure de cible sur le marché italien, mais il est probable que l’action concertée de l’État italien et de gros actionnaires de la banque (aussi actionnaires importants de Mediobanca) ait pu changer les plans. Le communiqué de BMPS, au-delà d’un prix de rachat proposé désormais inférieur au cours actuel de l’action Mediobanca, mentionne des économies de coûts via synergies très optimistes, étant donné la très faible complémentarité des activités entre les deux banques, ce qui explique en bonne partie la réaction négative de la Bourse après cette annonce. Dans ce cas-là aussi, les intérêts politiques prennent peut-être un peu le dessus sur le bon sens financier. Le Conseil d’administration de Mediobanca a promptement rejeté l’offre, jugée comme destructrice de valeur, et déplorant entre les lignes des intérêts actionnariaux contradictoires.

Si le M&A hostile dans le secteur bancaire était encore tabou il y a quelques années, il devient aujourd’hui la norme, alors que les banques ont toutes ce mot à la bouche. Absorber pour ne pas être absorbé. L’historique du M&A bancaire européen ces dix dernières années est très bon selon nous, et ce grâce à un effort d’intégration et des prix d’acquisitions raisonnables, aidés par de faibles multiples boursiers pour la plupart des banques européennes. Il convient cependant de s’interroger sur le maintien d’une telle discipline dans de possibles transactions à venir, étant donné le sentiment d’urgence ressenti par les managements des institutions européennes. Il ne s’agit pas de questionner la capacité des banques à en intégrer d’autres, mais à regarder de près les prix d’acquisitions et les synergies proposées.

Les circonstances sont très différentes de la période pré-GFC, mais le secteur bancaire européen avait déjà connu alors une période de fusions et acquisitions débridée jusqu’en 2007, avec notamment des expansions sur des territoires où la rentabilité devait être plus élevée, et avec des prix d’acquisitions élevés sans que cela ne pose problème, vu que les Return on Equity des banques européennes étaient à deux chiffres à l’époque et que les exigences de fonds propres étaient minimales (les écarts de survaleur, goodwill, comptaient même comme des fonds propres réglementaires, ce qui favorisait des multiples de rachats élevés). Le cas le plus emblématique de l’euphorie du M&A de l’époque fut Banca Antonveneta, rachetée par ABN Amro en 2005 (la première banque étrangère autorisée à prendre possession d’une banque italienne), avant qu’ABN Amro ne soit rachetée à son tour en octobre 2007 par Royal Bank of Scotland, Banco Santander et Fortis, puis que Santander ne revende la partie Banco Antoveneta dont elle avait héritée seulement un mois après, en novembre 2007, pour environ 9 MdsEUR à BMPS, qui en paiera très lourdement le prix ensuite.

De rumeurs récentes évoquent le fait que la banque française BPCE serait intéressée par la banque portugaise Novo Banco, que son actionnaire majoritaire cherche à introduire en Bourse ou à vendre. BPCE n’a aujourd’hui aucune présence véritable en banque de détail en Ibérie, en dehors d’activités liées essentiellement à Natixis. Du côté de Crédit Agricole, sa posture est plutôt défensive pour le moment dans sa montée au capital de Banco BPM, mais une implication plus forte de sa part, voire un rôle de chevalier blanc, pourrait peut-être lui échoir en fonction du déroulement de l’OPA d’UniCredit. Il pourrait être tentant de faire le parallèle avec les aventures malheureuses des banques françaises hors de leurs frontières après la crise de l’euro, avec par exemple Emporiki en Grèce pour Crédit Agricole, mais nous estimons que les banques françaises sont justement plutôt prudentes pour le moment dans le bruissement actuel du paysage bancaire européen.

Enfin, si le M&A est foisonnant entre banques, il peut aussi impliquer des gestionnaires d’actifs (AM), car une banque qui rachète un AM peut le faire au travers de sa filiale d’assurance, ce qui lui permet d’obtenir un traitement prudentiel favorable (cela s’appelle le Compromis danois). C’est la raison pour laquelle BNP Paribas est en cours de rapprochement avec AXA IM via sa filiale d’assurances Cardif. Idem pour Banco BPM et son OPA sur Anima. Si l’on considère par ailleurs l’établissement d’une joint-venture entre Generali et Natixis sur leurs activités d’AM ou le fait qu’Allianz serait prêt à céder tout ou partie d’Allianz Global Investors, nul doute que les activités de gestion d’actifs seront au cœur des mouvements de M&A à venir des banques européennes.

CONCLUSION

À l’heure où la finalisation des règles de Bâle 3 est à l’arrêt et suspendue à la bouche de Donald Trump sur son devenir, et où les États européens poursuivent leur désengagement des banques qu’ils avaient dû aider suite à la GFC, comme AIB en Irlande, Commerzbank, les banques grecques, BMPS, etc., nul doute que d’autres manœuvres se préparent. Étant donné le timing accéléré des derniers développements et les batailles actionnariales à l’œuvre, des prix d’acquisitions plus élevés pourraient être à prévoir. L’avantage du secteur bancaire est qu’il demeure un secteur très réglementé, et qu’il est improbable que les instances prudentielles autorisent un rachat qui viendrait substantiellement affaiblir les coussins excédentaires de fonds propres de la banque acquéreuse (que ce soit en ratio Common Equity Tier 1 ou d’autres métriques comme le ratio de levier Bâle 3 et les ratios MREL exigeant que les banques gardent des coussins de passifs pouvant absorber des pertes dans des cas de résolution). Ce garde-fou est primordial et se couple à des exigences de ratios de solvabilité et de levier supplémentaires pour les établissements de grande taille (établissements systémiques globaux ou locaux, selon la terminologie réglementaire), qui peuvent aussi dissuader certaines méga-fusions.

Le grand renforcement des normes prudentielles et de surveillance européennes ces quinze dernières années a permis aux banques d’utiliser le M&A pour survivre. Désormais, il entend permettre le maintien de niveaux de rentabilité plus élevés afin de compenser la dégradation progressive à venir des marges nettes d’intérêts, dans un contexte où l’écart de rentabilité avec les banques américaines demeure patent. Les fonds propres largement en excès des banques permettent davantage de flexibilité dans les velléités d’acquisitions, et pourraient donc se traduire par des multiples de rachat plus élevés. Si la qualité de crédit proforma des entités combinées reste généralement aisée à estimer, les impacts sur la rentabilité à plus long terme dépendent notamment des synergies développées, qui pourraient diminuer si les transactions sont agréées sur des termes trop optimistes. Cette problématique de rentabilité est certes d’abord un souci pour les actionnaires, et un peu moins pour les porteurs obligataires, mais nous gardons à l’esprit que la réputation d’un émetteur influe aussi sur le niveau des spreads de ses obligations, notamment en cas de décisions financières jugées comme peu prudentes. Pour l’heure, nous ne sommes pas inquiets outre mesure des annonces récentes de tentatives d’OPA au sein du secteur bancaire, mais certaines d’entre elles commencent à faire lever nos sourcils.

En tant que gérants de dettes obligataires, les fusions et acquisitions ont de manière générale des conséquences positives sur les notations financières des entités (les entités les plus faiblement notées convergent le plus souvent vers l’entité la mieux notée, qui est souvent l’entité acquéreuse, et non l’inverse). Des banques de tailles plus importantes ont en général un accès facilité au marché obligataire, notamment pour des émissions de dettes subordonnées, car elles peuvent émettre des titres de tailles plus importantes (émissions de 500 MEUR ou plus, dites émissions «benchmark»), donc plus liquides et émissibles à des spreads théoriquement un peu moins élevés en raison d’une prime d’illiquidité jugée moindre. Cet accès facilité pourrait permettre l’émergence de nouveaux émetteurs de dettes subordonnées (ni BMPS, ni Mediobanca n’ont d’AT1 (Additional Tier 1) par exemple).

Enfin, plus un émetteur a une taille de bilan conséquente, plus il dispose de titres AT1 en circulation (et souvent en excès des minima réglementaires conseillés). Or, il est plus simple pour une banque de gérer le refinancement de plusieurs AT1 au fil de l’eau, plutôt que d’en avoir qu’une seule en circulation, avec une capacité de refinancement plus dépendante d’une fenêtre de marché déterminée et unique. Les banques de plus grande taille ont donc tendance selon nous à avoir un meilleur historique d’exercice des options de remboursement anticipé des AT1 et Tier 2 que leurs homologues de plus petite taille.

Annexe: sélection d’annonces d’OPA récentes sur le secteur bancaire européen

Sources: sociétés, Bloomberg. Tailles de bilan selon les dernières données disponibles, en milliards d’euros équivalents pour les banques dont les bilans sont en devises étrangères.

*UniCredit a annoncé à cette date une prise de participation de 9% dans Commerzbank, puis de 21% le 23/09/2024. Bien que cela ne soit pas une OPA stricto sensu, nous la mentionnons comme telle ici.