Qu’il s’agisse du retour de Donald Trump à la Maison Blanche, d’une politique monétaire à nouveau plus expansive ou tout simplement d’un rattrapage technique cyclique, les catalyseurs ne manquent pas pour annoncer l’arrivée des petites et moyennes sociétés américaines sur le devant de la scène. En effet, le soutien annoncé des Républicains à l’industrie domestique, ainsi que la baisse prévue des taux d’intérêt au cours des deux prochaines années, auront certainement une profonde influence sur l’économie des Etats-Unis. Et c’est le segment des petites et moyennes capitalisations qui devrait en profiter en premier lieu.

Les valeurs secondaires: le meilleur moyen de bénéficier des changements qui s’annoncent

Si ces changements vont impacter l’économie dans son ensemble, ils devraient profiter de façon plus marquée aux petites et moyennes entreprises, qui sont non seulement plus orientées sur le marché domestique mais également plus sensibles à l’évolution des taux d’intérêt.

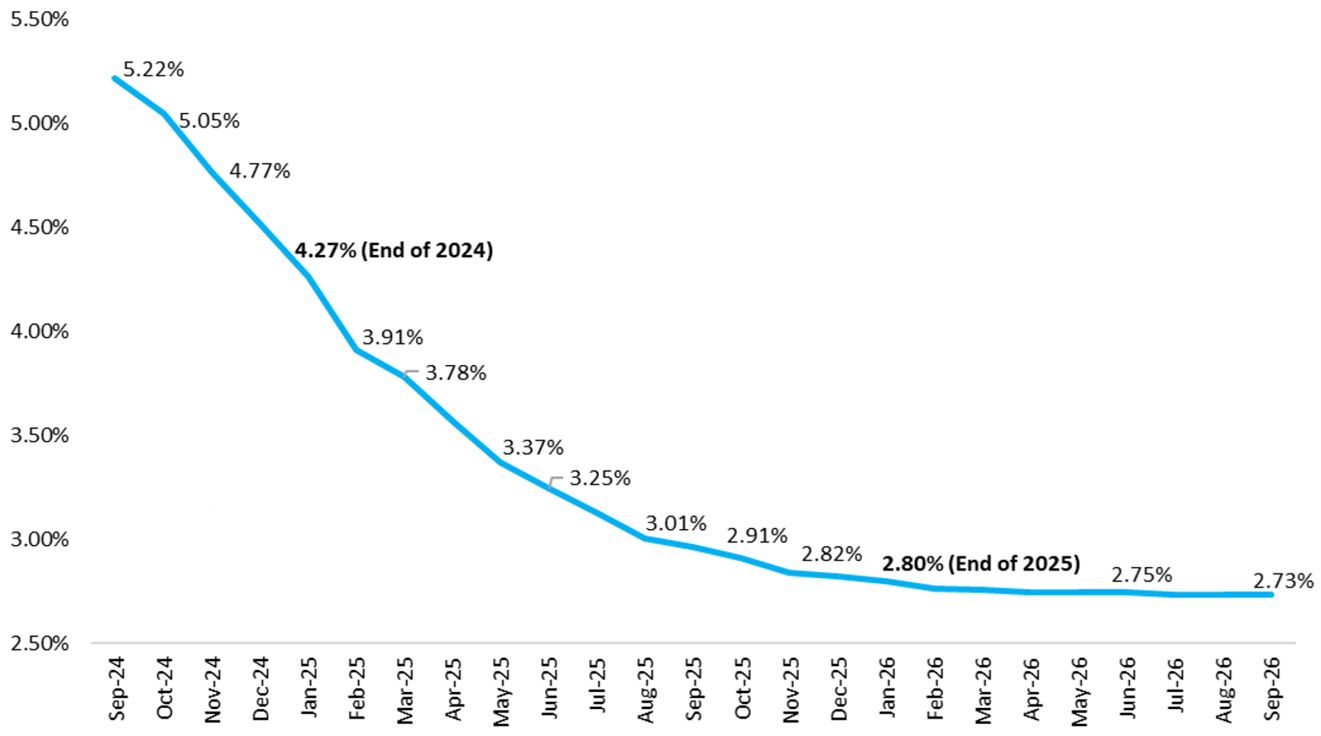

De fait, le marché s’attend à un recul marqué et prolongé des taux directeurs US, comme on peut le constater sur le graphique ci-dessous.

Prévisions de marché sur les taux des Fed Funds

(données selon les Fed Fund Futures, septembre 2024-septembre 2026)

Source: Blog Bilello, 14 octobre 2024

Ce recul du loyer de l’argent devrait profiter largement aux Small & Mid Caps, qui sont généralement plus endettées et donc plus sensibles à l’évolution des taux.

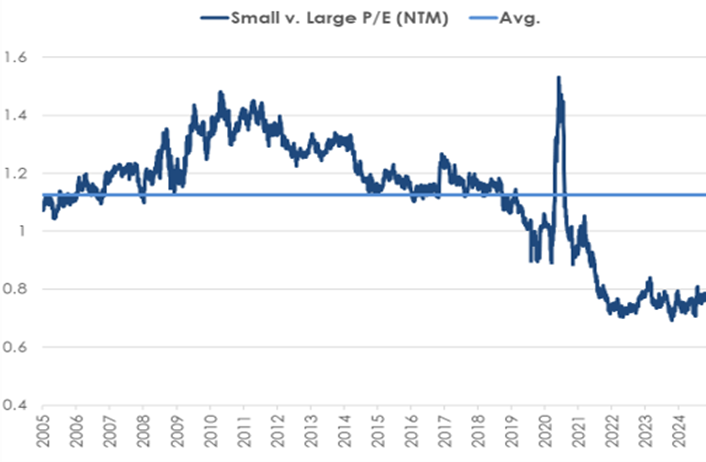

Un autre facteur de soutien est plus technique: les petites capitalisations sont historiquement très bon marché par rapport aux grandes (voir graphique ci-dessous) et l’on peut donc espérer une diminution, voire une disparation, de cette décote.

Les Small Caps sont moins chères que les Large Caps

Source: Copyright © 2024, S&P Global Market Intelligence, 31 octobre 2024

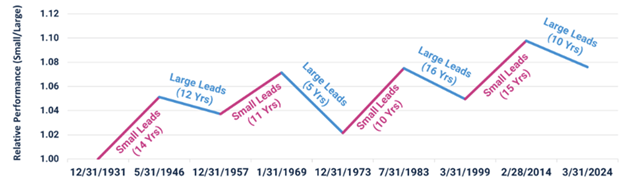

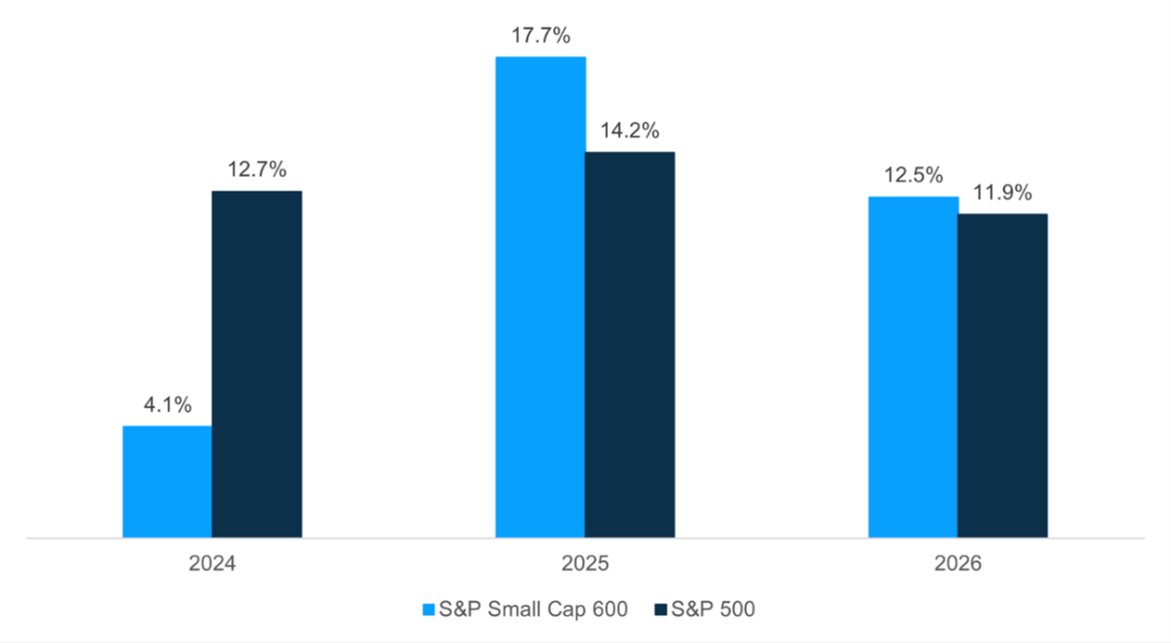

Ce rattrapage est d’autant plus attendu que sur le long terme, les Small Caps ont surperformé les grandes capitalisations. Ainsi, après 10 ans d’hégémonie des leaders de la cote (voir le graphique ci-dessous), nous nous trouvons peut-être au début d’un nouveau cycle favorable aux valeurs secondaires, d’autant plus qu’en 2025 et 2026, les bénéfices des petites capitalisations devraient rebondir plus fortement que ceux des grands titres, comme le montrent les prévisions de croissance dans l’histogramme ci-après.

Les cycles de marché des Small et des Large Caps

Performance relative (Small/Large) depuis 1931

Source: Ken French Data Library. Utilisation des rendements pondérés par la capitalisation boursière, calculés mensuellement en moyenne pour les entreprises appartenant aux déciles de capitalisation boursière les plus faibles (6-10), divisés par ceux des déciles les plus élevés (1-5). Les rendements sont annualisés pour chaque période, du 31.12.1931 au 31.03.2024.

Prévisions de croissance des bénéfices attendus

Indices S&P Large et Small Caps

Source: Factset, Carson Investment Research, 6 novembre 2024

Un univers propice à la génération d’alpha

S’il est extrêmement difficile de faire la différence sur les grands titres, dont les moindres faits et gestes sont suivis par des nuées d’analystes, les petites et moyennes capitalisations constituent à l’inverse une véritable mine d’or pour une gestion active. En effet, il s’agit d’un univers d’investissement très large et souvent mal couvert par les équipes de recherche des banques d’investissement et des brokers. Cela signifie que ce marché est moins efficient, avec des aberrations de cours qui permettent aux gérants prêts à sortir des sentiers battus de générer de l’alpha en découvrant des opportunités inexploitées.

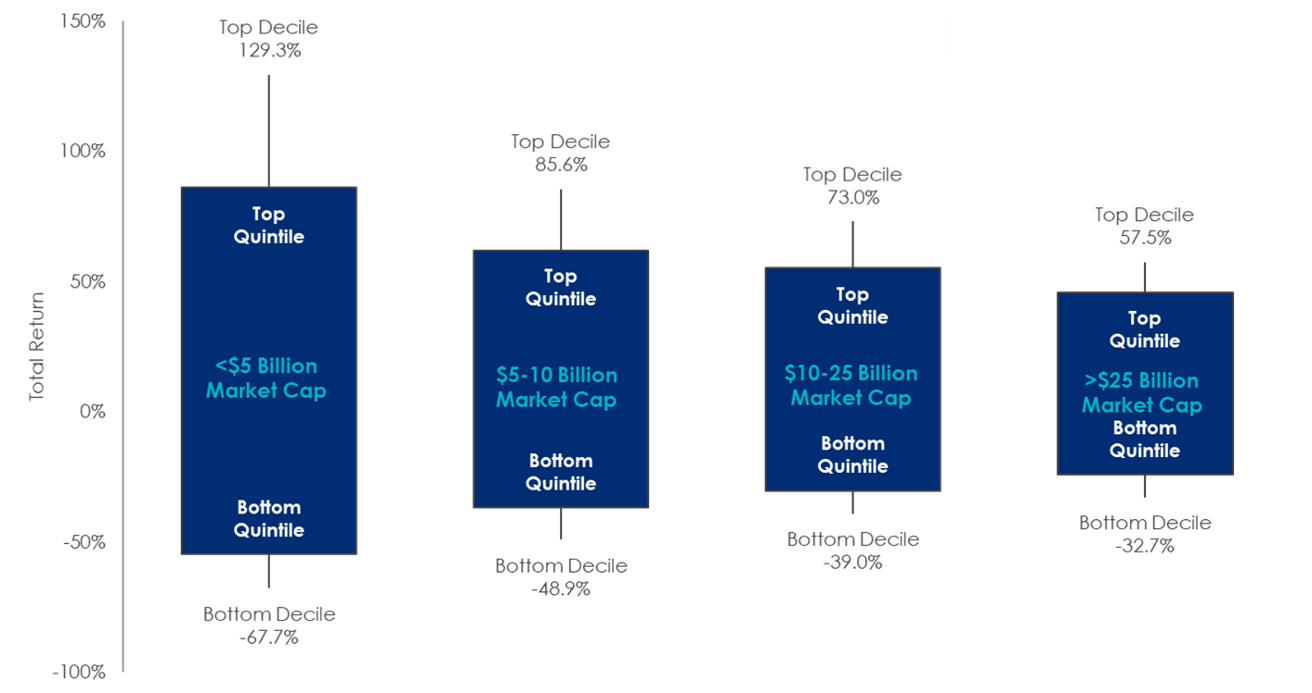

Concrètement, cela se traduit pour les petites valeurs par une plus grande dispersion en termes de performance, comme on peut le voir ci-dessous.

Dispersion annuelle moyenne des cours en bourse 2015-2023

Source: Refinitiv. Performance annuelle moyenne des titres cotés sur le marché américain entre 2015 et 2023.

Ainsi, les meilleures petites valeurs ont obtenu une performance annuelle moyenne plus de deux fois supérieure aux grandes capitalisations (+129,3% pour le premier décile contre +57,5%).

Naturellement, cette plus grande dispersion des résultats implique aussi que les risques de perte sont plus élevés pour les valeurs secondaires. Ainsi, sur une période de près de 10 ans (de mai 2015 à octobre 2024), la volatilité de l’Indice Russell 2000 a été de 20,7% contre 15,5% pour l’indice S&P500, avec une perte maximale de -32,2% contre -23,9%.

Résoudre la quadrature du cercle avec une stratégie Long/Short

Mais l’investisseur n’est pas obligé de choisir entre une performance élevée et une volatilité faible, il peut avoir les deux ! En effet, une stratégie active Long/Short permet de bénéficier des hausses du marché, tout en étant relativement protégé contre les baisses. Il s’agit ainsi d’une solution non seulement extrêmement efficace mais également très «confortable» pour tirer parti du potentiel des petites et moyennes capitalisations américaines, tout en résolvant le sempiternel problème du timing. En effet, en diminuant les drawdowns propres à ce marché, une telle stratégie permet d’y investir avec une moindre crainte que ce ne soit trop tôt ou trop tard.

Identifier les bons investissements

Pour qu’une stratégie Long/Short en petites et moyennes capitalisations américaines soit couronnée de succès, il est préférable qu’elle se base sur une approche «bottom up» fondée sur une analyse fondamentale solide et sur quelques règles simples:

- Aller là où se trouvent les meilleures affaires. Plutôt que de se limiter aux grands titres sur lesquels il est presque impossible de faire une différence, il est préférable de se concentrer sur le segment qui offre les meilleures opportunités, tant à la hausse qu’à la baisse, en l’occurrence les sociétés dont la capitalisation boursière est inférieure à USD 10 milliards. Comme on l’a vu plus haut, c’est là que l’on peut trouver non seulement les plus fortes progressions, mais aussi les chutes les plus importantes.

- Identifier la création ou la destruction de valeur. Une analyse fondamentale permet au gérant de trouver les entreprises qui ont les meilleures ou les pires perspectives, en fonction de leur modèle d’affaires (pouvoir de fixation de prix, position concurrentielle), de leur situation financière (marges, solidité du bilan, cash-flows) ou de leur gouvernance (qualité du management, alignement des intérêts).

Quelques exemples concrets

Pour illustrer la manière dont cette philosophie se traduit dans les faits, voici quelques exemples de sociétés actuellement présentes dans le portefeuille, long et short:

- FTAI Aviation (position Long). Cette société est devenue l’un des leaders de la maintenance de réacteurs pour l’aviation. Les problèmes rencontrés au cours des dernières années par Boeing et Airbus ont ralenti la production de nouveaux avions et donc considérablement accru le besoin en maintenance pour les appareils existants. Grâce à des prix inférieurs et des délais plus courts, la société bénéficie d’une position compétitive forte et profite de l’augmentation des prix des pièces détachées.

- Talen Energy (position Long). Ce producteur d’énergie indépendant se concentre sur la clientèle professionnelle. Détentrice d’une centrale nucléaire, la société bénéficie en plein de l’énorme demande en énergie de l’IA et a d’ailleurs signé un accord avec Amazon pour alimenter un grand data center.

- Silvaco (position Short). Ce développeur de logiciels pour la conception assistée par ordinateur souffre de la concurrence directe du leader du secteur. Récemment introduite en bourse par des banques d’affaires de second ordre, la société a vu son cours chuter en raison de prévisions trop optimistes.

En suivant un tel processus discipliné et en combinant avec soin les positions Long et Short, il est possible de tirer le meilleur parti d’un univers d’investissement qui regorge d’opportunités. On peut ainsi dégager un performance proche de celle de l’indice, mais avec une volatilité deux fois moindre. En conséquence, une telle approche peut ne pas être seulement considérée comme alternative, mais aussi comme une stratégie défensive en actions américaines, moins volatile que les indices de référence et qui permet d’améliorer efficacement le ratio de Sharpe de la poche Equity US.