La Fed se prépare à réduire les taux d'intérêt lors de la réunion du Federal Open Market Committee (FOMC) d’aujourd’hui, et il est fort possible qu'elle surprenne la plupart des analystes des marchés financiers en réduisant la cible des fonds fédéraux de 50 points de base. Les contrats à terme sur le marché monétaire ont récemment laissé présager une probabilité de 50% envers une telle décision et il est probable à 50% qu’il y ait une réduction de 25 points de base, conformément à l'avis du consensus.

La baisse de l'inflation, le ralentissement du marché du travail et les propos de la Fed sur l'assouplissement de sa politique sont les principales raisons pour lesquelles on s'attend à une réduction lors de la réunion du FOMC de ce jour, après 14 mois de taux bien en dessous du territoire restrictif. Par ailleurs, une réduction audacieuse de 50 points de base serait justifiée au vu des données économiques actuelles et serait cohérente avec les projections révisées à la hausse du taux de chômage aux États-Unis.

Parallèlement, l'incertitude quant aux perspectives d'inflation et le ralentissement du marché du travail sont les principales raisons pour lesquelles la Fed devrait commencer à assouplir sa politique par une baisse de taux plus modérée de 25 points de base. Nous pensons qu'une baisse prudente de 25 points de base est légèrement plus probable qu'une mesure audacieuse, cependant nous serions favorables à une mesure plus audacieuse.

Étant donné que la fourchette cible des fonds fédéraux se situe actuellement entre 5,50% et 5,25%, des réductions de taux de 75 à 100 points de base lors des prochaines réunions jusqu'à la fin de l'année sont tout à fait justifiées. Le tempo sera déterminé par l'incertitude des données et le souhait de la Fed d'éviter de donner l'impression que la politique monétaire doit apporter un soutien massif à l'économie ou à l'appétit pour le risque des marchés financiers.

Des taux d'intérêt plus proches de 4% devraient être moins pénalisants pour l'économie et augmenter la probabilité d'un atterrissage en douceur de l'activité économique en 2025, rendant inutiles de nouvelles baisses de taux agressives suggérées par les contrats à terme sur le marché monétaire en 2025.

En Europe, la BCE a assoupli sa politique la semaine dernière et nous pensons que cet assouplissement des conditions monétaires se poursuivra à l'avenir. Les projections macroéconomiques actualisées font état de prévisions de croissance légèrement inférieures et de prévisions d'inflation totalement inchangées. Cela justifie de nouvelles baisses de taux de la part de la BCE, et nous continuons d’anticiper des baisses de 25 points de base lors de chacune des prochaines réunions jusqu'à la fin de l'année.

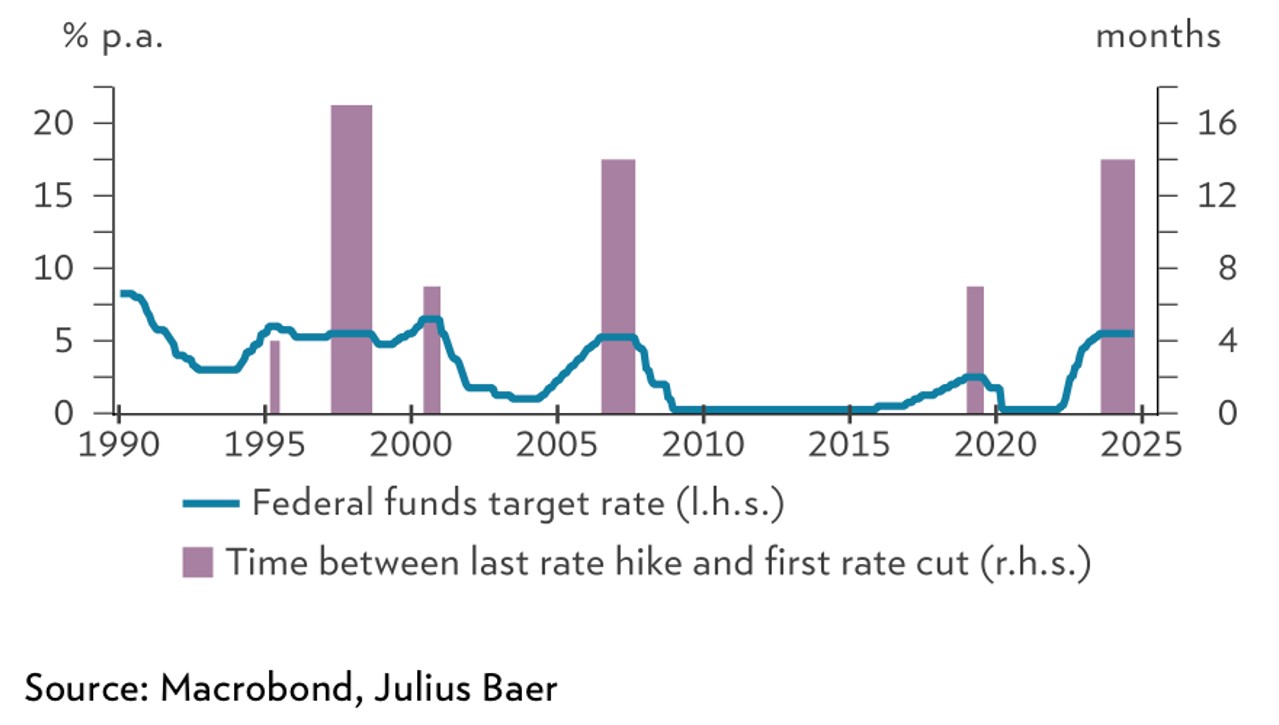

La Fed commence à assouplir sa politique après 14 mois