Economie

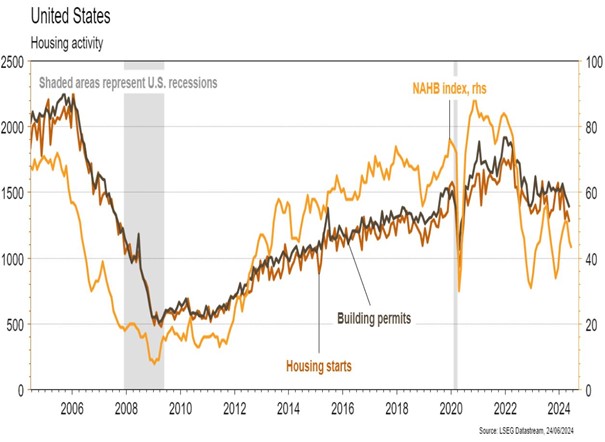

Les statistiques publiées aux Etats-Unis sont quelque peu contrastées. Les bonnes surprises sont la hausse plus forte qu’attendu des PMI manufacturier (de 51,3 à 51,7 vs 51 est.) et des services (de 54,8 à 55,1 vs 54 est.) en juin. En revanche, les ventes de détail (+0,1% m/m) progressent moins qu’attendu (+0,3% m/m) et la faiblesse dans l’immobilier résidentiel se confirme avec des mises en chantier (-5,5% m/m en mai), des permis de construire (-3,8% m/m en mai) et une confiance des promoteurs immobiliers (de 45 à 43 en juin) plus faibles qu’escompté. Dans la zone euro, les PMI manufacturier et des services déçoivent en reculant respectivement de 47,3 à 45,6 et de 53,2 à 52,6. En Chine, la croissance des ventes de détail accélère (de +2,3% à +3,7% a/a) alors que les investissements (+4% a/a) et la production industrielle (+5,6% a/a) ralentissent.

Limites planétaires

Selon le rapport annuel du Global Wind Energy Council (GWEC), l’industrie éolienne a installé, en 2023, 24% de capacité en mer de plus qu’en 2022 soit 11 GW (deuxième meilleure année de l’histoire) pour une capacité totale installée de 75 GW. La Chine a représenté plus de la moitié des installations 2023, avec 6,3 GW. Le GWEC s’attend, au niveau mondial, à l’ajout de 410 GW d’éolien off-shore sur 2024-2033, soit une multiplication par plus de 6x de la base installée à fin 2023.

Obligations

En Suisse, après une baisse surprise en mars, la BNS a coupé la semaine dernière son taux directeur de 25pb à 1,25%. Ceci était anticipé par le marché, qui escompte désormais une autre baisse de taux d’ici décembre. Aux US, les ventes de détail et les permis de construire ont déçu, et les nouvelles inscriptions au chômage ont été supérieures aux attentes. Néanmoins, les PMI manufacturier et des services ont surpris à la hausse, créant de la volatilité sur les taux US, le 10Y terminant la semaine en hausse de 4pb tandis que les spreads high yield baissaient de 7pb en moyenne.

Sentiment des traders

Bourse

Est-ce que les chiffres de Micron mercredi offriront le carburant nécessaire à la folie IA, pour continuer sa marche en avant? Est-ce que le chiffre du PCE vendredi sera annonciateur d’une baisse des taux de la part de la Fed? Est-ce que l’imminence des législatives françaises peut faire dérailler l’Europe? Beaucoup de questions qui devraient trouver réponse cette semaine donc restons prudents, les marchés risquant d’être un peu agités.

Devises

Le risque politique et les chiffres décevants des PMI européens maintiennent l’€ sous pression à €/$ 1,0707, nous anticipons les fourchettes suivantes: €/$ 1,0650-1,0780. Le $ consolide à $/CHF 0,8938, une cassure de 0,8950 est nécessaire, le sup. 0,8820 reste valable. Le CHF reste ferme à €/CHF 0,9570 malgré la baisse de taux de la BNS, sup. 0,9480 rés. 0,9655. La £ reste sous pression à £/$ 1,2650, sup. 1,2610 rés. 1,2800. L’oz d’or est en baisse à 2327$, sup. 2310 rés. 2377.

Marchés

La nouvelle baisse de taux de la BNS de 0,25% à 1,25% pousse les taux souverains à 10 ans suisses à la baisse (-8pb), alors qu’ils remontent de 4pb en USD et EUR. Les actions sont en légère hausse (marchés émergents: +0,9%; Europe: +0,8% et US: +0,6%), alors que l’USD s’apprécie modérément (dollar index: +0.2%), que l’or est stable et que les cours du baril rebondissent de 4%. A suivre cette semaine: prix des maisons (FHFA et S&P CoreLogic), confiance des ménages, commandes de biens durables et déflateur PCE aux Etats-Unis; croissance de M3 et indices de confiance de la CE (économie, industrie et services) dans la zone euro; profits industriels en Chine.

Marché suisse

A suivre cette semaine: KOF Consensus Forecast, balance des paiements T1 (BNS), baromètre conjoncturel juin (KOF) et volume des interventions sur le marché des devises au T1 (BNS). Carlo Gavazzi et Titlisbahnen publieront des résultats. Newron, Landis+Gyr, Meyer Burger, Leclanché, Züblin, Wisekey, Lem et tiendront leur journée investisseurs ou Assemblée Générale.

Actions

ALCON (Satellites): la FDA donne son vert aux deux nouveaux systèmes UNITY VCS (système pour la cataracte et la chirurgie vitréo-rétinienne) et UNITY CS (système pour la cataracte). La société va pouvoir mener un programme d’évaluation dans le monde réel, avant le lancement commercial en 2025. Ces deux équipements de nouvelle génération soutiendront la croissance de la division Chirurgie à moyen terme.

FORTINET (Core Holdings) va acquérir Lacework mais les détails financiers restent encore limités. Cette acquisition vise à renforcer la plateforme de cybersécurité de Fortinet, déjà considérée comme l’une des plus complètes de l’industrie. En intégrant Lacework, Fortinet améliore sa présence dans la sécurité cloud et comble une lacune importante dans sa stratégie de consolidation. Cette initiative permettra à Fortinet d’élargir sa part de marché dans le domaine du cloud, où son offre FortiCNP avait jusqu’à présent rencontré une adoption limitée.

SUBSEA7 (Satellites): lors de sa journée investisseurs, le groupe a donné pour la première fois une indication sur son potentiel de marge d’Ebitda pour 2026 et au-delà, articulant le chiffre de >20%. De quoi permettre de nouveaux relèvements de projections et d’objectifs de cours.

Graphique du jour

Performance