Après que les investisseurs ont passé la première moitié du mois en mode «risk-on», les deux dernières semaines ont été plus représentatives du vieil adage du marché «vendez en mai et partez», du moins en Europe. Les taux ont augmenté et les actions ont semblé s'essouffler, la plupart des grands indices étant en territoire négatif.

Nous abordons le mois de juin avec des rendements des obligations d'Etat allemandes et britanniques à 10 ans proches de leurs plus hauts niveaux depuis novembre dernier, les gilts britanniques avoisinant les 4,4% et les bunds allemands les 2,66%.

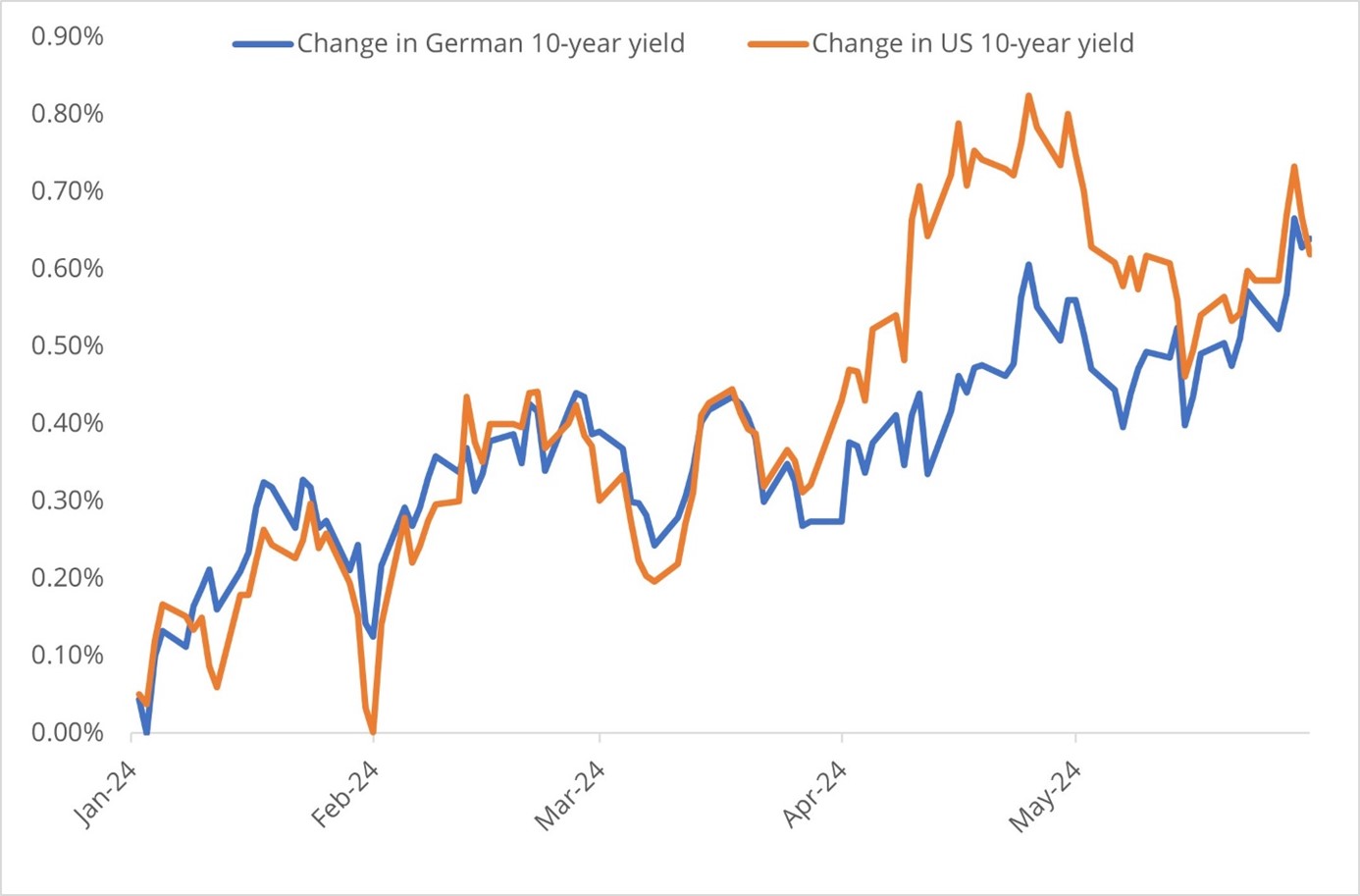

En mai, les taux européens ont rattrapé les taux américains, qui ont notamment sous-performé en mars et en avril. Le rendement allemand à 10 ans a clôturé le mois avec une hausse de 8 points de base (pb), tandis que le rendement américain à 10 ans était inférieur de 18 pb.

Poursuite du thème de l'amélioration en Europe et de la déception aux États-Unis

Le scénario selon lequel la Banque centrale européenne (BCE) réduira ses taux directeurs avant la Réserve fédérale américaine lors de sa réunion du 6 juin reste intact, mais les attentes concernant les réductions ultérieures ont été repoussées et les données économiques ont été meilleures que prévu.

Le chômage dans la zone euro a baissé en avril pour atteindre un nouveau plancher de 6,4%, tandis que l'indicateur du sentiment économique - une mesure de la confiance des entreprises dans tous les secteurs - a augmenté de 0,3 point pour atteindre 96,5.

Entre-temps, les données américaines n'ont pas répondu aux attentes, comme le montre l'indice américain Citi Economic Surprise, une mesure de la comparaison des données économiques avec les prévisions des analystes. Au 30 mai, l'indice reste négatif, ce qui signifie que les données publiées récemment ont été inférieures aux attentes.

Selon les dernières estimations du Bureau of Economic Analysis, le PIB réel américain augmentera de 1,3% en rythme annualisé au premier trimestre, en dessous des 1,6% initialement prévus, et bien en dessous de l'augmentation de 3,4% au quatrième trimestre de l'année dernière.

La publication de données en demi-teinte a empêché les taux américains d'augmenter en mai. Nous le voyons clairement dans notre «graphique de la semaine», qui montre l'évolution des rendements américains et allemands à 10 ans cette année.

La divergence en avril s'est produite lorsque les attentes de réduction des taux de la Fed ont été repoussées alors que les responsables de la BCE ont soutenu les attentes d'une réduction en juin. Ce mouvement s'est entièrement inversé en mai.

Une hausse des taux!

Cette semaine, nous avons eu plusieurs facteurs de hausse des taux aux Etats-Unis et en Europe, mais ceux de l'Europe ont semblé avoir plus d'influence. Les commentaires de Neel Kashkari, président de la Federal Reserve Bank of Minneapolis, selon lesquels la prochaine décision de la Fed pourrait être une hausse plutôt qu'une baisse n'étaient pas inhabituels, et si les ventes aux enchères du Trésor ont suscité moins d'intérêt que prévu, cela est probablement dû en partie au fait qu'elles se sont déroulées pendant le week-end du Memorial Day et au volume important des ventes aux enchères cette semaine.

L'amélioration de l'indice de confiance des consommateurs pour la première fois depuis janvier a été accueillie positivement, bien que l'indice reste faible par rapport à ce qu'il a été pendant la majeure partie de la période post-COVID.

En Europe, l'inflation harmonisée a été plus élevée que prévu en Allemagne, en France, en Espagne et en Italie. L'inflation globale annualisée de la zone euro devrait passer de 2,4% en avril à 2,6% en mai, tirée par le secteur des services, où l'inflation devrait passer de 3,7% à 4,1%. Ces prévisions font suite à la publication, la semaine dernière, d'un indice des prix à la consommation plus élevé que prévu au Royaume-Uni et à une amélioration générale des indices des directeurs d'achat dans toute l'Europe.

La BCE maintient le cap sur une réduction des taux en juin

La rigidité de l'inflation offre une explication plausible au fait que les baisses de taux de la BCE après juin pourraient ne pas être aussi fréquentes que prévu au début de l'année.

Bien que nous nous attendions toujours à ce que la BCE confirme sa tendance à l'assouplissement avec une première baisse de taux de 25 points de base le 6 juin, le commentaire de la banque centrale pourrait avoir un biais quelque peu hawkish - ou au moins neutre - compte tenu de la force des données récentes. La BCE pourrait s'opposer à toute cadence fixe de réduction des taux, répétant les commentaires des conférences de presse précédentes selon lesquels elle adoptera une approche dépendante des données pour les taux directeurs.

Nous pensons que cela est positif pour les spreads européens à court terme, mais que cela pourrait exercer une pression sur les spreads à plus long terme, une tendance récente exacerbée par l'augmentation des émissions à long terme en euros.

Graphique de la semaine: Evolution depuis le début de l'année des rendements des emprunts d'Etat à 10 ans

Source: Bloomberg, as of May 31, 2024. For illustrative purposes only.