Les semaines défilent et les préoccupations des investisseurs restent les mêmes, à savoir le calendrier de baisse des taux directeurs de la Réserve fédérale américaine (Fed). Le rebond inattendu des indices PMI Flash en mai aux Etats-Unis a entraîné une nouvelle révision des anticipations de baisse des taux et pesé sur les marchés obligataires et les marchés actions. Ces variations traduisent surtout la nervosité des investisseurs et la difficulté à établir un scénario économique pérenne allant au-delà du fait d’écarter le risque de récession à horizon de douze mois.

En attendant l’inflation américaine

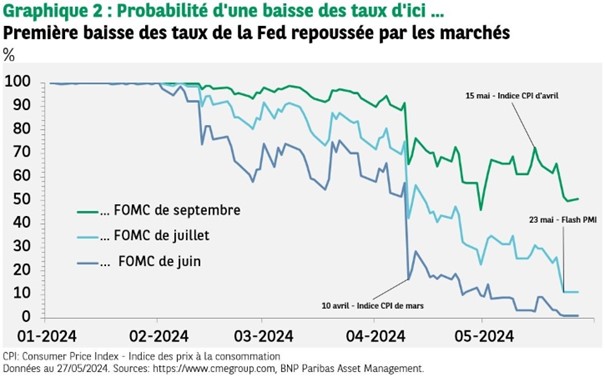

Oui, encore! La publication d’un indice des prix en ligne avec les attentes pour avril (publié le 15 mai) après trois mois consécutifs durant lesquels l’inflation aux Etats-Unis avait surpris à la hausse a rassuré … mais un temps seulement.

Les ventes au détail avaient traduit un possible tassement de la consommation au début du deuxième trimestre mais, le 23 mai, les résultats préliminaires pour mai de l’enquête auprès des directeurs d’achats (PMI – Purchasing managers index) ont largement dépassé les attentes.

Après avoir enregistré quatre reculs consécutifs, l’indice PMI du secteur des services a gagné 3,5 points pour s’inscrire à 54,8, au plus haut depuis un an. Avec la hausse de 0,9 point à 50,9 de l’indice manufacturier, l’indice PMI composite s’élève à 54,4, au plus haut en plus de deux ans. Par ailleurs, les indices de prix ont continué à se redresser, en particulier pour le prix des intrants dans le secteur manufacturier. Ce regain d’activité a conduit les investisseurs à revoir à la baisse leurs attentes en matière d’assouplissement de politique monétaire de la Fed.

Une ou deux baisses des taux directeurs américains en 2024

Non seulement les anticipations d’une baisse des taux directeur reflétées dans les marchés ont encore été repoussées (rien en juin ni en juillet et la probabilité d’une action de la Fed en septembre ne ressort plus qu’à 50 % environ) mais les économistes des grands établissements sont, depuis la publication des indices PMI, très peu nombreux à prévoir une première baisse en juillet.

Jerome Powell nous répète à l’envi que la Réserve fédérale américaine (Fed) est dépendante des données. Il apparaît lui-même très prudent dans son discours et, de fait, très dépendant des données: alors que fin mars, il jugeait les dernières données sur l’inflation «à l’évidence proches de ce que nous voulons voir», il a reconnu début mai avoir été déçu par l’évolution de l’inflation.

Les Minutes de la réunion du FOMC (Federal open market committee) des 30 avril et 1er mai ont révélé que les participants avaient noté que «les données récentes n’ont pas renforcé leur confiance dans la progression vers 2% et, par conséquent, ont suggéré que le processus de désinflation prendrait probablement plus de temps que prévu».

Toutefois, les observateurs ont peut-être donné trop d’importance au commentaire mentionnant que «plusieurs participants envisageaient de durcir davantage la politique monétaire» en négligeant la condition «si nécessaire» qui concluait cette phrase et en fait presque une tautologie. Pour l’essentiel c’est surtout un message de patience et de prudence qui devrait continuer à prévaloir d’ici la réunion du FOMC des 11 et 12 juin.

Une étrange «contagion» à la Banque centrale européenne?

Une baisse des taux directeurs de la BCE le 6 juin a été annoncée sur tous les tons par à peu près tous les membres du Conseil des Gouverneurs et, à une semaine de l’échéance, il est difficile d’imaginer ce qui pourrait l’empêcher.

Toutefois, les interrogations sur le rythme de baisse au-delà se sont renforcées au cours des derniers jours. Alors qu’à la mi-mai, les marchés à terme reflétaient trois baisses des taux de la BCE au total en 2024, ce chiffre est tombé à 2,3 baisses le 24 mai.

Comme souvent dans ces phases de nervosité (qui trouve principalement sa source dans le scénario fluctuant sur la politique monétaire de la Fed), tout est prétexte à s’inquiéter. La semaine passée, les marchés obligataires européens se sont ainsi dégradés après la publication mercredi 22 d’un indice des prix à la consommation supérieur aux attentes… au Royaume Uni.

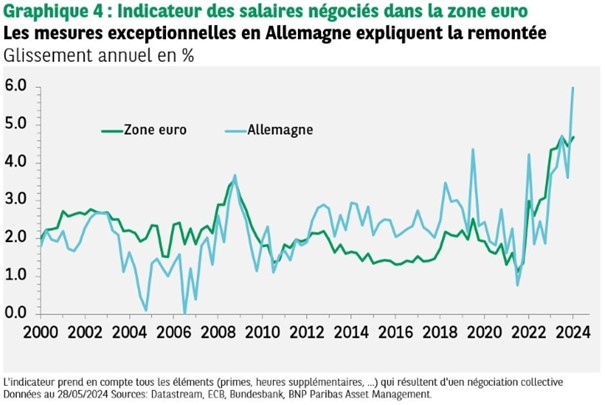

Les rendements obligataires de la zone euro ont continué à se tendre après un autre indicateur qui retient habituellement assez peu l’attention et qui a été cette fois-ci amplement commenté.

La hausse des salaires négociés au premier trimestre (+4,7% en glissement annuel après 4,5% au trimestre précédent dans la zone euro) a dépassé les attentes. Pour se rassurer, il convient de noter que cette hausse inattendue est essentiellement due aux négociations salariales en Allemagne. La BCE a apporté une autre source de réconfort en publiant une note décrivant l’évolution des salaires depuis la fin de la pandémie qui met en évidence la quasi-disparition des effets exceptionnels (primes, heures supplémentaires, mesures pour compenser l’inflation) qui réagissent rapidement à la situation conjoncturelle. La BCE prévoit un ralentissement modéré des hausses salariales et ne semble pas considérer que cet indice remette en cause sa prévision. Il y a quelques mois elle répétait pourtant que les données sur les salaires publiées au printemps seraient cruciales pour prendre une décision en matière de politique monétaire.

La BCE a manifestement décidé de s’appuyer sur ses prévisions (qui seront mises à jour à l’occasion du Conseil des Gouverneurs du 6 juin) tandis que la Fed est (un peu trop?) dépendante des données. Et si ces tergiversations cachaient des négociations délicates au sein de chacun de ces comités? Si c’est le cas, il n’est pas certain que les investisseurs soient en mesure d’établir un scénario robuste sur les politiques monétaires pour les prochains mois.