Points clés

- Les marchés actions présentent une forte concentration, axée sur les «Sept Magnifiques», avec une importante dispersion des performances au niveau des titres. Cette situation a ceci d’exceptionnel qu’elle coïncide avec une faible volatilité des actions. Historiquement, des niveaux de concentration aussi élevés ont souvent été suivis d’un retour à la moyenne, sur fond de correction boursière.

- Les promesses de l’IA, les avantages concurrentiels du secteur technologique, la solidité des marges bénéficiaires et leur importance stratégique dans un contexte de fortes rivalités géopolitiques apportent un soutien structurel.

- Pour autant, la dynamique actuelle des marchés et l’écart de valorisation entre titres de valeur et titres de croissance nous semblent excessifs. Les changements de régime monétaire peuvent également induire des rotations sectorielles, de style et régionales en faveur de domaines jusqu’ici à la traîne.

- Ces dynamiques plaident en faveur d’une diversification des investissements et d’une discipline dans le rééquilibrage des portefeuilles. Une moindre concentration des marchés actions pourrait annoncer une année 2024 plus faste pour les gérants actifs.

Au cours des douze derniers mois, l’indice S&P 500 a gagné plus de 20%, porté par la performance des «Sept Magnifiques» . L’envolée des actions de ces entreprises, qui devraient toutes bénéficier des avancées dans le domaine de l’intelligence artificielle (IA), a donné lieu à un rallye fortement concentré. La dispersion des performances entre les Sept Magnifiques et le reste du marché a été considérable, soulignant la capacité de l’IA à bouleverser les industries et les anticipations de marché.

Ces dernières semaines, les marchés actions ont marqué le pas face à la montée des risques géopolitiques et aux craintes de voir une inflation persistante remettre en cause la perspective d’une baisse des taux d’intérêt. Les niveaux élevés de concentration des marchés sont soutenus par des fondamentaux solides, mais les tendances historiques montrent souvent un retour vers la moyenne. Ce qui soulève une question primordiale. Avec l’avantage unique que confère l’IA, la situation est-elle différente cette fois-ci? La concentration observée actuellement n’est-elle qu’une phase, ou bien l’avantage que l’IA confère à ces entreprises se révélera-t-il pérenne, même face aux tendances historiques? Les autres secteurs parviendront-ils à orchestrer un rattrapage et à réduire les écarts de performance?

Définition de la concentration et de la dispersion

Pour analyser la concentration et la dispersion des marchés, il convient tout d’abord de définir clairement ces deux concepts. La concentration désigne le degré auquel la capitalisation boursière d’un indice est dominée par une poignée d’entreprises. Elle est généralement mesurée par la pondération des 10% des entreprises les plus importantes d’un indice. Une concentration élevée indique qu’un petit nombre de titres, souvent issus d’un même secteur, influence considérablement la performance des marchés.

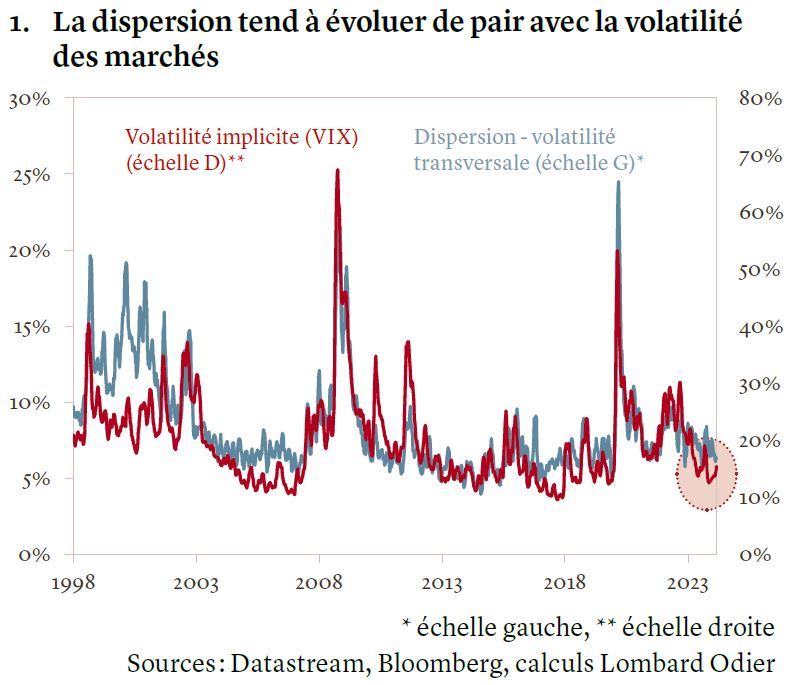

Alors que la concentration met l’accent sur le poids dominant d’une poignée de sociétés, la dispersion fournit un éclairage sur la répartition, la diversité et les écarts de performance entre les différents titres composant un marché. Elle est généralement mesurée par la volatilité transversale (cross-sectional volatility, CSV), comme présenté au graphique 1. Plutôt que d’examiner la volatilité d’un marché donné, celle-ci examine la volatilité des titres sur une période donnée. L’écart entre les 5% des titres dégageant les meilleures performances et les 5% des titres affichant les plus mauvaises performances fournit également une mesure approximative de la dispersion.

Les corrélations nous indiquent si la performance des différents segments du marché (secteurs, styles, régions) ou titres évolue ou non dans la même direction. Autrement dit, la corrélation mesure le moment de l’évolution d’un cours boursier et la dispersion mesure l’ampleur de cette évolution. Si la corrélation entre des titres est constante, mais que l’écart de performance (ou la dispersion) s’accentue entre ces titres, la volatilité augmentera.

Conjuguées, la concentration et la dispersion donnent une vision plus nuancée des dynamiques de marché

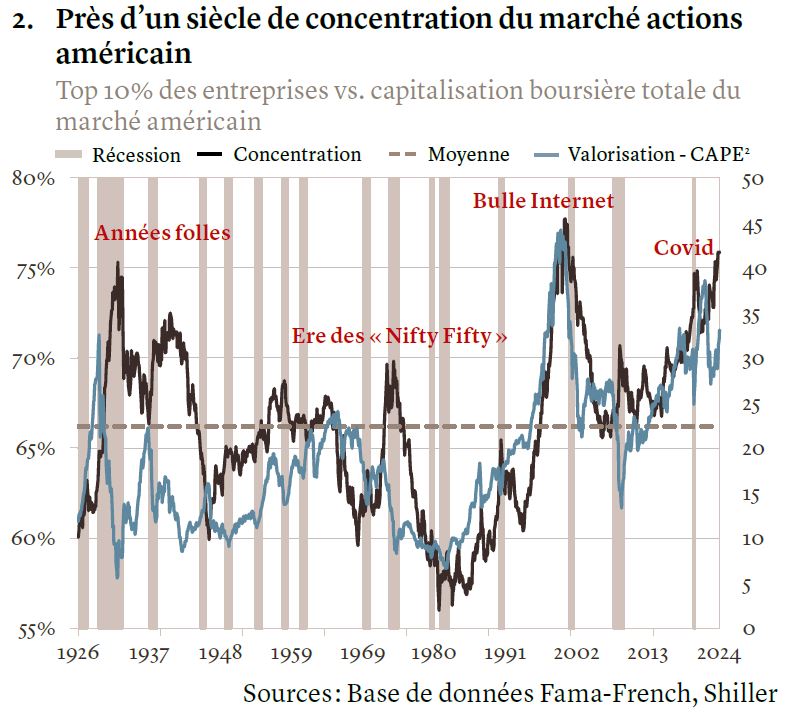

Historiquement, la concentration des marchés actions est influencée par les cycles économiques, les progrès technologiques et l’évolution de la réglementation. A l’heure actuelle, la concentration des marchés, particulièrement aux Etats-Unis, s’explique par les avancées dans le domaine de l’IA et par la performance des géants technologiques. D’autres épisodes de concentration des marchés se sont produits au cours du siècle dernier, des changements de régime intervenant lors d’événements économiques majeurs, tels que des récessions, ou lors de retournements dans la confiance des investisseurs.

Dans les années 1970, un groupe composé de 50 grandes capitalisations surnommées les «Nifty Fifty» dominait le marché boursier américain. Ces entreprises étaient alors considérées comme des valeurs incontournables, que les investisseurs pouvaient simplement acheter et conserver. Il n’existe pas nécessairement de corrélation directe entre la concentration des marchés actions et les paramètres de valorisation. Une forte concentration peut coïncider avec des valorisations boursières globalement élevées, comme lors de la bulle Internet, mais ce n’est pas toujours le cas. Au cours de l’ère des «Nifty Fifty», les marchés actions affichaient de faibles valorisations.

En 2023, la concentration des marchés actions a été exceptionnellement élevée (voir graphique 2), les seuls parallèles étant la période qui a précédé l’éclatement de la bulle Internet à la fin des années 1990 et celle en amont de la crise financière de 1929. Historiquement, la concentration des marchés s’est brusquement inversée après avoir atteint de tels niveaux. Cela étant, l’analyse historique ne permet pas à elle seule d’évaluer le comportement actuel des marchés et d’en prédire l’évolution.

Forte dispersion, faible volatilité

La dispersion tend à suivre de très près l’évolution des indices de volatilité tels que le VIX . Lorsque le marché actions est considéré très risqué (VIX à un niveau élevé), la dispersion des performances est généralement importante. Inversement, lorsque le risque de marché est jugé faible (VIX à un bas niveau), la dispersion est généralement limitée. Le scénario de marché actuel est d’autant plus inhabituel que la forte dispersion coïncide avec de bas niveaux du VIX.

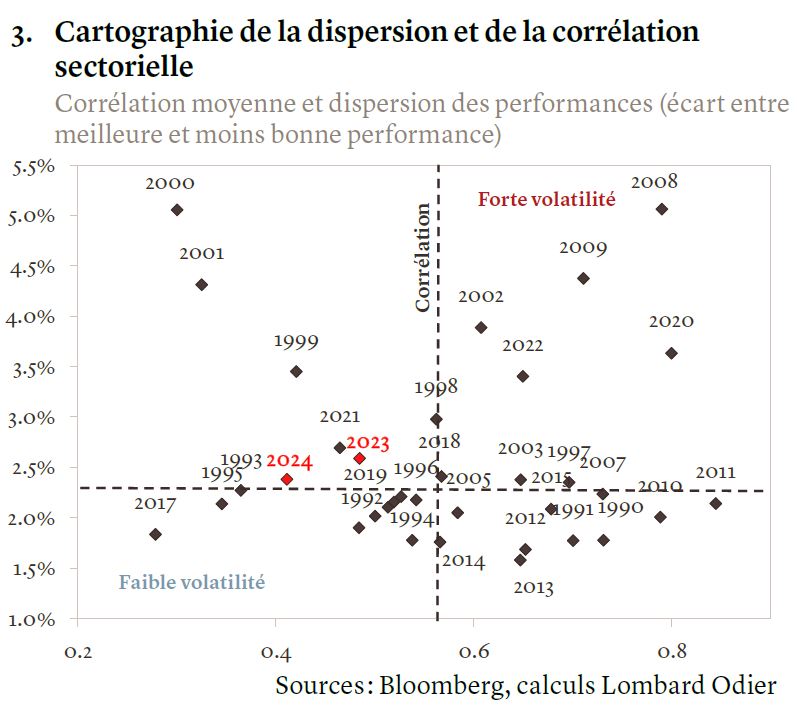

Au cours de l’année écoulée, la dispersion a également été alimentée par une diminution de la corrélation au sein des titres, des secteurs et des styles. En 2023 et au début de cette année, la corrélation entre secteurs a été historiquement faible. Dans le même temps, la dispersion entre styles s’est montré marquée, les facteurs « croissance » et « momentum » surperformant nettement le facteur «valeur» (voir graphique 3). Cette tendance semble principalement résulter de la divergence de performance entre titres individuels. Selon les données de MSCI, le niveau actuel de dispersion du marché américain, à l’aune de la CSV, découle à 75% du comportement des titres spécifiques et à 25% de facteurs tels que les secteurs et les styles.

Nous avons également analysé les dynamiques lors des périodes de baisse des marchés actions. Les corrections observées en 2020 et 2008 ont coïncidé avec une forte corrélation entre titres et secteurs, tandis la correction provoquée par l’éclatement de la bulle Internet est intervenue dans un contexte de faible corrélation. Les investisseurs peuvent en tirer une conclusion évidente : les opportunités de diversification étaient rares en 2008, tous les secteurs et les titres souffrant de concert, alors que les années 2000 ont offert plus de possibilités de protéger les portefeuilles.

Quels sont les facteurs à l’origine de la concentration des marchés?

Facteurs microéconomiques: échelle, mondialisation et réglementation

Selon une étude de l’Université de Chicago, la concentration des marchés financiers s’inscrit dans le cadre d’une tendance de fond plus générale à la concentration des entreprises américaines, laquelle a caractérisé l’économie des Etats-Unis au cours du siècle dernier. Ses auteurs expliquent ce phénomène par les économies d’échelle de long terme, la mondialisation et la réglementation.

Les marchés actions ont amplifié ces tendances économiques sous-jacentes. Depuis la grande crise financière, les entreprises de premier plan se sont appuyées sur leurs avantages concurrentiels pour capter une large part de la valeur de marché. L’accroissement de la concentration au sein des actions américaines au cours de la dernière décennie découle essentiellement de la position dominante d’une poignée de grands acteurs de l’économie digitale, qui ont gagné d’importantes parts de marché. Google par exemple détient environ 90% du marché des moteurs de recherche. Outre leur part de marché, ces entreprises bénéficient d’avantages concurrentiels durables et d’un taux de rendement du capital investi élevé.

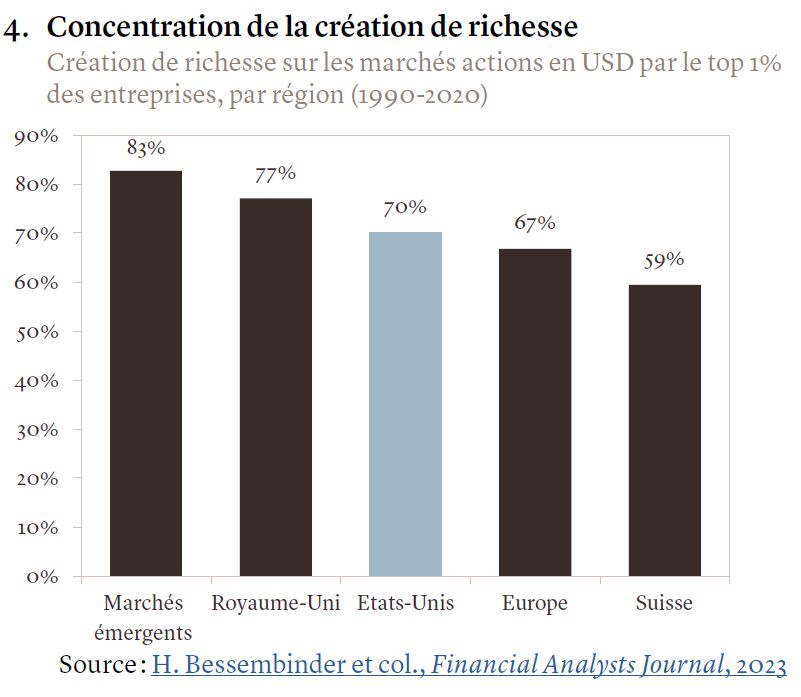

Dans un article pionnier, Hendrik Bessembinder a quantifié l’effet de la concentration de la création de richesse sur les marchés actions. Il montre que les meilleures performances sont générées par un nombre limité de titres. Au cours des 90 dernières années, 86 titres ont créé à eux seuls une richesse de 1’600 milliards de dollars, soit la moitié de la richesse totale créée sur les marchés actions. Ce phénomène concerne l’ensemble des marchés actions (voir graphique 4).

Les avantages concurrentiels du secteur technologique découlent en grande partie de l’effet réseau, phénomène en vertu duquel un produit ou un service gagne en valeur à mesure de l’accroissement du nombre d’utilisateurs. Les plateformes de réseaux sociaux illustrent bien la manière dont l’effet réseau permet à certains acteurs d’atteindre une position dominante sur leur marché. L’effet réseau et le coût élevé d’un changement de fournisseur contribuent à créer des «fossés» autour des écosystèmes existants et un contexte dans lequel «le gagnant rafle la mise».

Par rapport à de précédents épisodes de concentration, nombre d’entreprises dominantes sont par ailleurs passées d’un modèle fondé sur des actifs physiques à un modèle fondé sur des actifs incorporels. Les actifs incorporels peuvent croître plus rapidement, bénéficier d’une adoption rapide par les clients et s’accompagner de modèles d’affaires plus flexibles. Amazon par exemple était à l’origine une librairie en ligne, mais s’est rapidement lancée sur le marché général du commerce électronique puis dans l’informatique de nuage avec sa filiale AWS, qui a elle-même largement bousculé le secteur technologique.

Facteurs macroéconomiques: taux d’intérêt

L’environnement macroéconomique a également contribué à l’essor des grandes entreprises et, partant, à la concentration des marchés. La mondialisation a ouvert de nouveaux horizons aux entreprises dominantes. Le renforcement des chaînes de valeur, en particulier grâce à l’externalisation et à la délocalisation, a permis aux entreprises d’abaisser leurs coûts de production.

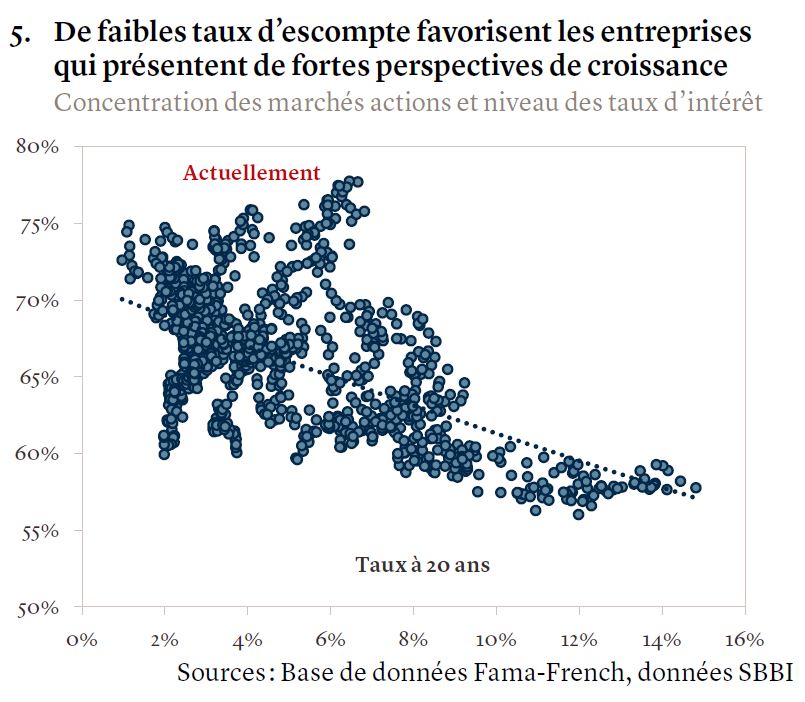

Le bas niveau des taux d’intérêt dans le sillage de la crise financière mondiale a favorisé la concentration des marchés actions et une tendance boursière globalement haussière (accompagnée de fortes corrélations au sein des marchés). Un taux d’escompte faible accroît la valeur des sociétés dominantes dotées de perspectives de croissance favorables (voir graphique 5).

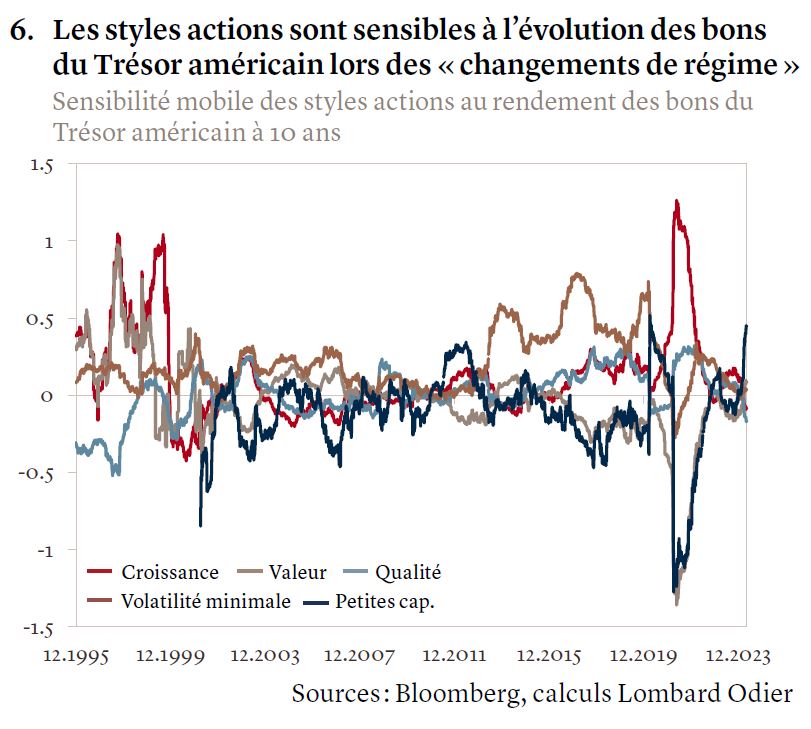

La relation entre la dispersion sur le plan des styles et des secteurs et l’évolution des taux d’intérêt est une question importante. En effet, un «changement de régime» joue souvent un rôle dans l’augmentation de la dispersion et une évolution des titres menant le marché. Un changement de régime monétaire peut annoncer un retournement du cycle économique, susceptible d’amener les investisseurs à se tourner vers les titres les mieux adaptés au nouveau contexte conjoncturel.

A quel point les différents styles et secteurs sur les marchés actions sont-ils sensibles à l’évolution des rendements obligataires? Les styles semblent particulièrement sensibles à l’évolution des rendements obligataires lors de changements de régime (voir graphique 6). En 2020 par exemple, le déploiement de vaccins contre le Covid-19 et les mesures de relance budgétaire avaient dopé les anticipations d’une reprise de l’économie et d’une remontée des taux d’intérêt, entraînant un retournement du sentiment de marché et une rotation des titres de croissance vers les titres de valeur. Quand bien même ces relations évoluent dans le temps, nous constatons que le style «valeur» présente un bêta (ou sensibilité) négatif par rapport aux obligations et tire parti d’une remontée des taux d’intérêt. A l’inverse, les valeurs de croissance peu risquées sont pénalisées par une hausse rapide des taux d’intérêt et présentent un bêta positif par rapport aux obligations.

Les gagnants raflent la mise dans un contexte de concurrence stratégique

La concentration des marchés peut rester élevée un certain temps, mais finit toujours par être remise en cause. Les deux derniers épisodes de concentration extrême ont non seulement pris brusquement fin, mais ont également entraîné une tendance baissière des marchés actions sous l’effet du retournement des facteurs à l’origine de la concentration. En 2001, les effets idiosyncratiques ont provoqué une correction du secteur technologique, mettant fin à la concentration et provoquant une correction généralisée.

Comparée aux épisodes passés de concentration des marchés tels que la bulle Internet, la concentration actuelle nous semble justifiée par de meilleurs fondamentaux. Les entreprises dominantes d’aujourd’hui sont bien plus rentables que celles des acteurs qui avaient la haute main sur les marchés lors de la bulle Internet. La marge bénéficiaire nette des dix entreprises les plus importantes de l’indice S&P 500 s’établit actuellement à 28%, contre 11% en 2000. La valorisation des plus grandes capitalisations reste par ailleurs inférieure aux pics antérieurs, avec un ratio cours/bénéfices à terme de 25,5 contre 42 en 2000.

Les facteurs microéconomiques à l’origine de la concentration des marchés, à savoir les facteurs au niveau des entreprises ou des secteurs qui permettent à une poignée d’entreprises d’occuper une position dominante sur leurs marchés respectifs, demeurent eux aussi favorables. Les acteurs historiques de l’économie digitale exercent un contrôle considérable sur les nouveaux entrants du fait de partenariats stratégiques, de montants investis et de capacité à exploiter leurs plateformes existantes. La relation entre OpenAI et Microsoft illustre parfaitement l’avantage mutuel qu’une entreprise établie et des start-ups innovantes peuvent tirer d’un rapprochement, tout en leur permettant également de gérer la concurrence potentielle. Les nouvelles entreprises se fondent sur le principe d’un changement rapide et sont mieux positionnées pour faire face au fameux «dilemme de l’innovateur» et aux technologies disruptives.

Dans un monde fracturé, marqué par les tensions géopolitiques et la concurrence stratégique, nous pensons que les pays sont encouragés à promouvoir leurs champions technologiques et qu’ils sont moins susceptibles de s’opposer aux monopoles. Ainsi, les semi-conducteurs figurent parmi les biens à plus forte valeur échangés mondialement et sont une composante clé de la chaîne de valeur des entreprises technologiques. Le CHIPS and Science Act de 2022 qui vise à soutenir la production nationale de semi-conducteurs est un bon exemple de la volonté de l’administration américaine de limiter l’accès de ses rivaux géopolitiques à la technologie de pointe et, partant, de protéger les acteurs américains établis.

Des valorisations élevées et un momentum tendu plaident en faveur de la diversification

Quels sont les facteurs susceptibles d’induire un tournant dans la concentration des marchés actions? Nous examinons deux facteurs d’investissement clés. Le premier est l’écart de valorisation entre les sociétés de croissance et le reste du marché. Le second est le degré de surperformance des entreprises affichant les meilleures performances par rapport à celle du marché dans son ensemble.

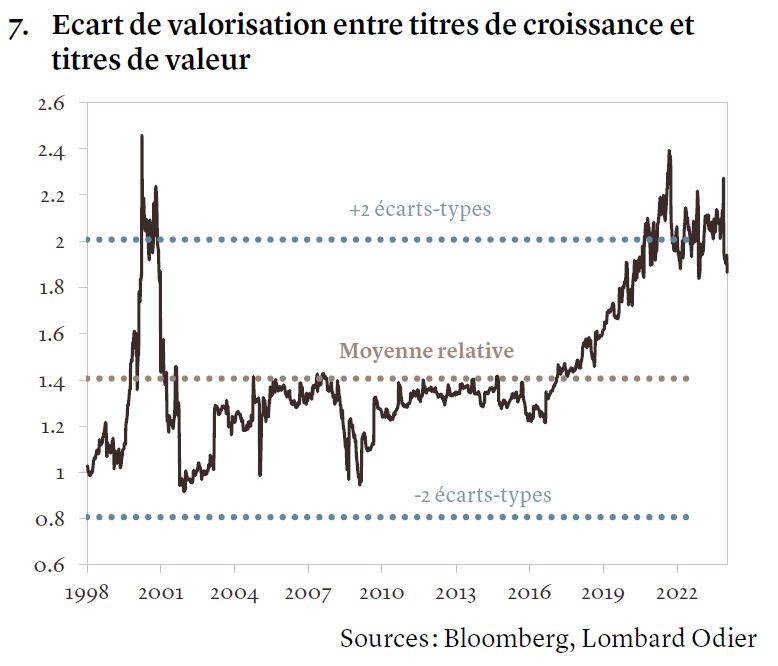

En termes de valorisation, «l’écart de valeur» permet d’évaluer la divergence entre les entreprises de «haut vol» et le reste du marché. Cet écart désigne la différence de valorisation entre les titres de valeur et de croissance. Il se calcule en examinant l’évolution relative de ratios fondamentaux tels que les multiples cours/bénéfices, cours/valeur comptable ou cours/cash-flow. L’écart de valeur présente l’avantage de montrer l’évolution du ratio sous-valorisation/survalorisation par rapport à sa propre tendance historique.

Les titres de valeur sont par nature moins onéreux que les titres de croissance, et l’écart de valeur s’établit en moyenne à environ 1,4. Un écart de valeur plus important par rapport à la norme historique tend à indiquer que les titres de valeur sont sous-valorisés ou que les titres de croissance sont survalorisés. L’écart peut se réduire dans deux cas de figure : lorsque les fondamentaux relatifs des sociétés de croissance s’améliorent ou lorsque le facteur «croissance» sous-performe le facteur «valeur». La surperformance actuelle des sociétés de croissance s’est accompagnée de bénéfices supérieurs, ce qui explique le maintien de l’écart de valeur à un niveau inférieur au pic de 2020 (voir graphique 7). Les titres de croissance n’en demeurent pas moins relativement chers par rapport aux titres de valeur.

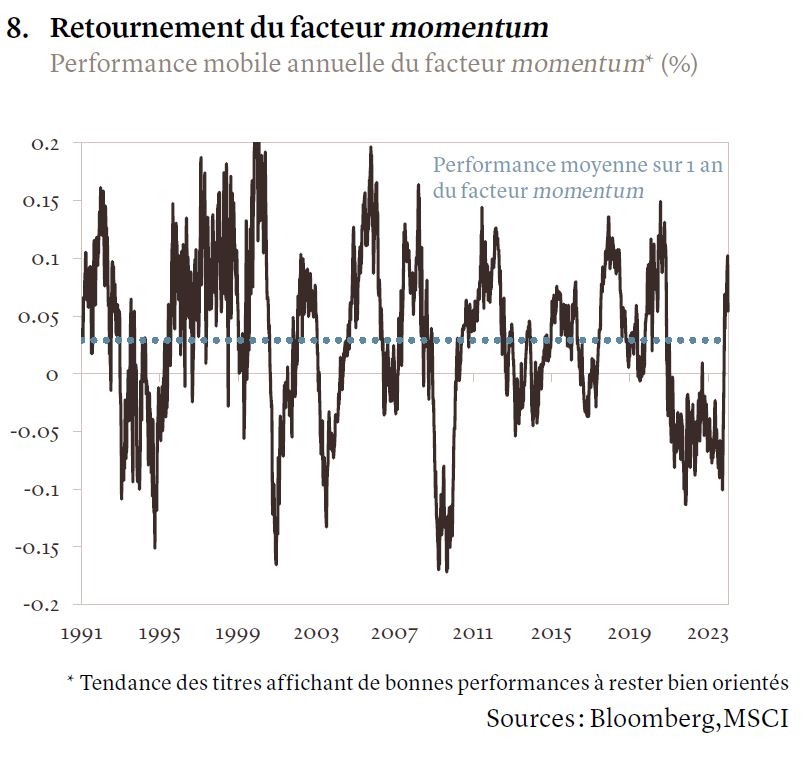

Le facteur «momentum» est une stratégie d’investissement qui consiste à acheter les titres qui ont récemment surperformé et à vendre ceux qui ont récemment sous-performé, en partant du principe que ces tendances s’inscriront dans la durée. Une concentration élevée et croissante coïncide généralement avec une solide performance du facteur «momentum». Si le momentum est par nature plus dynamique du fait que sa composition évolue, il tend toutefois à s’inverser lorsque les acteurs qui dominent le marché changent. Pour aider à identifier un retournement ou un ralentissement de l’évolution des secteurs fortement concentrés, il convient d’examiner l’accélération de la variation du cours des titres. Le momentum s’étant bien comporté au cours des douze derniers mois, il semble désormais tendu et pourrait connaître un retournement (voir graphique 8).

En résumé, si certains facteurs continuent à soutenir une concentration de marché élevée (p. ex. le soutien des gouvernements aux entreprises technologiques nationales dans un contexte de blocs géopolitiques rivaux), nous décelons néanmoins un risque de retournement des facteurs «momentum» et « croissance ». Toute remontée supplémentaire des taux d’intérêt ou des anticipations concernant les taux renforcerait le risque de retournement de ces facteurs désormais tendus, ce qui remettrait en question le niveau élevé de concentration actuellement observé. En outre, un éventuel retournement du facteur «momentum» serait susceptible de générer de la volatilité sur les marchés, ce qui plaiderait en faveur d’une diversification des portefeuilles axée sur les régions, les secteurs et les styles jusqu’ici à la traîne.

La dispersion au niveau des titres suit les cycles de marché et tend à augmenter lors des phases de volatilité. Dans ce scénario, les facteurs à l’origine de la dispersion devraient être moins spécifiques aux entreprises, et les marchés actions plus sensibles à l’évolution des facteurs macroéconomiques tels que les taux d’intérêt. Nous anticipons également un renforcement des corrélations entre secteurs à partir des niveaux actuellement bas, ce qui devrait là encore aller de pair avec un regain de volatilité des actions.

Conséquences pour les portefeuilles

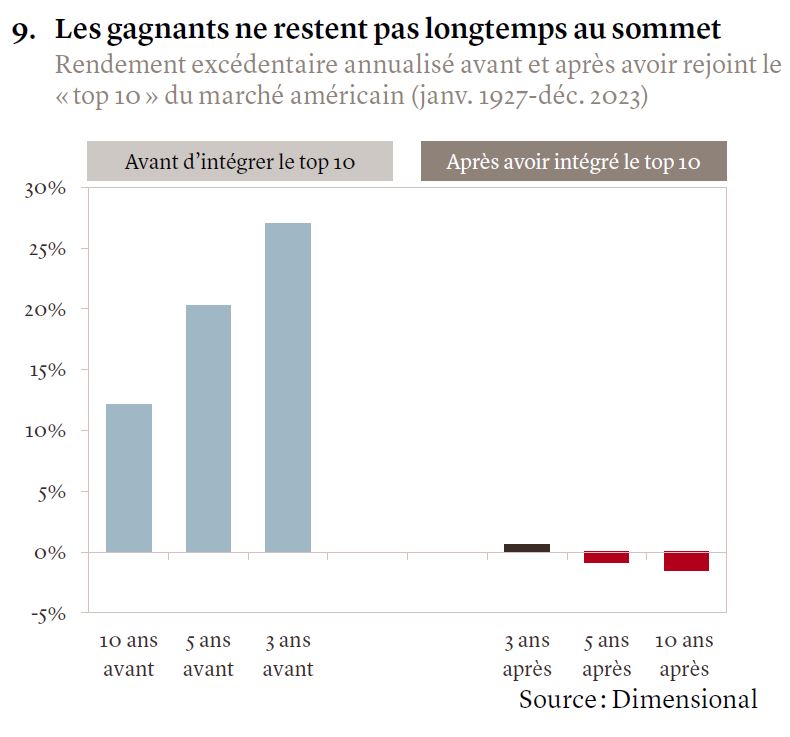

Dans le contexte actuel, la concentration des marchés pourrait inciter les investisseurs à se focaliser sur les plus grandes entreprises, les exposant à un risque de sous-diversification de leur portefeuille. Pour notre part, nous préconisons le maintien d’un niveau optimal de diversification en conjuguant les titres qui surperforment actuellement et les potentiels gagnants de demain. Il convient de noter à cet égard que les entreprises enregistrant aujourd’hui les meilleurs résultats cesseront de générer des performances exceptionnelles une fois qu’elles auront pris la tête du peloton (voir graphique 9).

Sachant qu’après sa solide performance le facteur «momentum» risque de connaître un retournement, nous estimons qu’il convient désormais de gérer l’exposition au risque des portefeuilles. L’environnement marqué par une faible amplitude et une forte concentration des marchés a pénalisé les gérants actifs en 2023, réduisant leur capacité à exprimer leurs opinions. A l’inverse, une moindre concentration des marchés alliée à une certaine dispersion devrait donner aux meilleurs gérants actifs plus d’opportunités d’ajouter de la valeur en 2024 grâce à la sélection de titres.